一周热点事件

一、国内宏观热点

财政部数据:财政部数据显示,1—5月,全国一般公共预算收入100465亿元,同比增长4%。1—5月,印花税收入2426亿元,同比增长35.8%。其中,证券交易印花税收入1262亿元,同比增长88.8%。 中美经贸:商务部新闻发言人何亚东在25日举行的例行新闻发布会上说,按照中美经贸磋商达成的共识,双方同意成立贸易理事会,并将在理事会项下讨论对等降税等合作。双方经贸团队将就此开展进一步磋商。

中央决算报告:受国务院委托,财政部部长蓝佛安6月23日向十四届全国人大常委会第二十三次会议作关于2025年中央决算的报告。根据报告,下一步,财政部门将精准有效实施更加积极的财政政策。

上市公司提质增效重回报倡议:上交所向全体沪市公司发出“提质增效重回报”2.0专项行动的公开倡议,标志着专项行动进入新阶段。

二、海外宏观热点

美军再次对伊朗实施打击:据央视新闻报道,当地时间周五,美军中央司令部发布声明表示,美军当日对伊朗实施了打击,以此作为对前一日商船遭袭事件的回应。受此影响,国际油价小幅走高。这是美伊达成并签署谅解备忘录后,美军首次袭击伊朗,这也令和平前景再度蒙上阴影。

美国5月核心PCE指数:美国5月核心个人消费支出价格指数同比增长3.4%,预估为3.4%,前值为3.3%。环比上升0.3%,预估为0.3%。美国短期利率期货在经济数据公布后上涨,交易员削减对美联储加息的押注。

英国首相辞职:英国首相斯塔默宣布辞职,斯塔默称将给予继任者毫无保留的支持。执政党工党的新党首提名程序将会从7月9日开始。新领导人将于9月份就任。

三、热点产业动向

新型能源体系建设:国家发展改革委、国家能源局印发《新型能源体系建设“十五五”规划》。其中提到,主要目标是:2030年初步建成清洁低碳安全高效的新型能源体系。

集成电路峰会:6月26日,中国半导体行业协会执行秘书长王俊杰在2026中国(深圳)集成电路峰会上表示,今年一季度中国集成电路产业偏离传统周期特征,2026年起步就是高潮,出货量几乎与去年第四季度持平。

苹果部分产品提价:苹果公司6月25日宣布上调Mac、iPad及家居设备价格,以应对AI数据中心扩张引发的内存芯片及存储器空前短缺所带来的成本压力。调价为全球性涨价,iPhone价格暂未调整。

资产表现回顾

本周,A股冲高回落,沪指下跌1.55%,沪深300下跌1.48%,中证1000下跌1.93%,创业板创历史新高后收跌1.37%;港股方面,恒生指数下跌5.24%,恒生科技指数大跌超7%。

本周10年期国债收益率下行0.1BP;10Y美债收益率下行8.86BP。

美股走势分化,道琼斯指数收涨0.6%,再创历史新高,纳斯达克指数大跌4.6%,德国DAX指数下跌1.26%,韩国股市高位巨震,跌超7%;黄金下跌1.66%,布伦特原油连续两周跌超8%,一度跌至美伊冲突前水平。

数据来源:Choice数据;比特币价格截至周五

机构后市观点

一、权益市场

东方财富证券:我们认为中长期机构资金正逐步承接筹码,趋势支撑或已更强。此外,若市场高成交量延续甚至进一步放量,且AI硬件等主线方向延续增势,则高风险偏好的增量资金切换到商业航天等主题投资方向的“AI外溢”有望再度上演。

中金公司:中短期来看,大部分拥挤资产均不存在“坏拥挤”的演绎趋势,费城半导体、台湾加权、韩国综指和创业板50的高拥挤度有信用景气度支撑;科创50有宏观流动性支撑,因此当前多数资产的高拥挤整体呈良性。

华泰证券:美伊冲突缓和下,美联储鹰派不会被无序外推,沃什美联储议息首秀风险降级,市场原有惯性未被破坏(科技赛道基金边际定价,赚钱效应向少数科技赛道聚焦),在新变化出现前,市场可能仍沿着惯性前进。中期,大波段行情向上空间打开,结构更加百花齐放也是方向。

中国银河证券:下半年聚焦景气度兑现:行情驱动力将由前期估值修复逐步切换至业绩兑现。展望下半年,盈利增速将延续上行趋势,重点关注内部结构性拉动。PPI相对高位运行态势下,上中游板块有望更多受益,AI链高景气持续将是企业利润的结构性亮点。

二、债券市场

兴业证券:综合来看,资金实现平稳跨季的难度可能不算太大,但MLF净投放规模相对有限的背景下,季末债市多空双方可能均会比较谨慎。上半年政府债净发行规模为6.70万亿元,显著低于去年同期的8.00万亿元,接下来三季度供给节奏即将明晰,财政或成为影响债市的新主线。

国盛证券:我们认为季末前后债市有望再度走强,考虑到目前曲线较为陡峭,长债更有性价比。我们预计季末前后,利率有望迎来新一轮下行,长债依然占优,3季度10年国债低点有望降至1.6%附近,30年国债有望降至2.1%以下。

财通证券:债市即使有止盈,也不会持续,反而止盈行情是买入机会。往后看,我们建议重点观察政策性金融工具运用,这是下半年“上项目”带动信用投放的重要抓手,建议关注重要会议的信号。

三、其他市场

德银:市场对美联储政策预期的重新定价,加上美国宏观经济数据展现出的韧性,是推动金价走低的主要因素。目前预计第三季度金价为每盎司4300美元/盎司,较此前的预期下调逾五分之一

中金公司:我们依旧维持最近几周的观点:在伊朗局势得到实质性进展之前,风险溢价可能会对美元继续提供支撑。而上周的新增信息是美联储明显转向鹰派(而目前OIS市场对此刚刚开始有所定价),如果未来的通胀/就业数据对此有所确认,那么美元近期依旧可能维持强势。

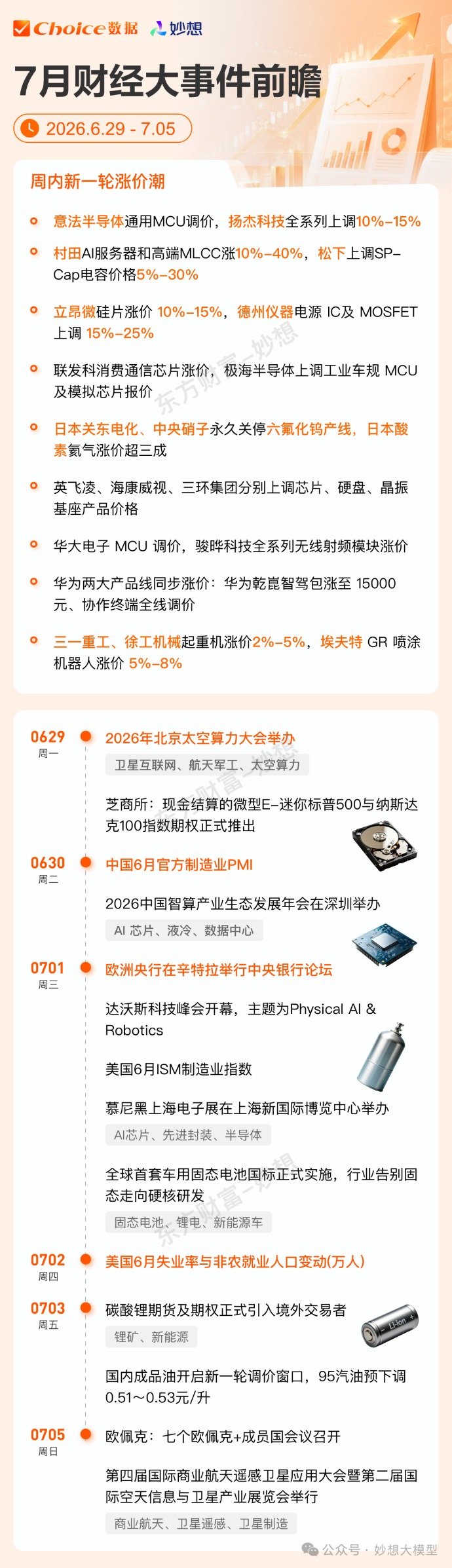

一图总览下周大事