6月29日,有两只新股申购,分别是半导体设备精密金属零部件第一股托伦斯(301583.SZ),以及国内率先实现Mini LED有机硅封装胶量产的厂商康美特(920189.BJ);另有一只新股上市,为北交所的科莱瑞迪(920072.BJ)。

两只新股申购

托伦斯是国内领先的精密金属零部件的研发、生产和销售的综合服务商,致力于为半导体设备提供高性能的关键工艺零部件、工艺零部件、结构零部件、气体管路及系统组装产品等,同时,公司工艺能力覆盖激光设备领域,可提供高功率激光器所需的激光器腔体和冷却工艺零部件产品。

技术方面,托伦斯整体工艺水平位居国内厂商第一梯队,核心技术全面覆盖高精度机械制造、焊接及表面处理三大领域,并进一步形成了复杂精密零部件工艺整合与检测能力。在焊接方面,依托与头部客户的长期协同开发与技术迭代,公司以真空钎焊为代表的多样化焊接工艺处于境内领先地位,尤其擅长多层叠加、多流道结构及不同材质合金的复合钎焊,能够满足复杂精密零部件对精度、洁净度与可靠性的严苛要求。在表面处理和机械加工方面,公司通过阳极氧化、半导体级高洁净清洗等先进表面处理工艺,结合复杂结构零件精密加工技术与微细孔精密制造等高精度机加工技术,共同确保关键零部件在耐腐蚀性、尺寸精度、表面洁净度与密封性等方面达到行业领先水平。

在客户方面,托伦斯深度服务本土半导体设备厂商,多款产品已进入北方华创、中微公司等客户半导体设备的供应体系并应用于刻蚀设备、薄膜沉积设备、抛光设备、退火设备等核心设备,覆盖逻辑芯片工艺设备、存储芯片工艺设备及先进封装等领域。2023年至2025年,公司向北方华创和中微公司的合计销售额占主营业务收入的比例均在70%以上。此外,公司亦成功导入国际知名激光设备企业Lumentum的供应链,2025年度公司对Lumentum的销售额占主营业务收入超5%。

值得注意的是,托伦斯提醒投资者,公司受益于我国半导体制造产业中存储厂和逻辑芯片制程升级扩产的带动,以及半导体设备国产化率提升的积极影响,业绩呈现增长趋势。然而,若未来宏观经济发生周期性波动,导致计算机、消费电子、网络通信、汽车电子以及物联网等终端消费市场需求下降,将可能使得半导体设备厂商与晶圆厂面临产能利用率下降,从而削减资本性支出,进而对公司的业绩产生不利影响。

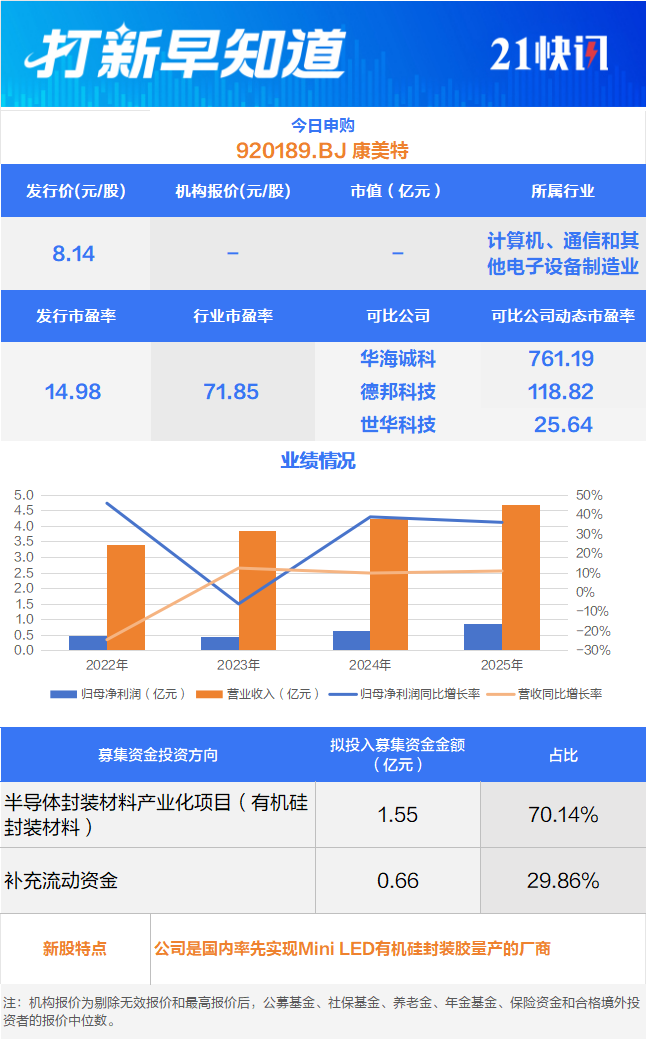

康美特主要从事电子封装材料及高性能改性塑料等高分子新材料产品的研发、生产、销售,是国家级专精特新“小巨人”企业。

产品方面,康美特电子封装材料的主要形态为LED芯片封装用电子胶粘剂,广泛应用于新型显示、半导体照明、半导体器件封装及航空航天等领域;公司高性能改性塑料的形态为改性可发性聚苯乙烯,广泛应用于运动及交通领域头部安全防护、液晶面板及锂电池等易损件防护以及建筑节能等领域。

技术方面,康美特依托改性可发性聚苯乙烯技术平台及自主研发的核心改性技术,成功开发应用于运动及交通专用头盔的条形及球形超轻抗冲防护材料,打破国际厂商在该领域的垄断。根据中国轻工业联合会2022年出具的《科学技术成果鉴定证书》,公司超轻抗冲防护材料及其连续挤出法生产技术整体达到国际先进水平,成功实现国产化。

此外,康美特利用可发性聚苯乙烯烯烃增韧改性技术,成功推出应用于液晶面板及锂电池等易损件防护的烯烃增韧防护材料。根据中国塑料加工工业协会EPS专委会出具的说明,目前国内仅极少数企业具备同类材料的批量生产能力,公司处于该细分市场国内领先地位。

凭借优异的产品性能、稳定的产品质量及全面的产品储备,康美特积累了丰富的优质客户资源。公司客户群体已覆盖全球头部LED封装厂商中的欧司朗、亿光电子、Dominant、首尔半导体、Lumileds及国内头部企业鸿利智汇、国星光电、瑞丰光电、木林森、聚飞光电、三安光电、山西高科等,并已成功进入TCL科技、海信、京东方、小米、比亚迪、创维等知名终端厂商供应链。

不过,康美特提醒投资者,公司存在电子封装材料产品迭代及技术开发的风险。当前LED封装技术呈现高光效、微间距、超薄化的技术发展趋势,新型封装技术路线持续丰富,对上游电子封装材料提出了更高的性能要求,下游封装厂商在选择封装材料供应商时执行更为严苛的考核验证程序。未来,若公司不能准确地把握下游行业的发展趋势,研发响应速度、核心技术储备无法满足下游客户持续发展的应用需求,或在与竞争对手的直接技术竞争中处于劣势,将对公司核心竞争力造成不利影响。

一只新股上市

科莱瑞迪是一家放射治疗和康复治疗领域的配套医疗器械解决方案提供商,主营业务为肿瘤放射治疗中的放疗定位装置以及康复治疗中的康复辅助器械的研发、生产和销售,是国家级专精特新重点“小巨人”企业。

技术上,在体位固定产品方面,科莱瑞迪自主研发的高性能聚氨酯放疗定位膜技术保持着全球领先的优势,获得广东省人民政府颁发的2019年度“广东省科学技术奖——技术发明奖二等奖”,相关产品获得MD Anderson Cancer Center(美国MD安德森癌症中心)、Mayo Clinic(美国梅奥诊所)等多家顶尖肿瘤医疗机构的长期认可,打破国外厂商在高端定位膜市场的垄断地位;放疗定位系统方面,科莱瑞迪自主研发的放射治疗患者摆位系统入选《广州市首台(套)重点技术装备推广应用指导目录(2020年版)》;自主研发的放射治疗患者光学定位系统亦于2024年1月完成产品注册并入选《广州市创新药械产品目录(第一批)》,自此公司成为国内首家具备结构光技术的SGRT生产制造厂商。

市场方面,科莱瑞迪已发展成为全球放疗定位领域领军企业之一。根据弗若斯特沙利文的行业研究报告,放射治疗领域与提高放疗定位精准度相关的医疗器械主要包括体位固定产品、放疗定位系统和放疗标记物。按销售额统计,2023年公司体位固定产品以7.0%市场占有率在全球排名第三,以42.5%市场占有率在国内排名第一。公司亦是同行业头部企业中极少数同时具备体位固定产品和放疗定位系统生产能力的厂商。

客户方面,科莱瑞迪的产品被境内外顶尖肿瘤治疗机构广泛使用。2023年至2025年,公司放疗定位装置长期服务于MD Anderson Cancer Center(美国MD安德森癌症中心)、Mayo Clinic(美国梅奥诊所)、Gustave Roussy Institute(法国古斯塔夫-鲁西研究所)、Seoul National University Hospital(韩国首尔国立大学医院)等全球顶尖肿瘤治疗机构,覆盖全球排名前十的肿瘤医院中的六家;同时,公司与中国医学科学院肿瘤医院、中山大学附属肿瘤医院、复旦大学附属肿瘤医院等国内排名前十的肿瘤专科医院中的八家均建立了长期的合作关系。其中,浙江省肿瘤医院和中山大学附属肿瘤医院均为报告期内公司前五大境内直销客户。

值得注意的是,科莱瑞迪提醒投资者,公司存在市场竞争加剧的风险。在放疗定位领域,倘若行业内主要竞争对手进一步加大投入,迅速推出更具有市场竞争力的产品或通过资源整合形成寡头优势,且公司在技术研发、市场推广等方面未能及时采取措施积极应对,将使得公司下游客户开拓及新订单获取不及预期,公司将面临难以持续提升或维持核心产品市场占有率的压力。在康复辅助器械领域,我国康复辅具行业呈现市场规模大、产品种类繁多、参与企业收入体量小且多聚焦单一品类的特征,不排除未来同行业企业或市场新进入者通过更激进的手段抢占市场份额,公司将面临竞争加剧的风险。