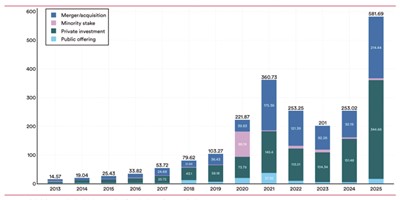

图表1:全球企业对AI的投资规模(十亿美元)

(资料来源:斯坦福大学、长城证券产业金融研究院)

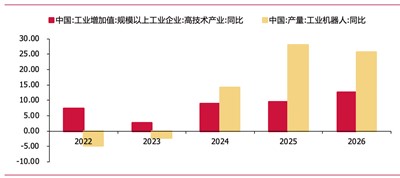

图表2:中国高技术产业工业增加值同比与工业机器人产量同比(%)

(资料来源:Wind、长城证券产业金融研究院)

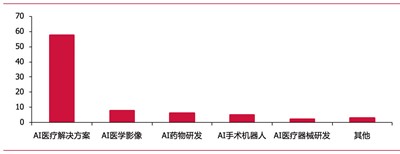

图表3:2020年—2025年H1中国医疗健康科技产业投资回报率(倍)

(资料来源:毕马威、长城证券产业金融研究院)

在算力基础设施持续扩张、政策框架系统成型的当下,人工智能(AI)的产业价值是否已从预期走向可量化的现实?笔者选取制造、医疗、金融三个落地深度较高的行业作为分析样本,从政策驱动、资本流向、落地成效三个维度加以检验,并在此基础上评估中国在全球AI应用格局中的竞争位置与推进路径。

投资流向与产业方向

AI的商业化进程,在2025年前后出现了明显的阶段性转变。此前,AI的产业价值更多停留在预期与讨论层面,市场对其商业潜力的判断,主要依赖技术路线的演示和资本市场的前瞻定价,而非大规模落地的经营数据。

2025年,这一状况发生了质的变化。笔者认为,变化来自三个维度的同步推进:一是政策层面,国务院正式将“人工智能+”列为国家战略行动,为各行业AI应用的系统推进提供了顶层依据;二是产业层面,制造、医疗、金融等核心行业开始出现可量化的AI应用成果,技术落地不再依赖个案示范,而是进入规模化复制阶段;三是数据层面,AI核心产业的规模与增速均已形成统计意义上的确认,产业体量进入可持续验证的轨道。从对AI的投资规模角度来说,2025年全球企业对AI总投资额达5806.9亿美元,同比增长129.9%。其中私募投资以3446.6亿美元成为最大组成部分,较2024年增长127.5%;并购交易亦显现强劲增长,同比增幅达132.6%。尽管年度投资结构有所波动,但企业持续加码AI资本投入以强化技术能力与战略布局的趋势已毋庸置疑。

这三个维度的变化具有内在联系。政策明确方向,降低了产业层的不确定性;产业落地产生数据,反过来为政策的持续推进提供依据;资本在这一过程中的流向,则将两者连接为可自我强化的正向循环。从这个角度来看,2025年是AI产业叙事逻辑发生根本性转变的节点——驱动力从对未来的预期,转向对现实数据的确认。这一转变的意义在于:产业参与者的决策依据发生了改变,由此带来的资源配置方式、竞争格局以及风险结构,都将进入一个新的阶段。后续关于制造、医疗、金融三个行业的分析,均建立在这一判断的基础之上。

根据《先进计算暨算力发展指数蓝皮书》,2025年全球算力规模出现大幅跃升,增速超过百分之百。这一增速背后有实质性驱动:大模型能力在多个应用场景下已达到可商用的门槛,企业从观望转向实际部署,形成了从研发投入向采购与集成投入的结构性转移。资本流向的变化,反映的是AI在产业链中所处位置的变化——从研究议题转向工程议题,再转向采购议题。

在具体行业层面,资本的流向具有筛选功能。制造、医疗、金融是当前AI投资最为集中的三个方向,原因有其内在逻辑:这三个行业的共同特征是数据积累充分、决策流程可结构化、单点效率提升的经济价值可量化。资本不会无差别地进入所有行业,而是优先流向AI能够形成可验证回报的场景。

这一流向本身就是一种判断,即在当前技术能力边界内,哪些行业最有条件完成从“AI可以做”到“AI值得做”的转变。制造、医疗、金融能够成为资本的优先选择,不仅是因为市场规模大,更是因为这三个行业的问题结构适合当前AI的能力特征。与此同时,三个行业各自面临的监管环境、数据开放程度和商业模式成熟度存在明显差异,这决定了资本在这三个方向上的渗透节奏并不同步,也影响着各行业AI落地的路径选择。

全球AI投资已进入规模确认阶段,方向明确,但结构分化。中国的相对优势在应用层,而非基础模型层。理解这一格局,是分析制造、医疗、金融三个落地行业的前提,也是评估中国产业定位的必要背景。

三大落地行业

AI的产业价值,最终体现在具体行业的效率改善和成本结构变化上。制造、医疗、金融是当前AI落地深度高、政策支持较为集中的三个行业。三者的共同点在于:数据基础相对成熟,业务流程具有一定的可结构化程度,技术应用的经济效益可以被量化评估。但三个行业的落地路径、驱动机制和商业化成熟度存在明显差异,需要分别讨论。

(一)制造业:政策与市场双轮驱动

从产业数据看,2025年全国工业机器人产量达773074套,同比增长28%,高技术制造业增加值增长9.4%。这意味着制造业内部的结构性升级已有明确的统计支撑,智能化改造正在从政策议题转化为可量化的产出结果。

从政策侧看,2026年年初,工业和信息化部等八部门联合发布《“人工智能+制造”专项行动实施意见》,明确了到2027年的量化目标:推动3至5个通用大模型在制造领域深度应用,建设100个工业领域高质量数据集,推广500个典型应用场景,打造1000个高水平工业AI智能体。这是迄今为止针对制造业AI应用最为系统、目标最为具体的政策文件,将原本分散的技术应用需求纳入了统一的推进框架。

从制造业AI落地带来的效果来说,根据工业和信息化部副部长辛国斌在2023年的介绍,通过对209个企业智能化改造前后的成效进行分析,发现改造以后,这些工厂的产品研发周期缩短了20.7%,生产效率提升了34.8%,产品的不良率降低了27.4%,碳排放减少了21.2%。以海信青岛冰冷工厂为例,其过去在多道装配与表面处理环节依赖人眼目检,存在疲劳漏检、标准不一致、缺陷流出难追溯等老问题。为解决该问题,工厂在10万平方米厂区内布设了100多个5G数字化室分设备,将1000多台设备接入专网,并在15道核心工序上部署基于5G+AI视觉检测的“智能防错地图”——AI摄像头对门缝间隙、涂层瑕疵等关键点做在线全量识别,识别准确率提升到98%,不良品在产线源头即被自动拦截,每年减少约1万台缺陷产品流向市场;同时5G低时延调度让自动引导车(AGV)与物料配送联动起来,物料周转效率提升约40%,制造周期缩短约11%,最终实现约15秒下线一台冰箱的节拍水平。这套“5G传数据+边缘算推理+工序级防错”的结构,核心价值不在于炫技,而在于把质量从“事后抽检”变成了“事中全检+源头阻断”,且可复制性强,只要工序有明确的视觉特征与判定规则,就能按同一框架逐工位铺开。

随着5G专网成本持续下降、AI视觉检测产品标准化程度提升,改造门槛的降低将加速AI的渗透进程。工业和信息化部提出2027年推广500个典型应用场景,其政策意图正是将当前分散的标杆案例转化为可批量复制的行业标准动作。中期来看,质量管控范式从“事后抽检”向“源头全检”的系统性迁移,或将成为中国制造业效率跃升的重要结构性驱动。

(二)医疗健康:政策框架系统化,场景落地加速

医疗健康是AI应用社会价值最为突出的领域。2025年以来,政策层面的系统化布局已基本完成,行业落地进入规范化推进阶段。

政策层面,2025年10月,国家卫健委等五部门联合发布《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》,围绕8个方向、24项重点应用进行系统部署,涵盖基层诊疗、影像分析、中医药、公共卫生等核心领域。2024年11月,国家卫健委等三部门联合发布《卫生健康行业人工智能应用场景参考指引》,明确84类应用场景,为行业提供了标准化的落地框架。这两份文件标志着AI医疗应用已从“鼓励探索”进入“规范推进”阶段,行业边界与技术路径均有了明确的政策依据。

在已验证的应用场景中,医学影像辅助诊断的成熟度最高。CT、磁共振成像(MRI)、病理切片等影像数据标准化程度高,适合深度学习模型的训练和部署,辅助诊断类产品已在三级医院有一定规模的应用,在提升诊断效率和降低漏诊率两个维度上具有可量化的临床价值。

基层诊疗辅助是政策重点布局的方向。针对医疗资源分布不均衡的结构性问题,AI辅助诊断在基层的部署有助于提升基层医疗服务能力,弥补区域间诊疗水平的差距。上述五部门文件已将基层诊疗列为重点应用方向之一,相关配套支持措施正在推进之中。

在药品研发端,工业和信息化部等七部门印发的《医药工业数智化转型实施方案(2025—2030年)》,鼓励建立药企大数据平台,推动研发、生产、临床全链条数据集建设,为AI介入药物研发提供了政策支撑。这一方向的落地周期较长,但对制药行业研发效率的提升是经过国际案例验证的。

2020年至2025年上半年,中国AI医疗健康行业虽历经市场调整,但资本对高价值赛道的追逐揭示了其巨大的落地潜力。根据毕马威的数据,AI医疗解决方案以高达57.5倍的回报率遥遥领先,成为最具商业价值的领域,紧随其后的是AI医学影像(7.7倍)与AI药物研发(6.3倍)。这一数据印证了AI技术从早期的概念炒作转向了实质性的价值兑现,特别是在提升诊断效率、加速新药发现等核心环节展现了极高的商业可行性。

随着医疗大模型技术的突破与商业化落地,行业正迎来新的转折点。未来,AI将不再局限于单一环节的效率优化,而是依托大模型的能力向全链条、全场景渗透。预计具备核心技术壁垒的AI医疗解决方案、智能影像设备及创新药研发服务将继续引领资本流向,推动整个医疗健康产业从“数字化”向“智能化”深度转型。

(三)金融:商业化成熟度最高的行业

在三个行业中,笔者认为,金融是AI应用商业化成熟度最高、投资回报可量化程度最强的领域。金融行业业务高度数字化,数据积累时间长且质量可靠,决策结果可通过损益直接反馈,适合AI系统的持续迭代优化。

根据英伟达的调研,AI正在对金融机构的利润表现产生积极影响。89%的受访者表示,AI既帮助增加了收入,又降低了年度成本。其影响十分显著,64%的受访者报告称,AI帮助其收入增长了5%以上;61%的受访者则表示,AI帮助其成本缩减了同等幅度。

中国人民银行、国家金融监督管理总局等机构已就金融领域AI应用发布多项监管指引,智能风控、反欺诈、信贷审批是已规模化落地的三大场景。以反欺诈为例,机器学习模型在实时交易监测中的应用,已成为主要商业银行和支付机构的标准配置,对欺诈识别准确率的提升和误报率的降低具有直接的财务价值,是AI投资回报可以被精确计算的典型场景。

财富管理和投资研究是另外值得关注的方向。大模型在研报生成、数据整合、客户服务等环节的应用,已在头部券商和基金公司形成初步部署,主要价值体现在效率提升和服务覆盖面的扩大两个维度。

笔者认为,金融行业AI深化应用的主要方向,在于从“辅助工具”向“决策参与”的演进。这一演进取决于两个条件:一是模型在复杂金融场景下的可靠性是否足以支撑更高的决策权重;二是监管框架是否允许并规范这一演进路径。目前两个条件均处于发展过程中,金融AI的深化应用空间是真实的,节奏由上述条件的成熟程度决定。

三个行业的共同规律是:技术可行性已基本确立,政策框架持续完善,落地的核心变量已从“能否做到”转向“如何更快做到”。数据基础、监管框架与商业模式的成熟程度,共同决定了各行业AI渗透率提升的实际节奏。

中国AI产业中期发展前景

在全球AI产业格局中,中国的竞争位置需要从多个维度加以评估:研究能力、产业规模、政策生态、应用场景密度。这四个维度的综合判断,构成理解中国AI产业中期发展前景的基本框架。

从研究能力来看,人才与专利是衡量AI研究能力的两个基础指标。根据由联合国工业发展组织投资和技术促进办公室与东壁科技数据联合发布的《全球人工智能科研态势报告(2015—2024)》,2024年,中国AI研究人员数量达到5.2万人,2015年—2024年期间年复合增长率达28.7%;在专利层面,中国已成为全球AI专利最大拥有国,占全球比重达60%,清华大学AI专利数量超过哈佛大学、麻省理工学院等美国四所高校的总和。

上述数据表明,中美之间已形成“双强并立”的格局。中国在AI研究产出的数量和质量上,均已进入全球第一梯队。这一格局的形成,是过去十年人才培养体系持续投入的结果,研究型人才的供给规模正在持续扩大。

从产业规模来看,据工业和信息化部披露的数据,2025年,中国AI核心产业规模已突破1.2万亿元,相关企业超过6000家,数字经济核心产业增加值占GDP比重超过10.5%。这意味着AI产业在中国经济结构中已占据实质性地位,不再是边缘产业,而是国民经济的重要组成部分。

根据国家统计局数据,2025年,规模以上工业中,装备制造业增加值增长9.2%,高技术制造业增加值增长9.4%,AI与先进制造的融合已在统计层面产生可观测的产出效应,新质生产力的转化正在加速。

从应用场景密度来看,超大规模的制造业体量、覆盖十四亿人口的医疗卫生体系、全球规模最大的移动支付与金融服务网络,共同构成了全球最为丰富的AI应用场景库。场景密度带来的是模型的持续迭代机会——在真实业务环境中的大规模部署,是提升模型实用性的最有效路径。

算力基础设施的持续投入,为应用层的规模扩张提供了支撑。根据中华人民共和国中央人民政府官网的数据,截至2025年6月底,全国在用算力中心机架总规模达1085万标准机架,智能算力规模达788EFlops(FP16),中国算力规模已跻身全球第一梯队。在政策层面,国家已将算力基础设施纳入新型基础设施建设的核心范畴,“东数西算”工程的持续推进,正在形成覆盖全国的算力调度网络。

从政策生态来看,国务院2025年8月发布《关于深入实施“人工智能+”行动的意见》,将AI+正式列为国家战略行动。工业和信息化部、国家卫健委、国家金融监督管理总局等主要部委均已发布针对各自行业的AI应用专项政策,形成了从国家战略到行业规范的完整政策体系。

综合以上分析,中国AI产业的发展路径具有内在一致性:以应用场景的规模密度为基础,通过大规模部署积累模型迭代数据,以政策生态保障产业推进节奏,以算力基础设施支撑应用层的持续扩张。这一路径在制造、医疗、金融三个行业中已有可量化的验证,并在人才培养、专利积累和产业规模等维度形成了相互支撑的正向循环。

从中期角度看,中国AI产业在应用层已形成规模优势,这一优势正在通过经济数据逐步得到确认。应用层的规模积累,将为基础层能力的持续提升提供数据资产与商业反哺,这是理解中国AI产业长期竞争力的核心逻辑。

规模优势的形成,并不自动转化为竞争效益,需要在政策设计与产业组织层面加以主动推进。第一,加快数据要素的市场化流通。应用场景的价值,最终体现为可用于模型训练与迭代的高质量数据资产;建立跨行业的数据确权、授权与定价机制,是释放场景密度价值的关键前提。第二,推动“AI+”向中小企业下沉。当前AI应用的规模效益主要集中于大型企业与平台,中小制造企业的渗透率仍显不足;通过云端AI服务的标准化封装与行业化部署,可有效降低中小企业的应用门槛,扩大规模基础。第三,加强应用标准的国际输出。中国在制造、医疗、金融等场景中积累的AI应用范式,具备向“一带一路”共建国家及新兴市场推广的条件;主导行业级AI应用标准的制定,是将应用规模优势转化为国际话语权的重要路径。第四,强化研究成果向产业应用的转化机制。人才规模与专利积累已构成研究层面的竞争优势,但从基础研究到工程落地的转化效率,仍存在较大提升空间;建立以应用绩效为导向的科研评价体系,有助于缩短研究成果产业化的周期。

(作者系长城证券首席经济学家)