近期创新药板块迎来多重积极信号共振:头部创新药企密集启动增持回购,产业资本用真金白银为板块估值底部背书;22家代表性Biotech企业2025年累计营收达943亿元,2019至2025年收入复合增速超50%,多家头部企业已临近或实现扭亏为盈。

创新药板块配置性价比持续凸显,科创创新药ETF国泰(589720)大涨7%,聚焦科创板高成长创新药企业,20cm涨跌幅限制更贴合板块弹性,是把握创新药板块底部反转机遇的核心工具。

【增持回购潮密集来袭,产业资本真金白银为估值底部背书】

创新药板块正经历一轮密集的增持回购潮,多家A+H股公司近期相继启动或披露回购计划,彰显产业资本对板块长期价值的坚定信心。国投证系统梳理了2026年6月创新药板块的增持回购事件,包括特宝生物拟回购3亿~5亿元、信立泰拟回购3亿~5亿元、京新药业拟回购1亿~2亿元、泰恩康拟回购1亿~2亿元等;港股方面,中国生物制药已累计回购2.29亿港元,三生制药已回购7109万港元,歌礼制药已回购3378万港元,映恩生物已回购6613万港元。

这一轮回购潮的背景是创新药板块估值已充分调整。湘财证券对比中美医药股走势后指出,美股生物科技指数XBI在2025年全年上涨约35.9%,进入2026年后延续强势再涨27.6%,而同期A股医药板块年初至今下跌14.1%,中美医药股之间出现了显著的剪刀差。湘财证券认为,A股医药承压的核心原因并非中国医药创新能力弱,而是中国创新药的胜利尚未系统性地沉淀为中国本土医药产业的胜利,但随着头部企业从“游击战”向“建根据地”模式转型,医药板块的系统性重估正在临近。

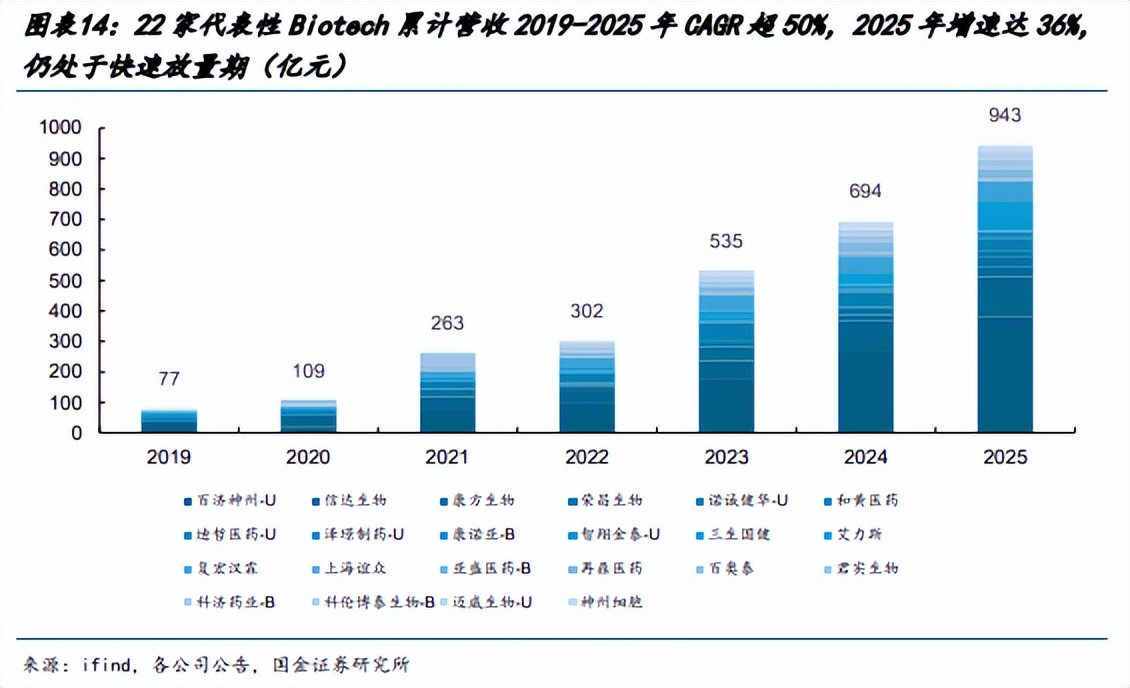

【Biotech收入复合增速超50%,扭亏节点临近催化中报行情】

创新药板块的基本面正在发生实质性改善,多家Biotech企业收入持续高增,扭亏为盈的节点正在临近。国金证券选取22家代表性Biotech企业作为统计样本,数据显示其2019至2025年累计营业收入复合增速超过50%,其中2025年营业总收入达943亿元,同比增长36%。剔除一次性海外授权收入后,产品收入在2019至2025年的复合增速高达60%,2025年增速仍达34%,说明创新药企的核心产品放量处于快速上升期。以百济神州、信达生物为代表的行业龙头已在2025年首次实现实质性扭亏或盈亏平衡,预计将有更多公司陆续步入业绩收获期。

中报窗口期临近,具备重磅单品获批上市和海外BD持续兑现的药企有望迎来业绩催化。国金证券建议投资者布局业绩财报窗口期,掘金业绩超预期标的;同时关注学会大会动态,把握重磅临床数据发布窗口。国投证券统计显示,仅2026年5~6月期间,就有19款新药获CDE批准上市,25款创新药申报NDA,15个创新药相关跨国交易完成,行业景气度维持高位。华鑫证券指出,2026年第一季度中国相关BD交易总额达614亿美元,约占全球医药交易总金额的70%,已超过2024年全年总和,预计2026全年将突破1500亿美元大关。强劲的BD交易不仅为药企提供现金流支持,更验证了国产创新药的全球竞争力。

综合来看,头部创新药企增持回购潮密集来袭,产业资本用真金白银为估值底部背书;22家Biotech收入复合增速超50%、多家头部企业临近扭亏,中报窗口期业绩催化可期;全球生物医药投融资持续高增,产业链景气度持续向上。在基本面向上与估值向下的背离中,创新药板块的底部反转信号正在密集释放。

科创创新药ETF国泰(589720)跟踪上证科创板创新药指数,成分股覆盖30家科创板创新药公司,聚焦高成长、高研发投入的biotech标的。科创板实行20%涨跌幅限制,弹性显著优于主板创新药标的。相较于个股投资,ETF可有效分散单一公司临床失败或BD不及预期的风险,同时享受板块整体估值修复的贝塔行情。在回购潮确认估值底部、扭亏节点临近催化业绩的三重驱动下,科创创新药ETF是把握创新药板块底部反转机会的核心工具。

注:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。