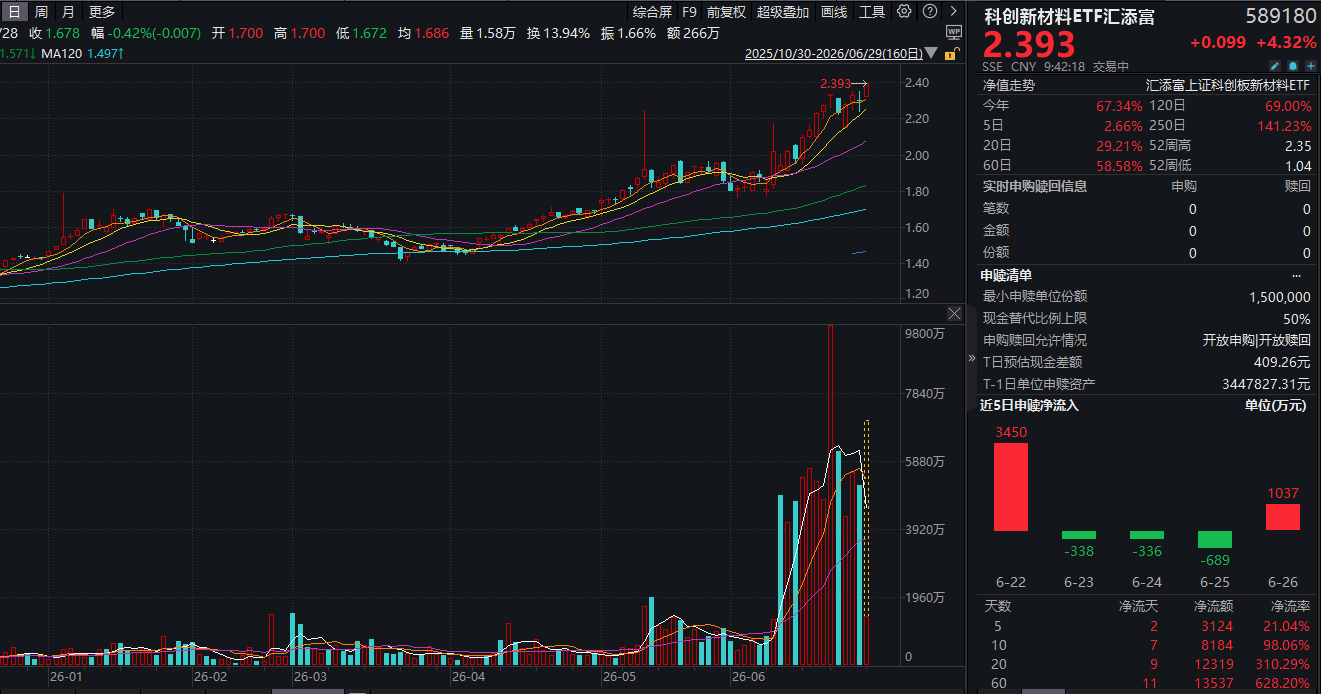

今日,A股硬科技再度猛攻!半导体材料全线暴涨,科创新材料ETF汇添富(589180)大涨超4%,成交额大幅放量!资金近10日有7日净流入,上周五净流入超1000万元!年内份额增长率超450%,同类遥遥领先!

值得关注的是,截至6月24日,科创新材料ETF汇添富(589180)标的指数近1年涨幅超133%,表现明显优于同期的科创综指(+103%)、科创50(+114%)!这背后反映出,本轮半导体行情已从GPU依次扩散至光模块、存储、PCB、半导体设备,如今逐步切入产业链最上游的原材料环节。

半导体硅片产业链强势上攻,行情引爆的背后,或与半导体硅片厂商的涨价信号有关。报道指出,随着人工智能相关应用持续落地,市场对芯片算力、存储性能的要求不断走高,各类半导体新品加速迭代,持续带动硅片整体需求扩容。需求扩容之下,硅片涨价逻辑已充分验证。今年一季度半导体硅片出货量同比大增。今年一季度,全球半导体硅片出货量达到3275百万平方英寸,同比增长超过13%,增幅创2022年以来同期最高水平。

消息面上,又一半导体气体或陷入短缺。据报道,半导体生产所需的高纯度二氧化碳(CO2)供应趋紧,产业拉响短缺警报。据业内消息,由于炼油及石化工厂开工率下降,导致二氧化碳产量大幅减少。通常情况下,半导体制造商与相关供应商各自都会储备两周二氧化碳用量,合计能维持一个月的库存量,但近期库存已经跌破一个月水平。

二氧化碳原料主要是炼油、石油化工以及制氢等生产过程中产生的副产品。业内分析认为,中东局势导致原油供应不稳,进而使韩国国内石油化工企业开工率下降,是造成二氧化碳原料短缺的重要原因。据悉,液态二氧化碳价格较年初已上涨约20%。业界普遍预计,供应紧张局面很可能持续到年底。

另有工业气体行业人士表示,“由于缺乏原料,我们无法按需供应产品。目前从物理条件来看,短期内没有办法扩大产量。”

高纯度二氧化碳主要用于半导体超临界清洗工艺。所谓超临界,是指物质超过临界温度和临界压力时所呈现的物理状态。液态二氧化碳进入超临界状态后,液态与气态的界限消失,可以同时具备两者的特性:既拥有接近液体的密度,能有效溶解晶圆表面的残留物和污染物;又兼具气体的流动性,可以深入微细电路图案内部清除杂质。由于芯片的线路间距极窄、结构高低落差较大,因此需要采用超临界清洗工艺。

三星电子每月的高纯度二氧化碳用量约1800至2000吨,SK海力士则需要600至700吨。知情人士透露,这两家巨头的生产尚未受到实际影响,但库存余量持续减少,正全力加紧采购。不过即便提高单价,也难以确保额外供应量。

半导体持续高景气,三星集团将在未来10年内在韩国投资1000万亿韩元!据报道,三星集团将于6月29日公布一项为期十年、总规模达1000万亿韩元(折合6475.3亿美元)的韩国本土投资计划,其中或包含300万亿韩元资金用于在韩国西南部建设芯片工厂。

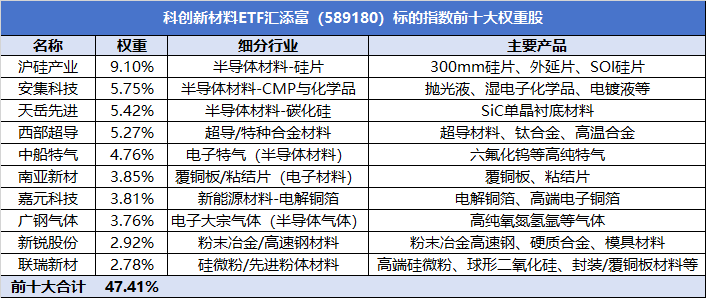

科创新材料ETF汇添富(589180)标的指数热门股多数飘红:神工股份20CM涨停,西部超导涨超16%,有研硅、金宏气体涨超14%,安集科技、聚合材料涨超11%。

注:成分股仅做展示,不作为个股推介。

【关注“去日化”交易下的材料选择,半导体材料国产化加速!】

中信建投证券指出,日本半导体材料企业在全球半导体材料市场份额较高,据统计在19种主要材料中有14种市占率第一。一方面是产业趋势带来的需求膨胀,一方面是国别关系紧张带来的供给替代逻辑,关键材料的“去日化”有望进一步演绎。中信建投证券筛选出目前日企市占率较高的细分赛道,关注国产替代加速带来的投资机会:CM P抛光液、EUV光掩膜板、High K金属前驱体、六氯乙硅烷、先进封装用环氧塑封料、半导体光刻用防反射涂层、陶瓷基板和M LCC介质粉、电子级PVB、InP衬底、ABF膜、FC-BGA阻焊剂等。

(中信建投证券20260623《化工新材料周报:关注“去日化”交易下的材料选择》)

华福证券表示,半导体材料国产化加速,下游晶圆厂扩产迅猛,看好头部企业产业红利优势最大化。

1、光刻胶板块为我国自主可控之路上关键核心环节,看好有关企业在进口替代方面的高速进展。

2、特气方面,电子气体龙头深耕电子特气领域十余年,不断创新研发,实现进口替代,西南基地叠加空分设备双重布局,一体化产业链版图初显。

3、电子化学品方面,下游晶圆厂逐步落成,芯片产能有望持续释放。

(华福证券20260624《新材料周报:永和股份收购多氟多PVDF产能,覆铜板龙头再涨价》)

【关注半导体材料、光纤材料量价齐升大趋势】

中信建投证券指出,关注半导体材料、光纤材料量价齐升大趋势。

1、算力等高频高速需求快速增长,电子级PTFE有望大规模应用。

PTFE材料主要特性包括优异的热稳定性、耐化学性、介电性能等。PTFE下游军工+服务器高速线缆+高速板三大需求均有望高速增长,随着英伟达新一代服务器Rubin ultra量产节点临近,产业内积极讨论使用PTFE材料作为正交背板的可能性。随着算力基建等引领的高频高速传输需求的持续增长,PTFE的下游领域有望被重新定义。其产业链及相关标的主要包括PTFE树脂厂家。

2、AI+无人机驱动光纤产业链,材料端有望享受量价齐升大趋势。

AI大模型训练推动数据中心网络架构从传统的三层汇聚转向全互联的叶脊架构,数据流量由南北向访问转为GPU集群内部的东西向互联。为了满足无阻塞、低时延的通信需求,单机架或单GPU的光纤消耗量快速增长。此外,无人机的快速扩容也使得光纤成为耗材.AI+无人机需求驱动下,上游光纤材料四氯化硅、有机硅D4、光纤涂料、对位芳纶等产品有望迎来量价齐升大趋势。

3、关注前驱体行业在下游扩产下放量及价值量提升的确定性。

前驱体产品受益于下游产能扩产大周期,业绩高增长确定性强。下游晶圆厂如海力士规划未来5年晶圆厂产能翻倍。基于前驱体产品在制造过程中角色的关键性以及后续整个芯片制造愈发微观化/高端化的进程,行业头部企业存在较高和下游议价的可能性以及产品品类迭代下价值量的跃迁。

(中信建投20260616《化工新材料周报:关注半导体材料、光纤材料量价齐升大趋势》)

【本轮AI PCB行情上游是核心弹性主线!】

国金证券指出,本轮AI PCB行情上游是核心弹性主线,核心逻辑为全产业链供给刚性叠加AI算力需求爆发,带动覆铜板、铜箔、玻纤、钻针、高端设备全线涨价,涨价持续性有望延续至2027-2028年。

覆铜板作为通胀第一波,龙头2026年五度提价,涨价根源是铜箔、电子玻纤布、环氧树脂三大主材成本共振,三者合计占CCL成本超85%。

高端HVLP铜箔供需缺口持续扩大,2026-2028年供应缺口分别达28%/39%/38%,英伟达直接锁定上游产能;玻纤布受海外织布机设备制约,淡季仍持续涨价,扩产周期长达数年。

钻针环节受益钨原料出口管制与AI高多层PCB耗材需求激增,日企原料紧缺大幅涨价,国内钨材、钻针企业国产替代加速,AI服务器钻针消耗量数十倍于传统服务器。

同时高端钻孔、压合设备交付周期大幅拉长,进一步收紧供给。

上游各环节扩产均受设备、资源、技术多重约束,供给弹性极低,价格上涨具备强确定性,是当前行情优先布局方向。

(国金证券20260620《PCB的上游与中游如何快择》)

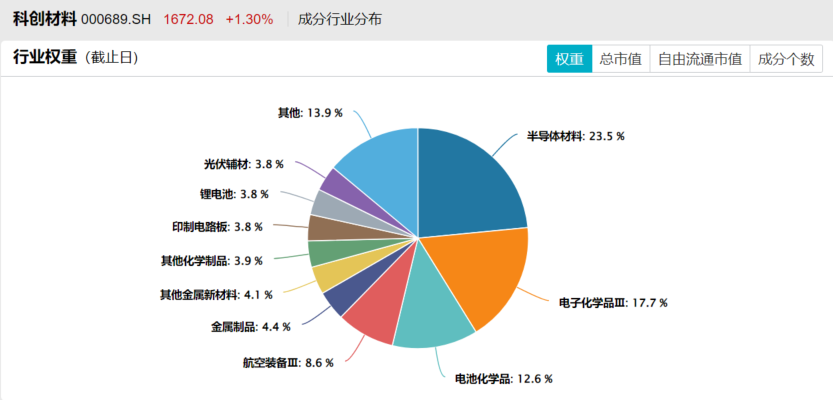

硬科技腾飞,新材料先行!“硬科技基石”科创新材料ETF汇添富(589180)与新质生产力和国产替代主线高度契合!标的指数更均衡布局电子化学品、半导体材料、电池化学品等细分领域龙头,业绩预期领先同类,估值性价比凸显!

注:申万三级行业分类,截至2026/5/31

截至2026/05

注:成分股仅做展示,不作为个股推介。

基金有风险,投资需谨慎。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证投资于本基金一定盈利,也不保证最低收益。投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。中证系列指数由中证指数有限公司("中证")编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。