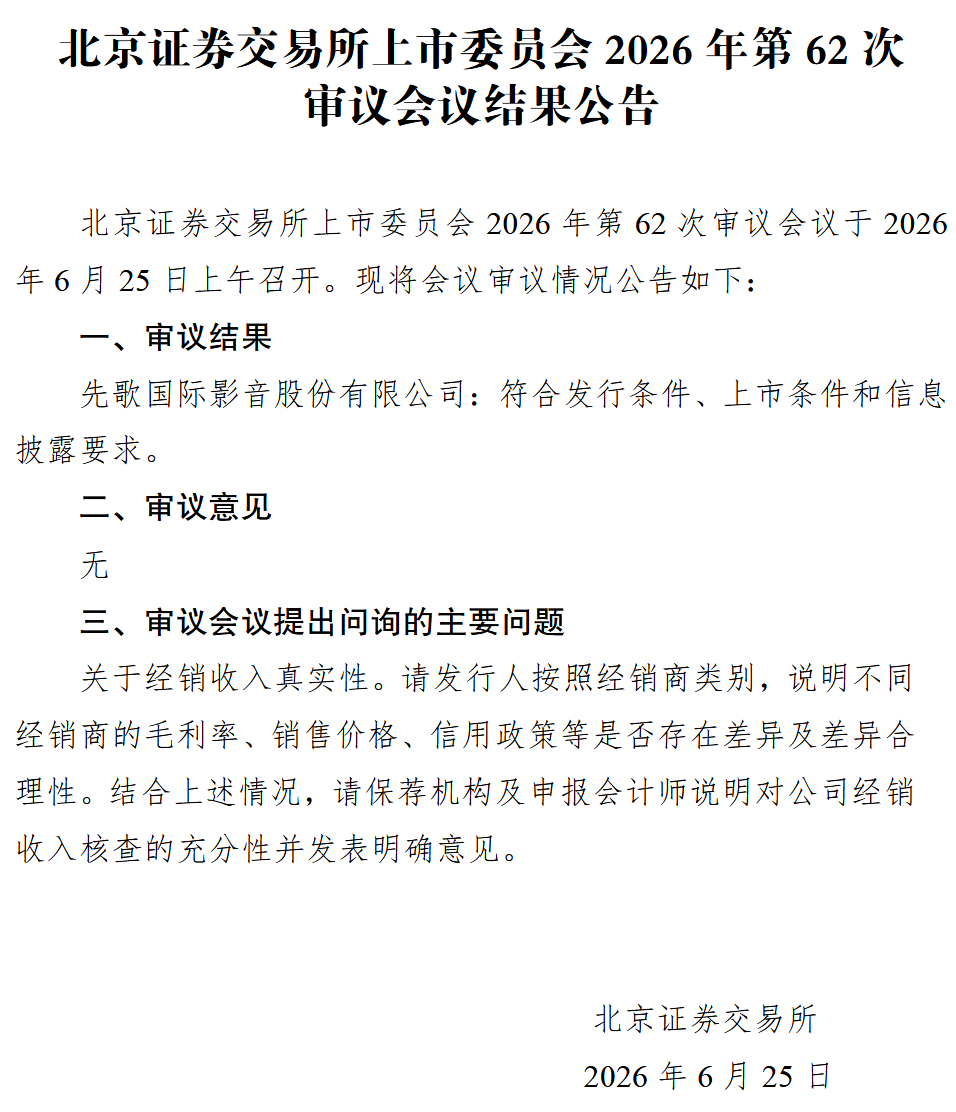

先歌国际北交所IPO于2026年6月25日获通过,上市委现场抛出了一项关于“经销收入真实性”的核心问询。

高比例外销依赖和收入真实性

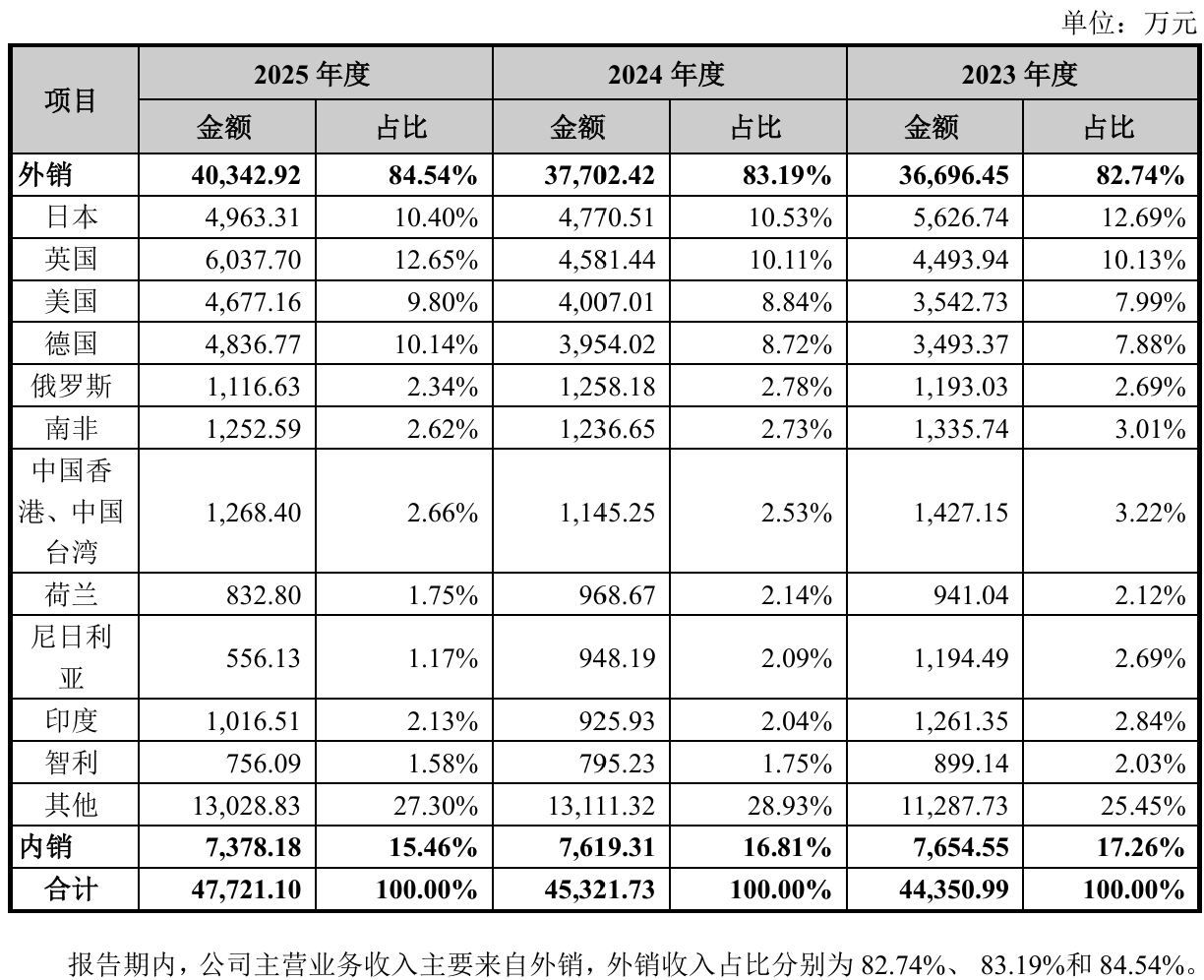

上市委放行,只意味着审核阶段的结束,而不是监管关注的终点。在一张八成五主营业务收入来自外销且临上会前夕紧急取消补流项目的资产负债表背后,过会并不意味着先歌国际已经跨过全部关口。公司的业务结构与营收分布,呈现出特定的海外集中特征。

作为家用高保真音响品牌企业,公司旗下拥有乐富豪(Wharfedale)、力仕(Luxman)等品牌。根据招股书披露及行业统计口径测算,按销售收入计,2024年公司在中国家用高保真Hi-Fi音响市场份额位居行业第一。然而,在这份细分市场份额领先的成绩单背后,是一条重度依赖海外市场的收入结构。

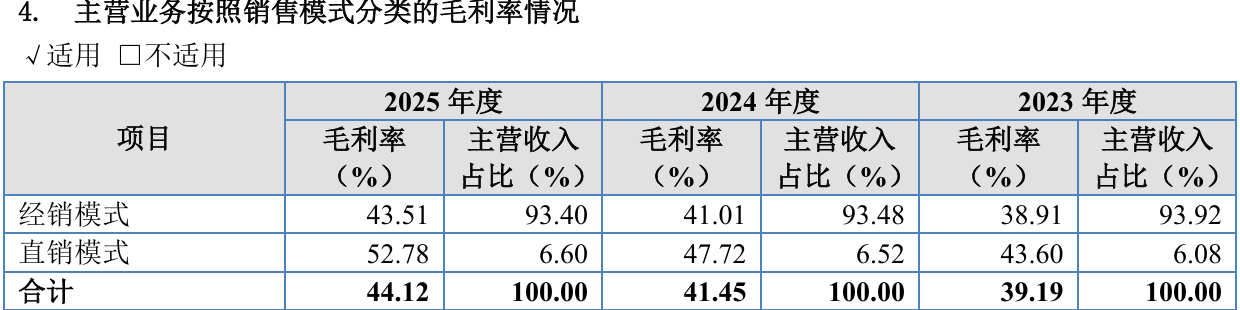

根据最新上会稿数据披露,公司主营业务中外销收入分别为3.67亿元、3.77亿元和4.03亿元,占主营业务收入比例分别高达82.74%、83.19%和84.54%。欧美及日本等境外市场,构成其品牌溢价与绝对的收入来源。在这种结构下,经销模式在其跨境销售中占据了绝对主导地位,公司整体经销收入占比超过93%。

审议现场,上市委直指“经销收入真实性”。监管层要求发行人按照经销商类别,详细说明不同经销商的毛利率、销售价格、信用政策等是否存在差异及差异合理性,并要求保荐机构及申报会计师说明对公司经销收入核查的充分性。

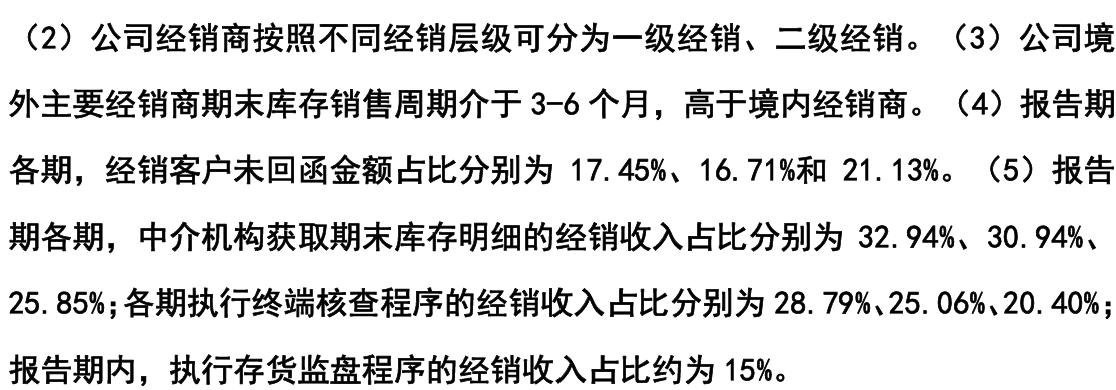

此前审核问询中已重点关注其渠道核查覆盖面情况,报告期内终端实地核查覆盖收入占比由28.79%逐年下滑至20.40%,且获取经销商期末库存明细对应的经销收入占比由32.94%逐年下滑至25.85%,境外子公司的收入确认中甚至存在部分业务无法取得外部确认单据的情况,因此追问发行人与异常经销商相关交易的真实公允性。这些未尽的穿透压力,如今悉数转化为注册阶段的必答题。

从“爱发烧”的毛利到被取消的补流

在经销体系的细节中,先歌国际交易链条内部的主体结构是过会后市场持续审视的焦点。

深圳市爱发烧科技电子商务有限公司曾是实际控制人控制的企业,于2022年11月转让股权并剥离出合并范围。剥离之后,爱发烧成为了先歌国际的境内经销商,且注册及经营地址与先歌国际位于同一个园区内。

财务数据显示,报告期内,公司对爱发烧的销售毛利率分别为44.02%、42.40%和47.15%,同期公司的内销平均毛利率水平则分别为38.56%、40.15%和40.22%。作为中间渠道的经销商,其采购毛利率显著高于内销平均水平的现象,其定价机制与公允性基础在过会后依然需要给出更具说服力的底层证据。

与之相呼应的是资产负债表端及后续运营层面的数据表现。

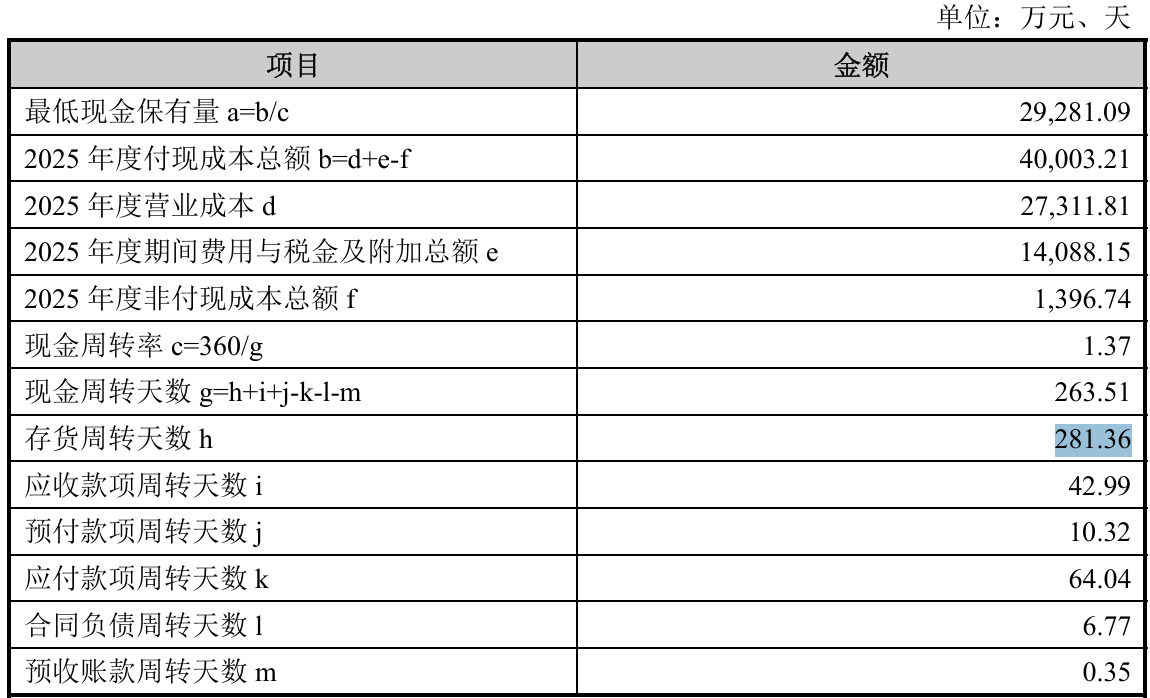

报告期各期末,先歌国际的存货账面价值分别为1.90亿元、1.85亿元和1.96亿元,占资产总额的比例分别为33.68%、32.25%和31.05%,持续处于相对高位,2026年一季度末进一步攀升至1.99亿元。由于海外仓储及物流周期变长,公司的存货周转天数由2024年的262.60天进一步拉长至281.36天,资产端承受的减值与变现压力持续显现。

在此背景下,公司的募资方案在上市前夕发生了变动。2026年6月12日,公司召开董事会,将原计划募集的3.27亿元调减至2.48亿元。在这次调整中,原定的3500万元“补充流动资金”项目被取消,总募资额下调达24.16%,募投方向被重新聚焦于不新增产能的技改与研发中心建设。

值得注意的是,北交所曾经在2025年7月21日对公司发出问询,其中就有请公司“结合持有的货币资金、财务状况、现金分红等情况,说明募集资金补充流动资金的测算依据及合理性”,即公司补流行为当时已经被监管关注,随后公司于2025年8月公告延期回复,并在拖了5个月之后的12月22日才最终回复,半年之后,公司宣布取消补流项目。公司此举看似“主动”,实则颇有些迫不得已的意味。而且,在第一轮问询中,北交所还提出了一个问题,请公司说明“音响系统设备生产线技术改造建设项目”、“研发中心建设项目”中拟投入预备费、铺底流动资金与补充流动资金是否存在实质性差异,也就是说,在监管的眼中,公司补充流动资金的金额可能并不是表面上的3500万元,而是覆盖所有主要募投项目。

公司在报告期内及期后共计分红5500万元,这种一边向原有股东分红、一边向资本市场募资补流的矛盾行为或许才是监管层如此紧盯先歌国际3500万元补流项目的根本原因。

从关联经销商定价,到高位存货,再到临上会前“主动”取消补流项目,这些变化虽然分别对应不同问题,却共同构成了监管持续审视公司资金使用合理性与经营质量的背景。

个人卡收付与跨境账目的折算差额

除渠道关系外,历史资金路径与账目核算的规范性,是决定先歌国际能否顺利通过中国证监会注册审查的潜在障碍。

首轮问询回复显示,报告期内,公司存在第三方回款以及通过个人银行卡进行收付款的现象,其中2022年个人卡收付款金额为394.60万元。同时,关联方代垫成本的现象也出现在申报材料中。2023年,实控人控制的境外公司代垫了数十万元的境外广告及展会费,境内会所则代垫了员工离职补偿。这些内控不规范情形的彻底整改及内控有效性的制度性闭环,在注册阶段仍将接受监管层的穿透式审视。

在非标准路径之外,境外账目的一致性同样受到审核关注。

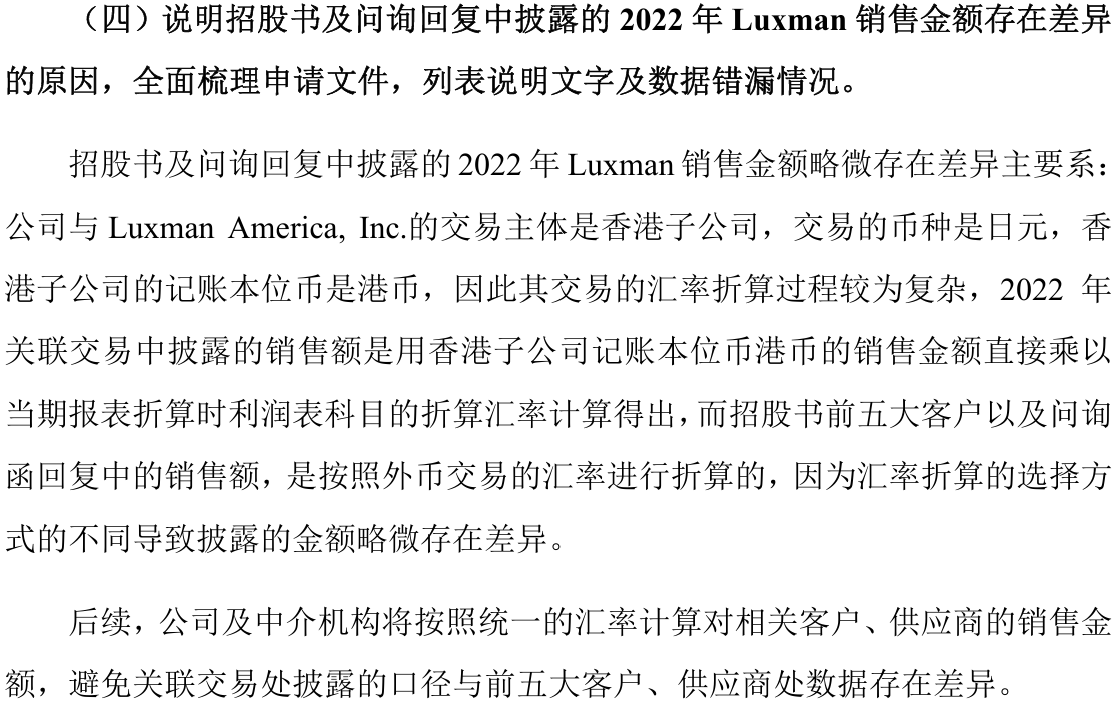

在一笔关于历史关联方Luxman America, Inc.的同一交易记录中,招股说明书申报稿披露的金额为1384.58万元,而在同期发布的法律意见书里,该笔交易列示为1394.24万元,两份官方申报材料之间出现了9.66万元的差额。发行人在第二轮回复中对此解释称,由于交易主体为香港子公司、交易币种为日元、记账本位币是港币,差异来源于汇率折算口径不同。

对于一家收入高度依赖境外市场的企业而言,多币种账务能否做到逐笔对应、前后一致,不仅关系财务数据的准确性,也直接影响监管部门对收入确认可靠性的判断。

境外资产的重组痕迹与权属盘问

在财务与渠道合规之外,先歌国际核心无形资产的底层权属及历史重组程序,是保障上市后持续经营能力的关键。

先歌国际的核心商业壁垒依赖于早期收购形成的国际音响品牌体系,历史上收购的品牌贡献了公司绝大部分业绩。但在发行人历史重组过程中,部分重要境外子公司的股权流转曾留下程序性痕迹。

申报材料及问询回复显示,公司在历史阶段直接投资或再投资先歌澳门、先歌香港、先歌英国、先歌日本等部分境外主体时,曾存在未及时办理相关发改部门核准手续或未向外管部门办理外汇备案手续的程序瑕疵。中介机构对此解释,上述事项均发生于报告期外,已超过行政处罚追诉时效,被处罚的风险较小。

针对这一资产形成路径,虽然上市委现场未再追加审议意见,但境外商标权属的无瑕疵状态、历史程序瑕疵是否影响资产独立性,依然是跨国法域知识产权制度下必须维持的红线。中介机构出具的关于海外无形资产不存在权利瑕疵的法律意见,仍将在注册备案中扮演核心合规背书。

终点未至:唯一问询悬而未决

上述渠道核查、历史程序瑕疵以及资金内控问题,最终都需要回到公司治理层面接受统一检验。

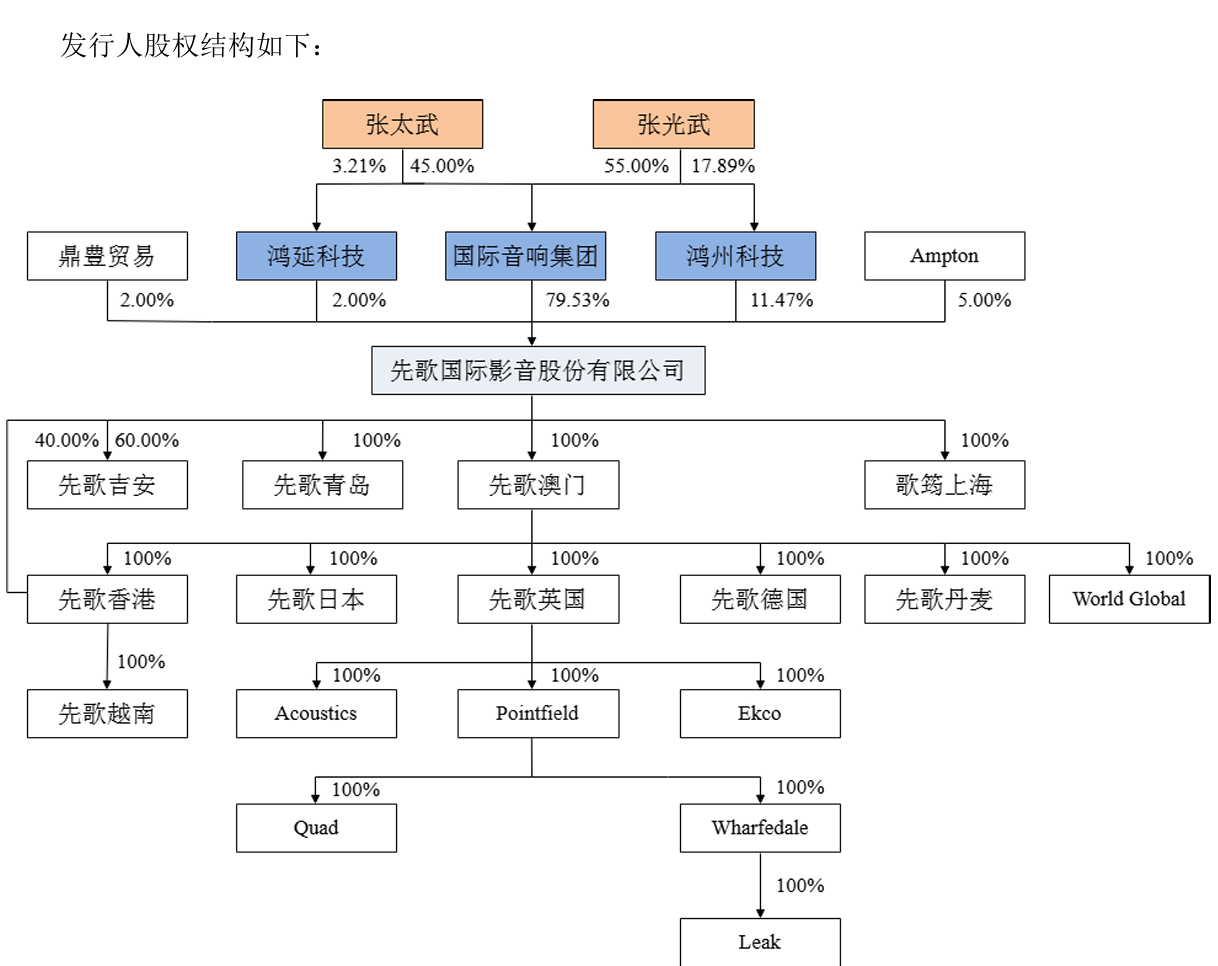

先歌国际目前仍呈现典型的家族高度集中控制格局。张氏兄弟通过控股股东及持股平台合计控制公司100%股份,在现有股权结构中未引入外部机构投资人,报告期内亦未发生外部融资行为。按照发行方案测算,即便完成上市,实控人合计控制权仍将保持在73%左右。

在这一结构下,公司经销体系、资金路径与资产核算的外部验证,主要依赖审计与监管问询完成。公司外销收入占比较高,其收入确认高度依赖境外网络完成闭环。

上市委顺利放行意味着审核阶段已经结束,注册程序并不会重新审查全部事项,但仍会重点关注审核意见的落实情况,上市委现场唯一提出的经销收入真实性问题,在后续注册阶段的落实情况,仍将成为监管关注的重点之一。