A股主要指数今日集体上涨,截止收盘,沪指涨1.16%,收报4073.90点;深证成指涨0.19%,收报15812.87点;创业板指涨0.54%,收报4216.70点;科创50指数涨4.61%,收报2126.01点,再创历史新高。沪深京三市成交额35396亿,较上一交易日小幅缩量361亿。

行业板块涨跌互现,生物制品、医疗服务、化学制药、中药、医疗器械板块涨幅居前,非金属材料、玻璃玻纤、元件、消费电子、通信设备板块跌幅居前。

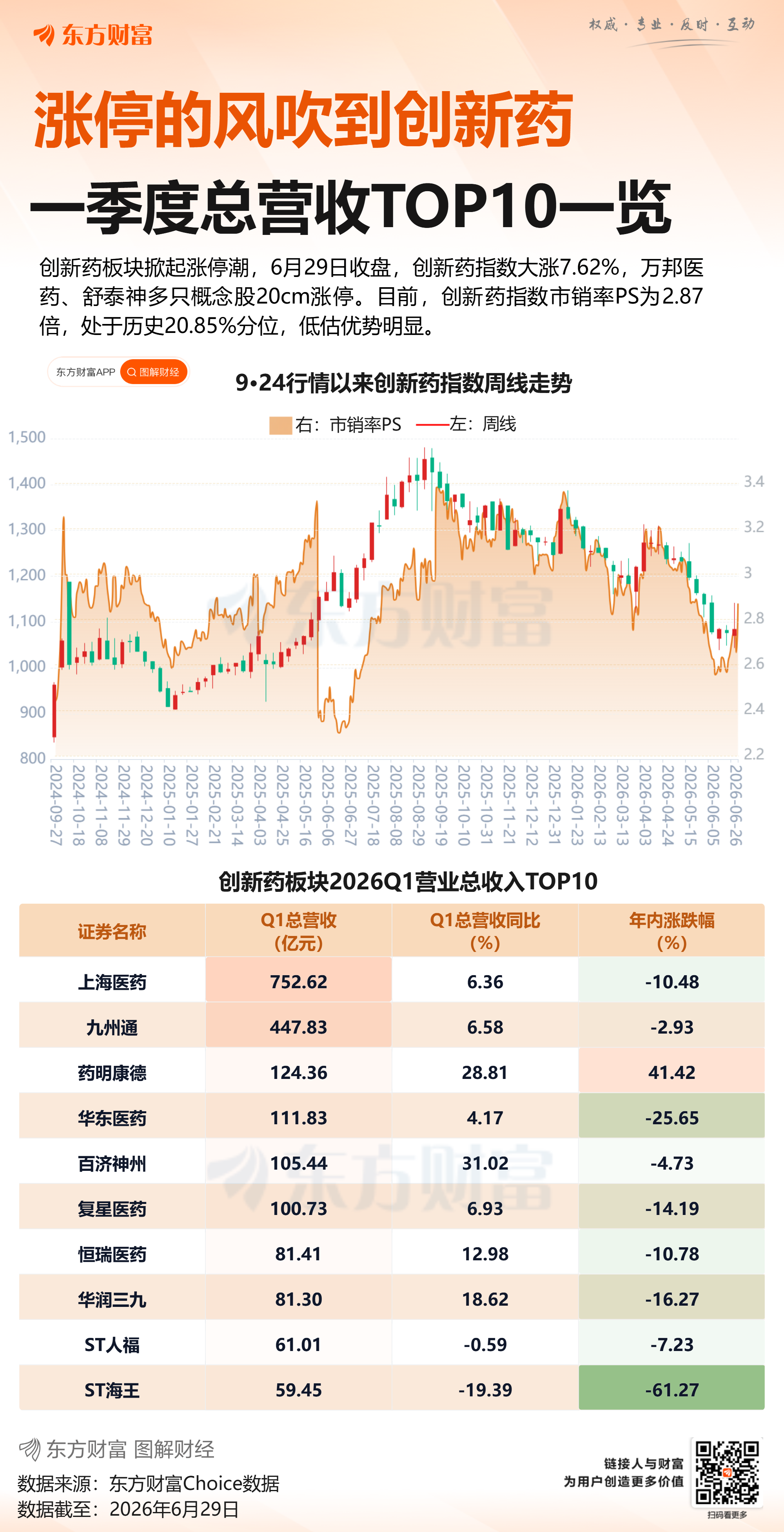

个股方面,上涨股票数量接近2500只,逾120只股票涨停。创新药概念股爆发,万邦医药、舒泰神、三生国健、禾元生物-U、广生堂20cm涨停。

行业资金流向:28.11亿净流入化学制药

行业资金方面,截至收盘,化学制药、医疗服务、自动化设备等净流入排名靠前,其中化学制药净流入28.11亿。

净流出方面,通信设备、元件、光学光电子等净流出排名靠前,其中通信设备净流出160.9亿元。

今日要闻

根据《中华人民共和国出口管制法》和《中华人民共和国两用物项出口管制条例》等法律法规有关规定,为维护国家安全和利益,履行防扩散等国际义务,决定将防卫研究所等参与提升日本军事实力的20家日本实体列入出口管制管控名单。

回购潮叠加医保利好 创新药概念掀涨停潮 机构紧盯多只高研发标的

消息面上,2026年国家医保药品目录调整初审结果公示,通过初审药品名单公布,同时,A股和H股多家医药上市公司近期发布回购计划或进展,创新药企成为其中核心力量。

“人造太阳”有新突破!可控核聚变进入工程验证大年 融资客提前埋伏多股

6月27日,我国“人造太阳”项目取得关键进展,两项核聚变堆关键超导磁体先后完成研制验收与满工况参数测试,核心技术均实现100%国产化,综合性能跃升国际前列。上周共有26只可控核聚变概念股获得融资客青睐,其中7股融资净买额在1.2亿元以上。

6月28日晚间,十余家A股公司披露股价异动公告。其中,近期涉英伟达概念、PCB、电子布、玻璃基板、液冷散热等热门概念的大牛股纷纷澄清说明相关业务的开展情况。

机构观点

中信证券:依然建议坚持AI+能化的结构

5月初美元走强、加息预期升温,恰好对应的就是全球市场K型分化加速的节点,核心是紧缩预期对非AI领域需求的损伤。行情走到当下,K型分化走到阶段性极致,甚至海外科技板块内部也在缩圈,而股、债、商、汇的定价也已经体现出衰退交易早期的迹象;如果后续紧缩真实发生,或进一步损伤碳基世界需求;反之,K型分化则有望阶段性收敛。相对剧烈波动的外盘,A股走势更具韧性,部分非AI板块已有左侧资金涉足的迹象,其中少数低估值板块已有修复的基础,只需等待契机。

具体到配置方面,我们依然建议坚持AI+能化的结构。AI端,继续看好存储、燃气轮机、柴油发电机组、半导体设备和材料。能化端,电新方面看好电解液及添加剂、隔膜等品种的业绩兑现;化工方面,油价中枢和波动率的下降带来补库开工需求,以及宏观流动性预期的见顶会是后续潜在的节奏点,当下更看好一些成本下探空间大、相对刚需且估值较低的品种,如制冷剂、磷化工、氨纶、染料、大炼化等;有色方面,推荐具备部分AI敞口但宏观上由于加息叙事估值暂时被压制的算力金属,如锡、铜及部分AI小金属(钨)。此外,继续建议增配低估值的券商,当下流动性的压制等瑕疵可能会在下半年开始逐渐消退,半年报预告亦是催化。

银河证券:市场核心逻辑转向业绩兑现

展望后续,存量资金可为优质景气标的提供底部承接、支撑结构性行情延续,但结构性拥挤特征也意味着板块轮动与分化节奏加快。随着7月进入半年报预告披露窗口,市场核心逻辑转向业绩兑现,建议聚焦具备真实订单、盈利高增、景气度延续的硬核科技与行业龙头。

建议聚焦“科技轮动+防御配置”均衡布局策略。关注一:海外AI资本开支扩张与国内新型基础设施投资共振,算力、通信、电力等底层设施加速建设,科技景气与产业趋势未改。关注半导体、元件、通信设备、消费电子、其他电子、存储、人形机器人、储能、商业航天等。关注二:输入型通胀抬升价格中枢,内需政策或发力改善供给格局,叠加新型基建和制造业出海需求修复,部分资源品与周期制造板块有望迎来修复。关注基础化工、有色金属、建筑材料、钢铁板块等。关注三:重视防御性底仓的配置价值。关注煤炭、煤化工、金融(银行、券商)、公用事业、新能源等。

中信建投:三方面因素将决定三季度行情走势

首先,基本面方面,AI算力仍维持较高景气度,其半年报业绩和海外财报值得关注,同时4月以来宏观经济承压情况下,7月中央政治局会议提振经济举措较为重要;其次,流动性方面,外部扰动加大,内部维持中性;此外,风险偏好方面,地缘事件、行业巨头上市会对市场造成短期波动,而考虑到全球科技股联动效应,日韩美等主要海外算力也需要持续追踪。

行业配置上,AI算力虽景气逻辑不变但波动加剧,建议谨慎追高,逢回调布局;锂电有望迎来旺季、储能需求持续回暖,新能源存在阶段性估值修复机会;红利有望超跌反弹、配置性价比较高。重点关注:银行、煤炭、公用事业、AI、光模块、存储、芯片、工业金属、锂电材料(VC)等。

长江证券:AI之外,关注长期具备配置价值的景气改善方向

在半年报窗口期,6—8月或将会是景气投资的关键窗口期,短久期和业绩强的AI基建方向或仍是主线。此外,随着霍尔木兹海峡逐步解封,通胀预期或回落,这或带动海外制造业的景气以及全球资源品价格中枢回升。

总结配置思路,关注AI基建+资源品。一是鉴于科技资本开支超预期,推荐AI硬件,如光模块、存储等方向,同时关注提升算力效率的新技术路线-先进封装,重点关注封测制造、玻璃基板等;二是霍尔木兹海峡逐步解封,关注金属、化工、交运等受益方向。中期来看,可以提前布局底部出清方向。关注以下处于供给侧底部的方向,有望在需求端得到改善时率先迎来供需格局的改善,上游关注玻璃、建筑装饰等,中游关注新能源车设备和家用轻工等,消费板块关注制药和医药流通零售等,最后是在权益市场活跃度提升下,关注非银。