A股主要指数今日集体上涨,截止收盘,沪指涨1.16%,深证成指涨0.19%,创业板指涨0.54%,科创50指数涨4.61%、再创历史新高。沪深京三市成交额超过3.5万亿,较上一交易日小幅缩量。行业板块涨跌互现,生物制品、医疗服务、化学制药、中药、医疗器械板块涨幅居前,非金属材料、玻璃玻纤、元件、消费电子、通信设备板块跌幅居前。个股方面,上涨股票数量超过2400只,逾120只股票涨停。

据媒体报道,今日,韩国产业通商资源部长官金正官宣布,韩国计划投资约800万亿韩元,在西南地区建设四座半导体晶圆厂,其中三星电子和 SK 海力士分别规划建设两座。同时,韩国政府计划未来 15 年投入 30 万亿韩元(现汇率约合 1321.2 亿元人民币),研发下一代存储技术,并加快审批和基础设施建设,尽快扩大存储芯片产能。金正官预计,未来五年全球存储芯片市场规模将增长至目前的四倍。

当前全球半导体设备市场进入AI驱动长景气周期,SEMI预测2026年全球12英寸晶圆厂半导体设备支出达1330亿美元,2029年有望突破1700亿美元,中国大陆以37%份额连续五年居全球首位。当前背景下,国产替代提速,半导体设备国产化率由2019年的14%升至2025年的24%,行业兼具成长确定性与国产替代逻辑。

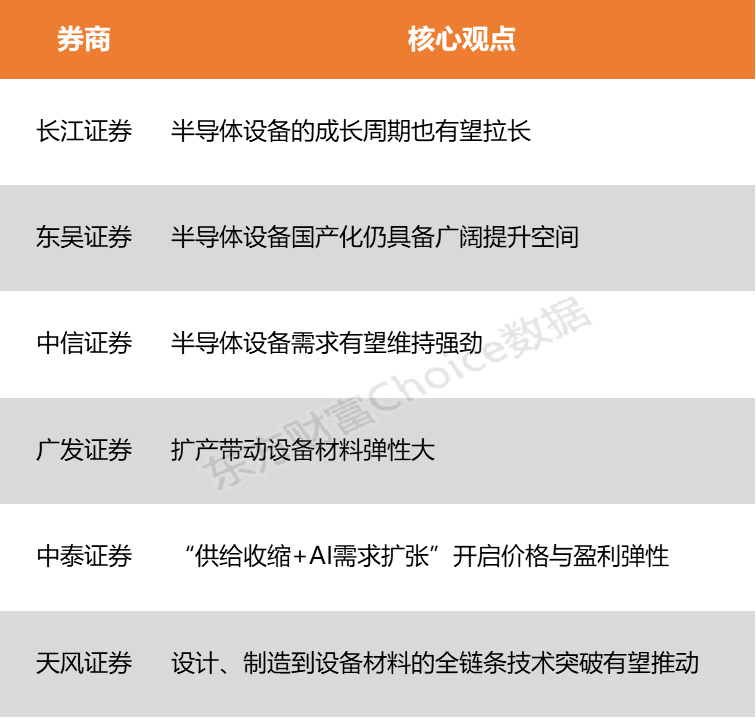

长江证券表示,AI是半导体产业链最核心的需求来源,在算力或还存在不足的背景之下,晶圆厂在先进制程与存储领域的扩产或将持续数年,也有望拉长半导体设备的成长周期。东吴证券指出,国内晶圆厂扩产将更加倾向国产设备采购,半导体设备国产化率已由2017年的13%提升至2025年预计的22%,仍具备广阔提升空间。

长江证券:半导体设备的成长周期也有望拉长

AI是半导体产业链最核心的需求来源,在算力或还存在不足的背景之下,晶圆厂在先进制程与存储领域的扩产或将持续数年,也有望拉长半导体设备的成长周期;此外,未来先进封装的重要性有望显著增强,晶圆厂和封测厂都将在先进封装领域投入更多的研发和产能,因此也有望带动上游相关设备需求呈现高速增长。

东吴证券:半导体设备国产化仍具备广阔提升空间

存储国产化进入加速阶段,美日荷持续强化对14nm及以下先进制程设备出口限制,中国大陆作为全球最大设备需求市场,进口依赖度较高的涂胶显影、清洗、量检测、光刻等环节国产化率仍低于25%,国内晶圆厂扩产将更加倾向国产设备采购,半导体设备国产化率已由2017年的13%提升至2025年预计的22%,仍具备广阔提升空间。

中信证券:半导体设备需求有望维持强劲

受益于下游大客户积极的资本开支指引以及扩产计划,半导体设备需求有望维持强劲。据中信预计,2026年、2027年全球晶圆制造设备WFE市场规模将分别同比增长26%/35%至1,478/1,995亿美元。半导体设备厂商的需求具备高确定性,部分半导体设备厂商正加快产能扩张;同时,受益于下游强劲需求&新设备产品迭代,半导体设备厂商议价权或有所提升。

广发证券:扩产带动设备材料弹性大

Agent时代到来,AI PCB市场快速增长。随着模型能力持续提升、推理成本快速下降,大模型正加速迈向规模化商业落地。存储LTA锁价维持高毛利,国产厂商崛起扩产弹性大。AI存储需求持续高增长,供需缺口持续到27年。国内存储厂商上市在即,扩产进程和产能释放有望加速。扩产带动设备材料弹性大。建议关注算力、PCB和存储产业链相关标的。

中泰证券:“供给收缩+AI需求扩张”开启价格与盈利弹性

AI基础设施重构驱动成熟制程从边缘走向核心,全球成熟制程进入供给约束周期,资本开支向先进制程倾斜致扩产放缓,AI服务器等需求增长推动8英寸产能利用率及代工价格回升,“供给收缩+AI需求扩张”开启价格与盈利弹性。

天风证券:设计、制造到设备材料的全链条技术突破有望推动

随着科创板与创业板对半导体企业上市支持力度加大,相关企业融资渠道进一步畅通,拟募资规模达数十亿元级别,有望推动从设计、制造到设备材料的全链条技术突破;与此同时,AI算力金属因供给刚性与需求扩张双重驱动价格持续上行,光通信等配套赛道亦受益于算力建设提速,形成多维度产业共振。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)