沃什上任后的第一场发布会,被全场记住的不是利率,而是一句:"我们有个工作组专门管这事(We have a task force for that)。"

记者问通胀,他说有工作组;问资产负债表,他说有工作组;问沟通方式,还是工作组。于是华尔街给他起了个外号——“Task Force 先生”。但玩笑归玩笑,市场也很快意识到,这不只是一次议息会,更可能是一套新规则的开始。

对于恒生科技的投资者来说,比“沃什鹰不鹰”更值得想清楚的是:在这套新框架下,重新理解恒科交易的到底是什么。

一、“沃什模式”:变的是流动性框架

沃什为美联储的运行机制开启了“制度变革”序幕。他一次性成立五个工作组,覆盖沟通机制、资产负债表、数据使用、转型期的生产率与就业、通胀框架。

图:沃什提出新的五个领域工作组

数据来源:FED,截至2026年6月23日。

1)对市场流动性预期或将产生直接影响的,是沟通机制和资产负债表政策这两方面的变化。

第一是沟通机制。本次会议声明大幅缩水,约120词,而此前通常在300词以上。沃什的逻辑是:市场对美联储指引的依赖过高,应当回归经济基本面、自行判断。透明度减少,意味着更多猜测、更多不确定性、更多波动、更多风险溢价,利率与资产价格的短期波动会放大。

第二是资产负债表。沃什长期主张缩表,本次设立工作组评估充裕准备金框架以及资产负债表的规模与结构。但他同时重申维持充裕准备金,这意味着缩表不会贸然推进。据美联储前理事米兰的测算,即便启动相关措施,真正开始缩表也需要至少一年以上。

2)对市场流动性预期或将形成间接影响的,则是生产率与就业、通胀框架。

生产率与就业工作组:AI在微观层面的生产率提升已有大量案例印证,但宏观统计数据尚未充分体现。如果这一次工作组的研究结论支持“AI驱动生产率繁荣、潜在通胀压力有限”,便可以为降息或维持温和利率路径提供理论支撑。

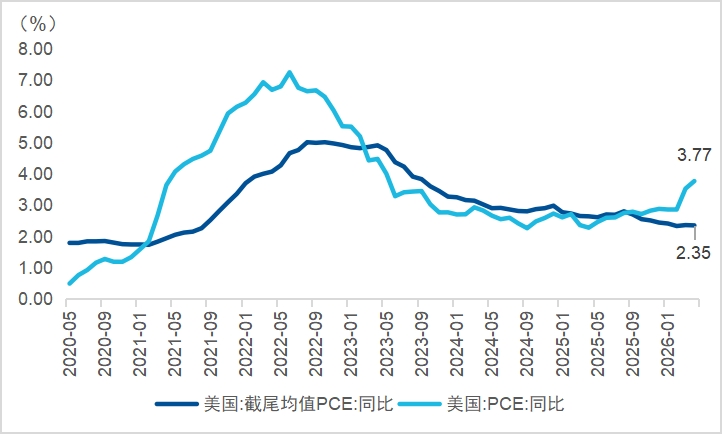

通胀框架工作组:可能会引导美联储内部“非正式地”采用新的通胀衡量目标,比如截尾平均PCE或中位数PCE。截至今年4月,核心PCE同比3.3%、中位数PCE同比2.8%、截尾均值PCE同比仅2.35%,已较为接近2%的通胀目标。一旦这一指标被更多官员采纳,降息门槛实际上有望降低。

图:截尾通胀PCE仍在持续走低,接近2.0%的通胀目标

数据来源:BBG,截至2026年6月23日。

综合来看,“沃什模式”或带来以下变化:短期,透明度收缩放大波动、风险溢价上升;中长期,工作组的研究结论若陆续落地,实际上在为宽松提供更充分的理论空间。流动性宽松的路径变得更迂回、时间窗口更难预判。

二、新周期里,恒生科技交易的是什么?

“沃什模式”改变了很多——沟通方式、缩表节奏、通胀量尺——但对恒生科技来说,这些变化最终都要翻译成同一种语言:市场对于利率的预期。

利率是恒生科技定价最敏感的变量之一。历史复盘可以发现,2年期美债收益率与恒生科技指数明显负相关,估值的锚更多是利率而非资产负债表。

图:美债收益率与恒生科技指数明显负相关

数据来源:Wind,截至2026年6月23日。以上仅为对美债收益率与恒生科技指数历史相关性的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

所以看待“沃什模式”,需要思考的关键问题就是:新框架,到底是让市场对美债利率的预期变得更高还是更低?这才是恒科的核心交易逻辑。

三、鹰派是事实,短期不利于恒科,但市场鹰派定价同样可能高估了

目前来看,“沃什模式”带来的更多是鹰派预期——长短端利率均走高,市场加息预期同样抬升至高位。短期内,恒生科技的估值环境相对并不友好。

但市场可能一定程度上过度定价了加息。

1)经济预测(SEP)有个时间差的问题。 委员们提交利率预测时,美伊协议尚未落地;而就在会前,美伊签署了备忘录,布伦特原油已跌至78美元/桶附近,最主要的通胀压力来源缓解,但这个信息并未被纳入SEP。

2)用什么尺子量通胀,结论差很多。4月截尾均值PCE,读数仅2.35%,仍在走低。如果沃什推动的通胀框架改革让更多官员采纳后者,降息门槛其实已经悄然降低,只是市场还没反应过来。

这里其实存在较大预期差,若后续加息预期扭转,则恒生科技有希望迎来估值修复。

总结:

综合来看,“沃什模式”开启的是一轮流动性框架的调整。目前市场鹰派预期定价较多,恒生科技在当前高利率环境下的确会受到较为明显的估值压制。

但后续仍需要重点跟踪几个信号:通胀数据能否持续低于SEP预测、截尾均值PCE是否延续下行、美联储官员对通胀框架改革的表态——一旦这些信号有好转的迹象,恒生科技将有望迎来估值的修复。

恒生科技ETF易方达(513010,联接基金:A类013308 / C类013309),作为紧密跟踪恒生科技指数的配置工具,在流动性、费率及透明度方面具备优势。