2026年6月,全球存储芯片巨头美光科技交出了一份堪称"炸裂"的季度成绩单:2026财年第三财季营收达414.56亿美元,远超市场预期的358.20亿美元,同比暴增345.72%;调整后每股收益25.11美元,毛利率高达84.9%,净利润282.43亿美元,各项核心指标均创下历史新高。(数据来源:上市公司财报截至:2026.06.24 注:相关个股仅为指数成分股展示,不作为个股推荐)

这不仅是美光连续第六个季度营收超预期,更标志着AI驱动的芯片需求已从"预期兑现"进入"业绩爆发"的新阶段。当全球半导体龙头以三位数增速刷新纪录时,一个问题浮出水面:在产业链高度联动的今天,国内芯片产业是否也已站上爆发前夜?而投资者又该如何高效捕捉这一时代红利?

全球芯片景气度验证:从存储到算力的全面繁荣

美光的业绩爆发并非孤例,而是全球芯片产业进入新一轮超级周期的缩影:

作为AI内存的核心供应商,美光的高带宽内存(HBM)收入持续环比暴增近50%,2025年全年HBM产能已售罄,并已进入2026年的订单谈判阶段。

这种"供不应求"的紧俏格局,直接反映了AI基础设施建设对存储芯片的刚性拉动——从英伟达到AMD的AI芯片都需要美光的内存产品,而谷歌、微软等云服务商在AI基础设施上的大举投资更是推高了需求天花板。

在AI算力端,AMD 2026年第一季度营收同比增长38%至103亿美元,数据中心业务营收同比激增57%至58亿美元,调整后每股收益1.37美元远超预期的1.28美元,第二季度营收指引112亿美元同样大幅超越市场预期。

英伟达的业绩同样持续碾压预期,2026年第二季度营收441亿美元,每股收益0.96美元,均超出华尔街预估。

在制造端,台积电的代工营收体量是三星的11倍,3nm、2nm先进制程几乎垄断全球高端AI芯片订单,2026年一季度持续满产。

三星尽管HBM市场份额仍落后于SK海力士,但一季度HBM营收同比暴涨300%,全新HBM4已顺利切入英伟达Rubin新一代AI芯片供应链。

从存储到算力、从设计到制造、从设备到代工,全球半导体产业链的每一个环节都在验证同一个逻辑:AI驱动的需求爆发,正在将芯片行业从周期性波动推向结构性增长的新轨道。

以上数据均来源于上市公司财报截至:2026.06.24 注:相关个股仅为指数成分股展示,不作为个股推荐

企业产业链环节关键业绩数据(2026年)AMDAI算力端Q1营收同比增长38%至103亿美元;数据中心业务营收同比激增57%至58亿美元;调整后每股收益1.37美元(预期1.28美元);Q2营收指引112亿美元(超预期)英伟达AI算力端Q2营收441亿美元;每股收益0.96美元台积电制造端代工营收体量是三星的11倍;3nm、2nm先进制程几乎垄断全球高端AI芯片订单;Q1持续满产三星电子制造端/存储Q1 HBM营收同比暴涨300%;全新HBM4已顺利切入英伟达Rubin新一代AI芯片供应链

数据来源:上市公司财报截至:2026.06.24 注:相关个股仅为指数成分股展示,不作为个股推荐

国内芯片产业:从"国产替代"到"自主爆发"的跃迁

当全球芯片龙头在AI浪潮中狂飙突进时,国内芯片产业正站在一个更为关键的转折点——国产化率加速提升与AI算力自主可控的双重驱动,正在打开万亿级的爆发空间。

根据最新产业数据,2026-2028年中国半导体产业链将释放超过3万亿元的国产替代空间。在上游设备与材料环节,国产设备采购占比正从35%向70%迈进:2026年一季度,中芯国际新建产线国产设备采购占比首次突破58%,北方华创单季度新签订单突破200亿元。量测检测设备、离子注入机、涂胶显影设备、ArF光刻胶等环节的国产化率虽仍低(3%-10%),但正是低基数意味着高弹性。(数据来源:上市公司财报截至:2026Q1 注:相关个股仅为指数成分股展示,不作为个股推荐)

更值得关注的是,2026年被业界定义为"AI终端创新元年"。Meta、苹果、谷歌、OpenAI均将推新终端产品,AI眼镜、AI Pin、摄像头耳机等新形态加速落地,端侧SoC芯片持续受益于AI创新浪潮。

与此同时,国产算力芯片价格仅为英伟达的1/3,大模型训练成本下降70%以上,政务、金融、能源、医疗等行业大模型迎来爆发式增长,国产AI服务器出货量同比增长150%。(数据来源:IDC 截至:2025.12.31)

科创创业人工智能指数优势——从存储涨价到AI全链条盈利改善

面对芯片产业链环节众多、技术迭代迅速、龙头切换频繁的投资环境,普通投资者若试图通过精选个股来捕捉机会,将面临极高的研究门槛与择股风险。而科创创业人工智能指数(931560),恰恰为这一复杂投资命题提供了一站式解决方案。

该指数横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%。科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。这种设计既避免了纯科创板指数过度依赖半导体周期的波动,又弥补了纯创业板指数在国产算力自主可控上的映射不足。(数据来源:Wind 截至:2026.06.23)

投资芯片产业,本质上是在投资一场由AI驱动的"算力革命"。美光的业绩爆发是全球景气度的验证,国内产业链的国产化加速与AI算力自主可控则是更为深远的结构性机遇。

对于希望分享这一时代机遇的投资者而言,通过科创创业人工智能指数进行配置,既能规避在产业链中"猜龙头、赌方向"的择股难题,又能以最高效的方式一键布局科创板与创业板中最具成长潜力的芯片+AI核心资产。(注:相关个股仅为指数成分股展示,不作为个股推荐)

科创创业人工智能ETF景顺(159142)场内外双通道布局AI全链条

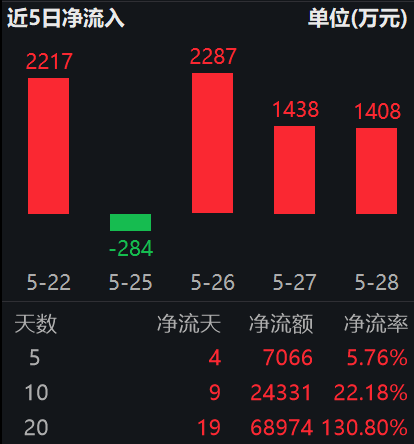

而从产品端亦能反映当前资金趋势,科创创业人工智能ETF景顺(159142)自5月初以来便开启了连续净申购模式。

截至2026年5月28日,跟踪科创创业人工智能指数的代表产品科创创业人工智能ETF景顺(159142)近20个交易日中有19个交易日获得资金净申购,近20个交易日合计净流入近7亿元,最高单日净流入8916万元。这种持续性的资金涌入,反映出市场资金对AI产业链底层逻辑的认同。(数据来源:Wind 截至:2026.05.28)

数据来源:Wind 截至:2026.05.28

紧密跟踪该指数的科创创业人工智能ETF景顺(159142),在产品设计层面充分放大了指数的弹性特征。作为实行20%涨跌停限制的ETF品种,其在二级市场交易中的价格波动区间同步放宽,为投资者提供了更充分的日内定价空间与趋势表达效率。

从近期市场表现观察,截至2026年5月13日,该ETF标的指数近一年、三年、五年涨幅均大幅领先于沪深300指数,整体表现强势。

指数/产品近一年近三年近五年近十年科创创业AI(价格指数)180.85%248.43%284.71%314.89%科创创业AI(全收益指数)181.72%251.54%290.47%322.17%沪深30028.29%26.93%0.11%62.55%

数据来源:Wind 截至:2026.05.13 上述指数历史数据仅供客观展示,不构成任何投资建议。指数过往表现不预示未来走势,相关产品存在跟踪误差及市场波动风险,投资需谨慎。(注:中证科创创业人工智能指数基日为2019.12.31,2021-2025年收益为1.95%、-35.33%、29.17%、36.76%、103.09%)

此外,为满足不同交易习惯投资者的配置需求,景顺长城基金同步布局了场外联接基金,A类份额代码为027047,C类份额代码为027048。这一产品矩阵的设计,使得无法直接参与二级市场交易或偏好定投方式的投资者,同样能够便捷地配置该赛道。A类份额适合中长期持有策略,C类份额则为短期波段操作或定投场景提供了费率结构上的灵活性。

从资产配置的视角审视,科创创业人工智能ETF景顺及其联接基金,可作为权益组合中"科技成长"方向的核心卫星仓位。在当前宏观环境下,低波动红利资产与高弹性科技资产构成的"杠铃策略"仍具备配置参考价值。AI产业链作为高弹性一端,其产业周期的持续性已在资金面与基本面层面获得双重验证,而指数化工具的存在,降低了投资者参与这一高壁垒赛道的门槛。

常见FAQ解答

Q1:科创创业人工智能指数有何编制特点?

横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%,避免过度集中。覆盖算力芯片、光模块、云计算、办公软件等全产业链环节,半年度调仓,兼具成长风格与板块均衡性。

Q2:为何说该产品能覆盖AI全产业链?

科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。前十大权重合计约60%,千亿以上龙头占比49%,300亿以下"小巨人"占29%,兼顾核心资产确定性与细分方向弹性。(数据来源:Wind 截至:2025.12.31)

Q3:与单一板块AI指数相比有何不同?

不同于仅覆盖科创板或创业板的AI指数,该产品同时把握双板机会,涨跌幅限制均为20%,弹性更强。历史表现方面,指数基日(2019.12.31)以来年化收益19.43%,2025年全年上涨103.09%,区间最大涨幅388.41%,成长属性突出。(数据来源:Wind 截至2025.12.31注:中证科创创业人工智能指数基日为2019.12.31,2021-2025年收益为1.95%、-35.33%、29.17%、36.76%、103.09%)

Q4:指数重点覆盖AI哪些方向?

覆盖人工智能基础资源、核心技术及终端应用三大方向,包括算力芯片、光模块、云计算、办公软件及AI应用等环节。既把握国产算力自主可控机遇,也不遗漏光模块出海与软件应用落地红利,产业链视角完整,主题表达清晰。

Q5:当前时点配置价值如何看?

据IDC数据,2025年上半年中国加速服务器市场规模达160亿美元,同比增超一倍;AI指数跟踪产品规模2025年同比增长353%,长期配置需求持续增加。国产大模型迭代与端侧渗透率提升共振,产品弹性较强,具备明确观察价值。

Q6:为何适合不押注单一细分方向的投资者?

AI行情在不同阶段轮动关注算力、光模块或应用落地,单一环节波动较大。该指数同时覆盖AI基础资源、技术及应用,并结合科创板与创业板双板布局,避免过度集中某一赛道,在保留较强弹性的同时,提供了更均衡的AI主线配置工具。