【导读】央行公告,首次隔夜逆回购操作落地

6月29日,隔夜逆回购操作正式落地。

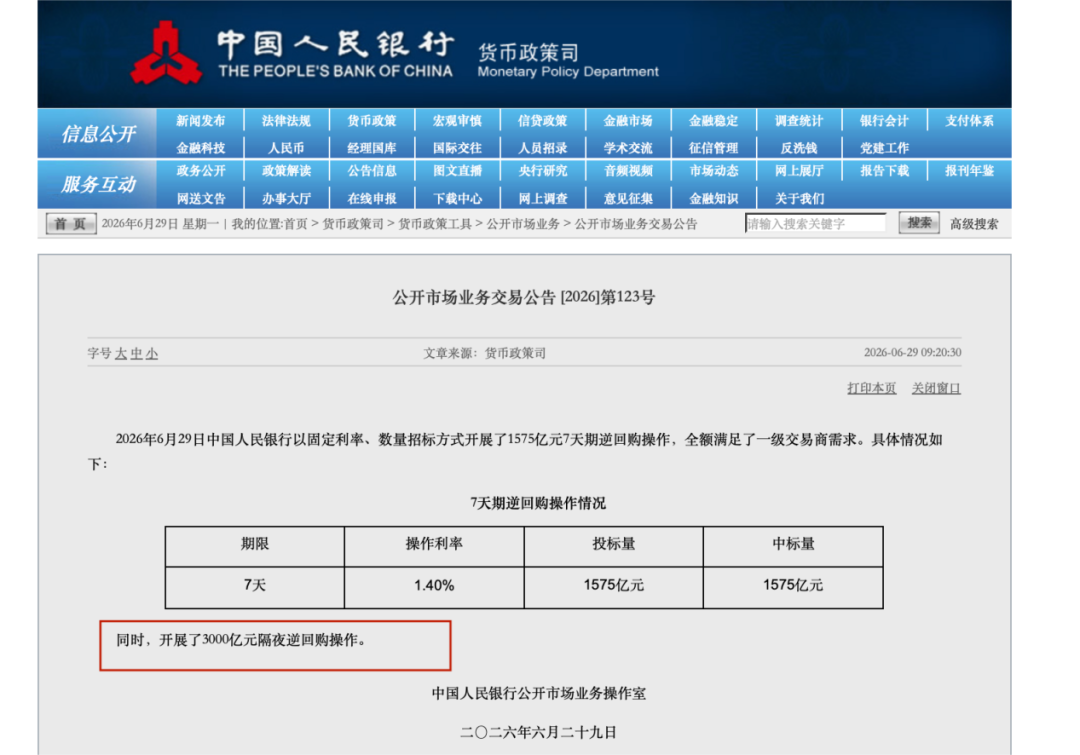

央行发布的公开市场业务交易公告显示,当日央行以固定利率、数量招标方式开展了1575亿元7天期逆回购操作,全额满足了一级交易商的需求。同时,开展了3000亿元隔夜逆回购操作。

此前央行已多次预告该新工具。6月17日,央行行长潘功胜在2026陆家嘴论坛上提到,进一步丰富公开市场操作工具箱,适时增加隔夜逆回购操作品种,更好地匹配银行体系短期流动性需求。6月25日,央行发布公告称,将在6月29日、6月30日公开市场操作中增加隔夜逆回购操作品种,采用固定利率、数量招标方式。

谈到推出隔夜逆回购操作的原因,招联首席经济学家、上海金融与发展实验室副主任董希淼表示,隔夜逆回购操作既是为了更好地应对半年末跨季流动性压力,也是推动货币政策框架转型的重要举措。6月末,银行体系面临季节性考核带来的资金缺口,仅靠7天期逆回购难以精准“削峰填谷”,而新增隔夜品种可更灵活地匹配日内波动需求。

“更深层次看,这是央行自2024年构建利率走廊以来,隔夜逆回购从临时工具向常规品种升级的重要一步,旨在完善短端调控机制。”董希淼认为,推出隔夜逆回购,与现有7天期逆回购形成期限搭配,有助于实现分层精准调控,更好地适应银行体系资金需求的不同场景。

民生银行首席经济学家温彬指出,当前央行流动性管理工具的期限包括7天、14天、3个月、6个月、1年和长期,新增的隔夜逆回购补充了期限为1天的工具,进一步丰富了流动性投放方式,可以更好满足金融机构多样化的流动性需求,提升资金面运行稳定性。

东方金诚首席宏观分析师王青认为,央行增加隔夜逆回购操作品种,旨在增强对DR001等主要短端市场利率调控的精准性和有效性,推动货币政策框架向价格型转型。“实施价格型调控,关键就是要着力强化政策利率对短端市场利率的锚定作用,减少短端市场利率波动,由此释放清晰的货币政策信号。”王青表示。

值得注意的是,央行在今日的公告中并未披露隔夜逆回购操作利率。

对此,董希淼认为主要是源于试点阶段的审慎考量。6月29日为首日“实战”,央行需观察市场对投放规模的实际反应,为次日(6月30日)正式跨季前留出微调空间。同时,市场预期利率可能在1.30%—1.35%之间,被解读成“类降息”,暂不发布操作利率可避免过度解读。

在王青看来,央行未公布隔夜逆回购操作利率可能有两个原因:一是当前主要强调其数量调控意义,而非价格调控作用;二是当前隔夜逆回购主要是对7天期逆回购的补充,操作模式有待逐步成熟。

“我们判断,未来隔夜逆回购操作有望常态化,并成为主要政策利率,利率水平会适时公布。”王青说。