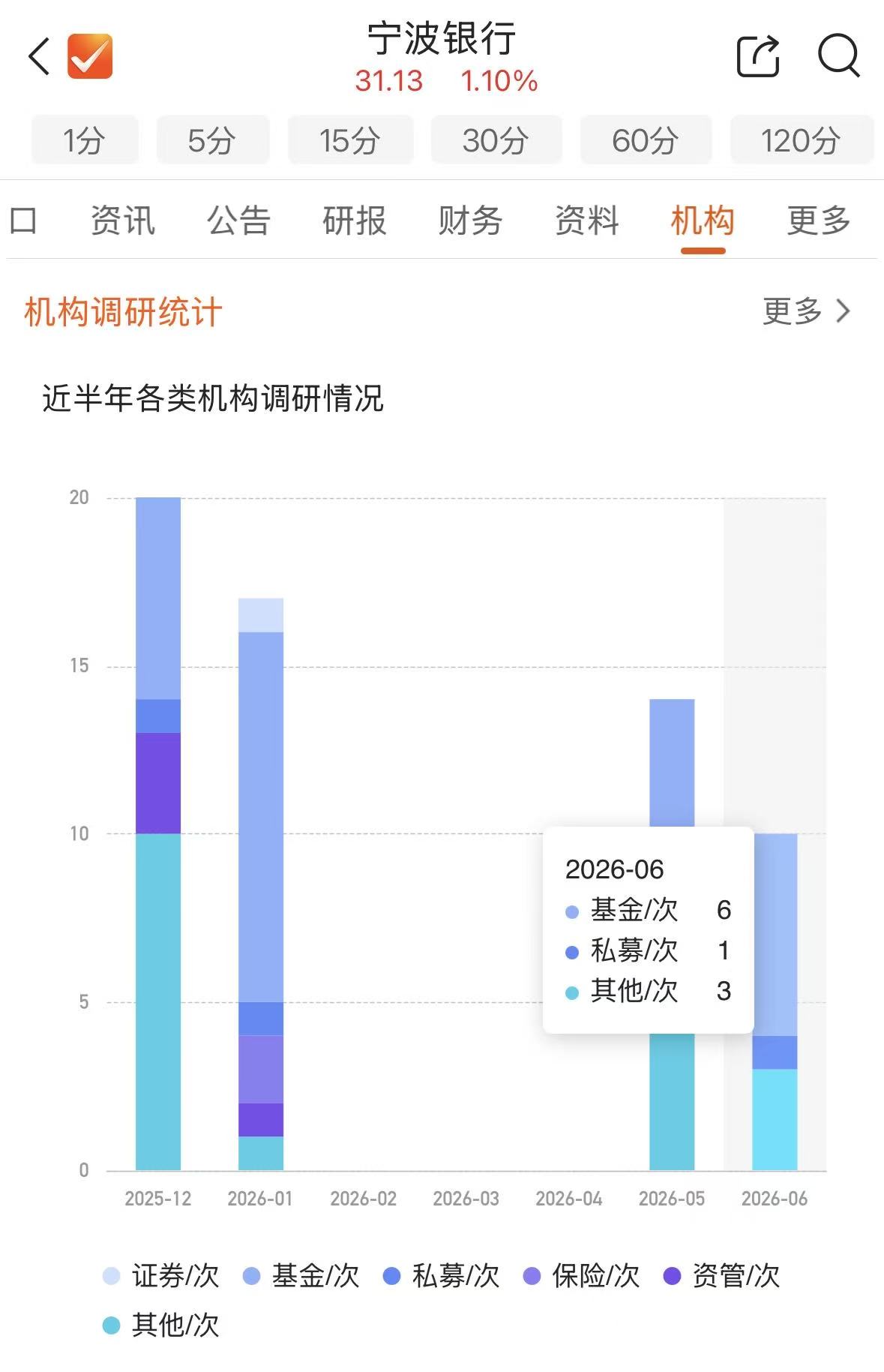

作为总资产规模已超3.8万亿元的头部城商行,宁波银行近期迎来了机构密集调研。

Choice数据显示,宁波银行6月以来已获得10家机构调研,包括工银瑞信基金、交银施罗德基金、汇添富基金、华安基金、富国基金、博时基金等。5月,这家银行也被平安资产、阿布扎比投资局、广发基金、农银汇理基金等14家机构调研。

从宁波银行公布的投资者关系活动记录表来看,这些机构关注的问题主要集中在未来分红政策、公司贷款高增速持续性、息差缩窄应对策略等方面。

一家东部上市银行的投资者关系负责人告诉记者,这些问题分别对应投资者的几大核心诉求:分红政策决定当期现金流回报、贷款增速会影响银行的业绩增长空间、息差走势则关系到银行的盈利基本盘。这些方面也是当前低利率市场环境下银行业面临的主要挑战,因此成为机构调研的关注点。

未来分红政策如何?

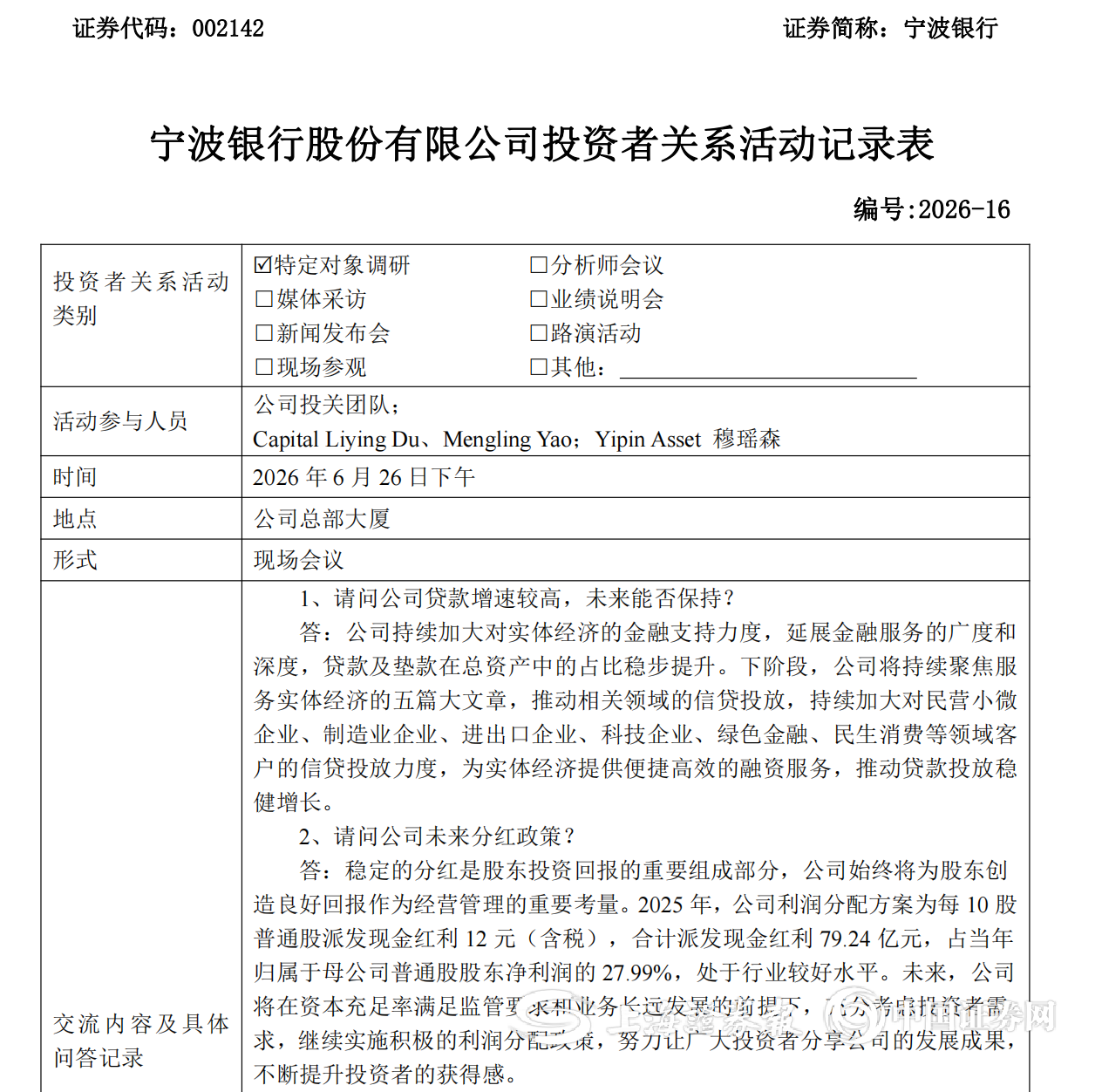

在调研中,对于投资者关心的未来分红政策,宁波银行给出的回复是:稳定的分红是股东投资回报的重要组成部分,该行始终将为股东创造良好回报作为经营管理的重要考量。

根据宁波银行此前公布的分红方案,2025年计划合计派发现金红利79.24亿元,占该行当年归母净利润的27.99%,分红比例较2024年提升,分红金额则连续第三年提高,并于2025年首次实施了中期现金分红。

从上市银行的整体分红比例来看,宁波银行后续仍有提升空间。2025年,41家实施分红的A股上市银行中,已有22家分红比例达到30%。在头部城商行中,江苏银行、北京银行和上海银行的分红率也达到了30%。

对单家上市银行来说,分红金额和分红比例的高低,要切实考虑股东回报与资本内生增长的平衡。宁波银行在与投资者的交流中表示,该行将在资本充足率满足监管要求和业务长远发展的前提下,充分考虑投资者需求,继续实施积极的利润分配政策,努力让广大投资者分享公司的发展成果,不断提升投资者的获得感。

公司贷款高增速能否持续?

宁波银行近年来总资产规模增长较快,2025年同比增速达到16.11%。截至今年一季度末,该行总资产为3.86万亿元,较年初增长6.35%。在全国城商行中,宁波银行的总资产位居第三位,排在前两位的是江苏银行和北京银行。

总资产规模持续扩容的背后,一大核心因素是宁波银行在公司贷款业务方面的快速扩张。2025年,该行公司贷款全年同比增长30.45%;2026年一季度,该行公司贷款又较年初增长16.58%,均高于行业平均水平。

针对投资者关于公司贷款高增速能否保持的问题,宁波银行回应称,该行持续加大对实体经济的金融支持力度,延展金融服务的广度和深度,贷款及垫款在总资产中的占比稳步提升。下阶段,将持续聚焦服务实体经济的五篇大文章,推动相关领域的信贷投放,持续加大对民营小微企业、制造业企业、进出口企业、科技企业等客户,以及绿色金融、民生消费等领域的信贷投放力度。

投资者之所以关注宁波银行对公贷款高增速的持续性,是因为信贷规模代表着城商行盈利增长的前景,也影响营收、净利润的增长弹性和中长期业绩增长天花板。

从宁波银行的信贷投放结构来看,公司贷款是该行的绝对核心业务,不仅是营收和净利润的主要来源,资产质量也较为优质。截至2025年末,该行公司贷款不良率仅为0.23%,低于该行整体0.76%的不良率。

相比公司贷款,宁波银行个人贷款的不良率和不良余额要高出不少,其中截至2025年末的个人贷款不良率为1.94%。相比之下,其他头部城商行如江苏银行、上海银行和南京银行截至2025年末的个贷不良率分别为0.96%、1.34%和1.49%。

应对息差缩窄有哪些措施?

今年一季度,商业银行整体净息差为1.40%,较2025年四季度的1.42%环比下降0.02个百分点,创历史新低。但部分上市银行的净息差已实现见底企稳,宁波银行今年一季度的净息差为1.73%,较去年四季度小幅上升。

对于投资者关心的净息差走势问题,宁波银行表示,2025年,受有效信贷需求偏弱、LPR利率及市场利率下行等多重因素影响,贷款平均收益率延续下行态势。2026年,该行将抓紧复苏窗口期,坚持“量价协同、风险可控”的经营导向,着力稳固资产收益水平。

在资产端,宁波银行将持续贯彻国家宏观政策导向,一是加快信贷投放结构优化,推动企业贷款在风险可控前提下实现高质量增长;二是个人贷款业务将把握国家刺激消费和房地产市场边际回暖的机遇;三是投资业务方面,优化大类资产配置,灵活把握市场有利窗口期。

此外,在负债端,该行一方面将持续推进负债结构优化,提升核心存款占比,推动低成本活期存款沉淀;另一方面深化客群分层经营与差异化定价策略,推动付息成本稳中有降。同时,该行还将统筹好市场化负债的吸收节奏与工具选择,增强负债端的韧性与灵活性。

当前银行业中,净利息收入仍是上市银行营收的主要来源,因此代表银行业核心盈利指标的净息差走势,不仅影响银行的盈利状况,一定程度上也决定着银行的长期估值定位。

上述东部上市银行的投资者关系负责人认为,市场对银行估值定价与净息差预期关联较高,若银行能通过调整信贷结构、压降高成本存款、做大财富中间业务,以此来对冲息差下滑,盈利韧性会更好,估值也能享有溢价;如缺乏有效应对手段,息差持续收窄,业绩增速将会持续走弱。