临近半年末,金融市场呈现分化格局。债市季末资金面波动引发短端承压、长端震荡,长债与短债基金业绩均值差距收窄至0.01个百分点;与此同时,货币市场基金收益率持续探底,全市场已有超200只产品七日年化收益率跌破1%,多只货基因触发合同条款而反复调整管理费率。分析人士指出,低收益率环境本质上是经济转型期利率下行的直观反映,低风险投资者需适应微利时代的新常态。

季末债市震荡,两类纯债基金业绩均值差距缩小

上周(6月22日至28日),临近季末,周中资金面有一定波动,至下半周央行公开市场操作呵护,资金面有所缓和,债市收益率恢复下行。

具体来看,进入半年末考核窗口,税期缴款、政府债券集中发行、银行信贷冲量共同扰动短期资金,DR007阶段性冲高至1.54%,持续高于1.40%政策利率;央行提前释放隔夜逆回购工具落地信号,持续加码投放对冲跨季压力,周中后资金价格逐步回落,同业存单收益率冲高行情止步小幅回调。

债市呈现短端承压、中长端震荡偏强格局,短债受高企跨季资金利率影响收益率前高后下行,长端依托经济基本面偏弱、跨季后流动性宽松预期持续震荡,10年期国债收益率再度逼近前期低位。

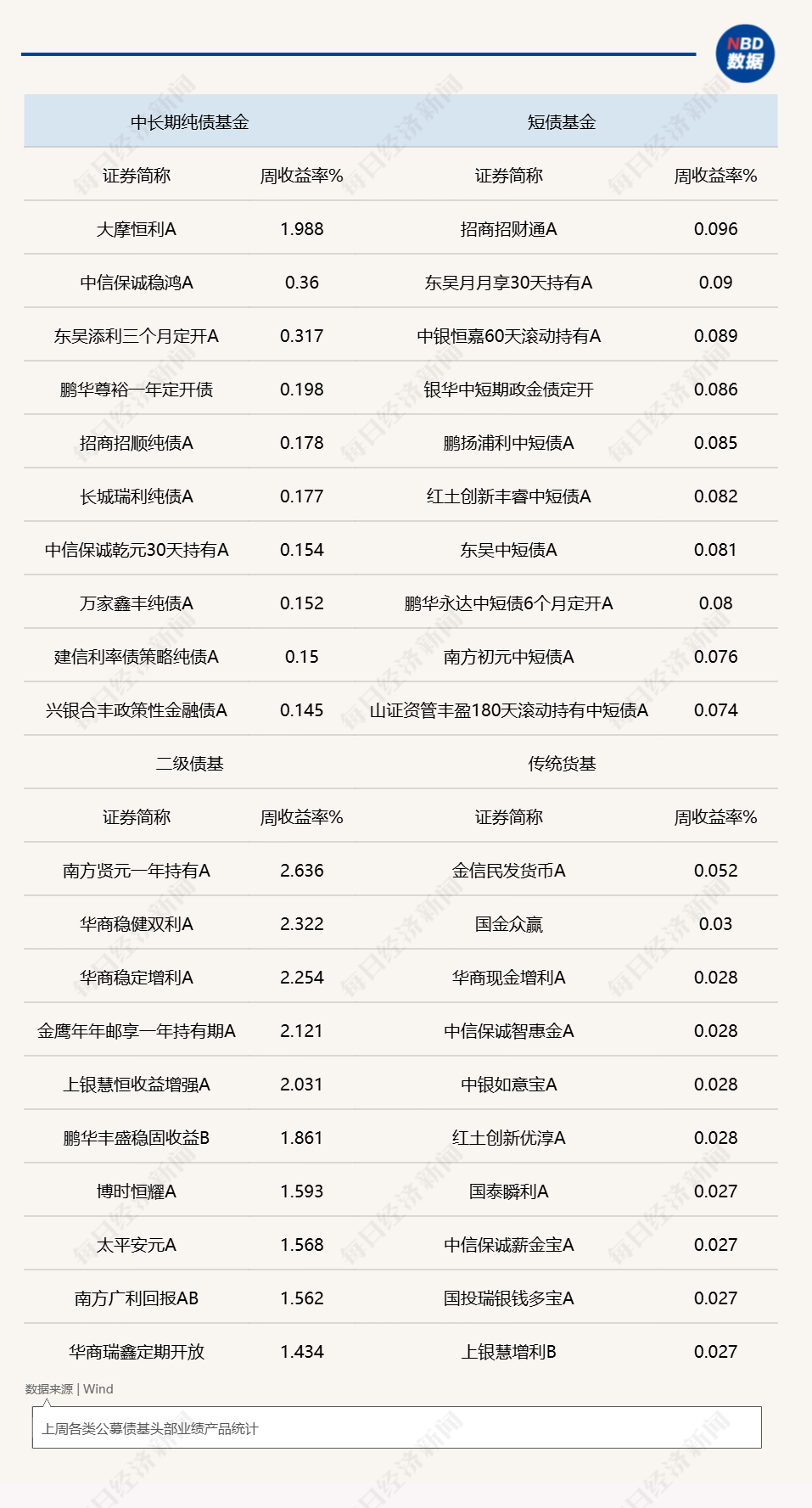

债券型基金方面,Wind统计显示,此前一度领先短债的长债基金在上周优势有所回落,业绩均值为0.05%,短债基金为0.04%。不过,头部业绩产品优势依然明显,中长期纯债基金中,大摩恒利A单周业绩为1.99%,是该类基金中单周业绩最好的一只,反观短债基金,业绩最好的只有0.096%,为招商招财通A。

在业内看来,目前资金面仍是债市行情核心驱动主线,展望后市,操作落地本身即已经释放了流动性呵护信号,此外6月MLF实现2000亿元净投放,亦指向央行支持性立场不改。

对债券市场而言,民生加银基金分析指出,短期资金面压力缓释形成直接利好,叠加二季度基本面修复斜率放缓,部分国债收益率有望下行,同时亦需关注国债期限利差进一步收窄的潜在空间。

超200只货基,七日年化收益率低于1%

权益市场和纯债基金之外,货币市场基金的行情也牵动人心,曾经这类产品因“保本、高流动、收益稳”的特点备受青睐,时至今日,已经有超200只基金的七日年化收益率低于1%。

Wind统计显示,截至6月28日,全市场已有222只货币市场基金的七日年化收益率低于1%(统计所有份额),收益水平已经处于历史低位。

在货币基金收益率大面积走低的背景下,不少货基频频触发合同中的“降费”条款,且随着收益率的逐日波动,这些产品管理费率在合同约定的机制下出现反复调整。近期,多只货基反复披露公告,核心内容为动态调整产品的管理费率。

以鹏华现金增利货币为例,上周基金公告指出,当以0.85%的管理费计算的7日年化暂估收益率小于或等于2倍活期存款利率时,基金管理人将调整管理费为0.30%,以降低每万份基金暂估净收益为负并引发销售机构交收透支的风险;直至该类风险消除,基金管理人方可恢复计提0.85%的管理费。

基金公司表示,因发生上述情况,故基金管理人于6月24日将该基金的管理费调整为0.30%。6月25日,前述情况消除,管理费恢复至0.85%。

类似的情况在近期多有发生,而从市场情况来看,低收益率或将持续。有分析指出,这种现象本质上是经济转型时期利率下行的直观反映,再加上监管新规限制了高息存款的配置。这不是短期波动,而是利率市场化改革深化的必然结果。这意味着低风险投资者需要适应微利时代,进入微利时代的新常态。