全球市场

港股市场:6月29日,港股今日迎来久违的强势反弹,三大指数集体大涨;恒生指数收涨1.57%,恒生科技指数大涨3.23%,国企指数收涨1.94%。

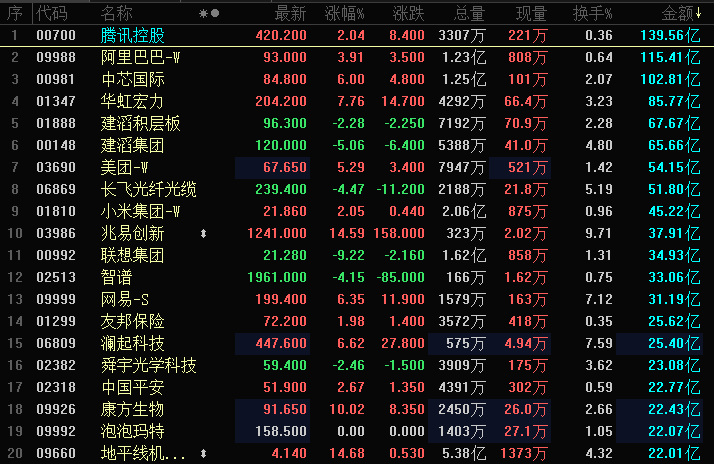

具体盘面上,权重科技龙头集体反攻带领大市上涨,百度昆仑芯上市传闻点燃情绪,股价一度大涨近9%收涨5.62%,美团涨超5%,阿里巴巴涨近4%,京东、腾讯、小米皆止跌反弹;7月1日起集中调价,近20家半导体企业开启新一轮涨价潮,存储半导体股午后涨幅持续扩大,兆易创新大涨14.59%再度刷新历史新高价!中芯国际、澜起科技、华虹宏力皆强势;医保目录初审公示、第12批国家药品集采启动,创新药板块同样大幅走强,荣昌生物、君实生物涨幅靠前;欧洲高温催生空调需求,海信家电领衔家电股上涨。

另一方面,连续上涨的PCB概念股大幅回调,建滔集团、胜宏科技跌幅明显,BDI指数跌至逾两个月新低,港口及海运股表现低迷,三大航空股集体下跌。

美股盘前:三大股指期货上涨,纳斯达克100指数期货涨1.12%,标普500指数期货涨0.77%,道指期货涨0.28%。

美股存储概念股盘前上涨,西部数据涨近2%,希捷科技涨超1%,美光科技、闪迪涨近1%。

美股半导体设备股盘前上扬,应用材料涨超4%,泛林集团(拉姆研究)涨近4%,台积电涨超1%;消息面上,近20家半导体企业开启新一轮涨价潮。

光通信概念股康宁涨超3%,Credo Technology涨超2%。

礼来涨超2%,该股上周五已创历史新高;SpaceX涨超1%,马斯克称计划今年每月发布一个新的AI模型;百度涨超2%,消息称旗下昆仑芯计划赴港上市。

Bloom Energy涨超6%,前一个交易日大跌18%。

商品市场:截至发稿,WTI原油涨1.69%,报70.4美元/桶;布伦特原油涨1.35%,报73.58美元/桶。现货黄金跌1.25%,报4030.13美元/盎司;现货白银跌2.09%,报57.562美元/盎司。

港股成交额前二十

南向资金

南向资金今日净卖出港股103.39亿港元。南向资金今日成交额1358.93亿港元,港股大市成交3153.79亿港元。南向十大成交股中,腾讯控股、中芯国际、华虹宏力分别获净买入15.12亿港元、9.48亿港元、6.20亿港元。盈富基金、南方恒生科技、阿里巴巴-W分别遭净卖出73.46亿港元、12.02亿港元、4.27亿港元。

热点要闻

伊朗副外长:本周暂未安排伊美技术性会谈

据伊朗方面29日消息,伊朗副外长加里巴巴迪当天表示,暂无在本周内就停火谅解备忘录等开展技术性会谈的安排。

加里巴巴迪在接受采访时强调,尽管与卡塔尔等方面的磋商仍在按计划进行中,工作组技术性会谈将在多哈举行的消息尚无法证实,在相关条件满足且各方就会谈日期和地点达成一致后,伊朗将在指定工作组框架内参加第一轮技术会谈,相关磋商目前正在通过中间国家进行之中。

韩国公布芯片及人工智能数据中心大型项目计划

韩国政府周一宣布了在芯片、物理人工智能和人工智能数据中心方面的重大项目计划。韩国总统李在明表示,需要比其他国家更快地确保人工智能要素发展,必须尽快完成芯片生产建设。目前的工厂选址在水资源和其他基础设施方面接近极限。西南地区将在新项目中投资5万亿至20万亿韩元,光州、全罗可能在项目中投资20万亿韩元。

在建厂的详细规划上,韩国政府公布,预计将在西南部建设四座芯片厂,投资约800万亿韩元;三星电子和SK海力士将各新建两座工厂;预计未来15年在芯片领域的投资将至少达到30万亿韩元,包括下一代内存、边缘人工智能和国防等领域。预计在忠清地区的芯片封装集群投资达到81万亿韩元。预计将在建设人工智能数据中心方面投资约550万亿韩元。韩国政府预计在五年内将DRAM生产能力翻倍,预计全球内存市场将在5年内增长四倍。韩国方面还表示,寻求将增长红利分配给公众。

美国杠杆投资规模引发强烈担忧!市场尾部风险正快速放大

美国创纪录的杠杆水平是推动美股上涨的主要动力之一,但这正在引发越来越大的担忧。根据美国金融业监管局(FINRA)的数据,美国2026年5月保证金债务达到创纪录的1.42万亿美元,比4月份增长了8.5%,比去年同期增长了53.7%。

保证金债务的大幅飙升曾多次出现在市场高峰之前或与之同时发生,例如2000年3月互联网泡沫破裂前夕、2007年7月金融危机爆发前几个月,以及2021年10月,2022年市场暴跌之前。

截至5月中旬,杠杆ETF的资产规模已膨胀至约1790亿美元。其中,高达85%的杠杆ETF资产集中在三个行业:科技、人工智能和半导体。

华尔街警告,市场融资成本爆炸式增长,这在历史上通常意味着接近市场顶部,投资者需开始为暴跌做准备。

AI万亿投入恐透支未来?国际清算银行敲响泡沫警钟

国际清算银行(BIS)周日警告称,科技巨头在人工智能领域的疯狂投资可能最终导致一场旷日持久的“投资萧条”,这可能会动摇金融市场并损害全球经济。

这家总部位于巴塞尔、为全球各国央行提供咨询的机构表示,科技行业回报可能低于预期的前景,或将促使投资者迅速削减对AI公司的融资投入——而此时,五大“超大规模云服务商”(hyperscalers)预计将在2025年至2026年底期间投资超过1万亿美元。

“回报不佳可能引发融资的突然撤回,并将资本支出的繁荣转变为旷日持久的投资萧条,进而可能对金融状况产生连锁反应,”国际清算银行周日在其年度经济报告中指出,同时阐述了当前“人工智能热潮”所带来的风险。

甭管加息还是降息!华尔街谋划“万全之策”:这一资产可立于不败之地

目前,一些全球规模最大的债券基金管理公司正将目光锁定在市场的某个特定领域,认为这是在加息或降息前景不明的背景下,度过美联储“沃什时代”初期的最佳选择。

从美国资本集团(Capital Group)到Insight Investment、法国外贸银行(Natixis)乃至太平洋投资管理公司(PIMCO),各家的观点不谋而合:

眼下最佳投资地带可能是美债收益率曲线的“腹部”,即五年期品种,而它们也在纷纷涌入该领域。

大摩:钠电池2030年市占率升至20%,将拉动原盐需求持续增长

摩根士丹利分析师Jack Lu及其团队预测,钠离子电池在全球电池总装机量中的市场份额将迎来大幅攀升:2027年约为2%,2030年将达到20%,2035年则将进一步升至37%。

随着钠离子电池需求的加速增长,作为其原材料的原盐将随之具备更重要的战略地位。

通用汽车与Peak Energy合作,通用获得双方联合研发的新型钠离子电池电芯在美国境内的独家制造权。

巨浪来袭!美国养老金即将被动调仓,300亿美元卖盘已在路上

随着2026年上半年临近收官,美股正面临一场不可避免的抛售巨浪:美国大型养老金计划即将启动半年度资产再平衡操作,市场测算预计将有总计300亿美元的美股资产集中在本周一和周二两日强制抛售。

值得注意的是,这一巨大的被动卖盘不仅将对美股的半导体等科技板块造成冲击,其影响还可能外溢至亚洲科技板块。

今年上半年,美国股债行情极端分化,养老金股票仓位超配,债券仓位不足,导致本周美股市场面临巨大规模的再平衡冲击。

霍尔木兹海峡流量下降,船东对最新袭击事件心有余悸

上周,在美国与伊朗达成停火协议后,两艘货船在通过霍尔木兹海峡时遭遇袭击,这大大打击了船东们穿越海峡的信心。

尽管周末期间观测到的船舶通行量有所下降,但仍高于美伊冲突期间的大部分时期。

袭击事件后,一些船东暂停了霍尔木兹海峡的通行计划,还有部分船只选择不同航线以避开潜在威胁。

公司新闻

马斯克:Grok 4.5内测已比肩Opus,今年每月都发布一个全新大模型!

当地时间周日(28日),马斯克在其社交媒体平台X上发文称,旗下最新一代大语言模型Grok 4.5已正式在SpaceX和特斯拉内部开启Beta测试,之后才会进行更广泛的推广。

根据马斯克的说法,早期的评测结果显示,该模型的性能已经接近、甚至可能超越了Anthropic的旗舰模型Claude Opus。

SpaceX计划在今年剩余的时间里每月发布一个“完全从零开始训练”的全新人工智能模型,这表明xAI正在推行积极的研发周期。

宇树验证一个新趋势:具身智能的核心战场,不只是模型

具身智能告别“唯模型论”!宇树无遥操落地与NXP架构释放明确信号:竞争壁垒正转向软硬协同、边缘控制与实体数据。掌控全栈能力的玩家,正构筑纯云端难以逾越的超级护城河。

美团王兴再谈AI投资,称不超财务能力盲目投入

在日前举行的美团股东大会上,美团首席执行官王兴明确阐述了公司下一阶段的AI发展策略。王兴表示,美团将考虑自身现金流状况,不会盲目进行超出资本能力的投入。

他强调,AI属于积极的生产力工具,美团将在力所能及的范围内投入,但不会超出财务能力进行非理性投资。这一表态在一定程度上表明,美团在AI领域的策略正从早期的资本布局与技术试水,转向以资金效率、业务协同及ROI为导向的阶段。

过去两年,美团在AI领域的外部投资主要集中于大模型底层架构与具身智能两个核心赛道。随着相关标的公司进入上市进程,美团早期的战略投资正逐步转化为具备变现红利的财务资产。

苹果提价或招来美国监管重拳!众议员提议拆分规模过大的科技公司

苹果大幅提价对许多消费者来说无疑是一记重击,引发苹果提价的关键原因在于人工智能的蓬勃发展,该行业以惊人的速度在数据中心、英伟达GPU、先进内存和存储设备上投入巨资,从而扰乱了供应链,并推高了整个硬件行业的成本。

尽管苹果涨价几乎是防御式的举措,但其仍招致了大量的不满和批评。

美国众议员Alexandria Ocasio-Cortez(下文简称AOC)建议拆分大型科技公司,并推动立法暂停新数据中心建设,以保护消费者和限制垄断。

她与参议员桑德斯支持一项人工智能暂停令,目的是确保人工智能技术造福所有人,而非少数人。

财经日历