国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股三季度整体向好,当前估值分化严重,适合风格再平衡,行情依靠盈利驱动。政策加持叠加产业资本增持,创新药迎来底部反转机会。AI 算力需求旺盛,功率半导体全产业链开启涨价,正式进入全新景气周期。

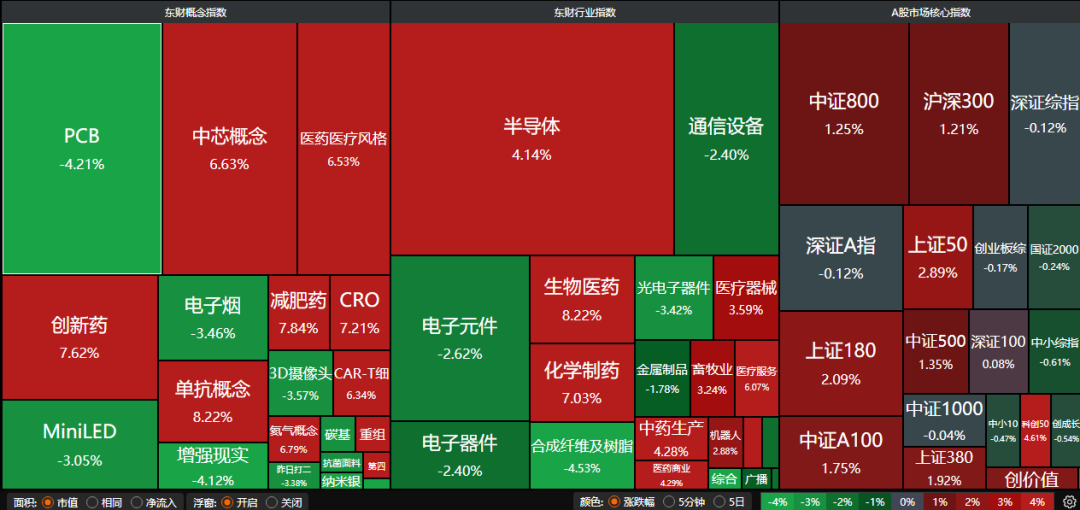

A股三大指数今日集体上涨,沪指涨1.16%,深证成指涨0.19%,创业板指涨0.54%,科创50指数涨4.61%,再创历史新高。沪深京三市成交额35396亿,较上一交易日小幅缩量361亿。行业板块涨跌互现,生物制品、医疗服务、化学制药、医疗器械板块涨幅居前,非金属材料、玻璃玻纤、元件、消费电子、通信设备板块跌幅居前。

一、【主流券商核心观点】

1、东方财富证券:结构上再平衡仍是理性策略

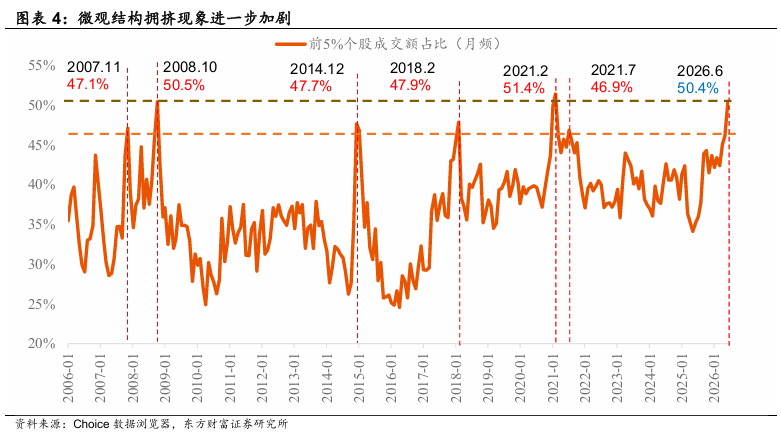

近期美国AI产业链担忧上升+加息预期上升,A股估值环境短期面临扰动影响。但整体看不具有系统性风险,我们依然认为三季度A股指数上行空间大于下行风险。A股内部微观结构拥挤现象进一步加剧,估值分化程度来到历史高位,结构上再平衡仍是理性策略选择。

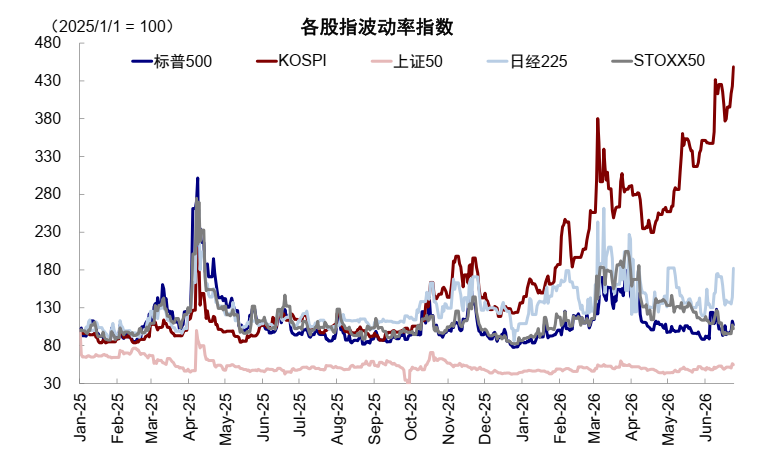

2、中金公司:韩股杠杆风险有多大?

综合来看,韩股当前场内杠杆倍数在2x~5x左右,绝对杠杆已至历史高位,但相对市值比例横纵向对比都算不上极致,市场情绪和流动性指标略显紧张但不显著。往前看,高杠杆会本身放大波动,甚至带来流动性压力,如下跌16~36%会触发保证金追缴,近期强平压力抬升,但中长期趋势更多取决于基本面。

3、招商证券:分化加剧

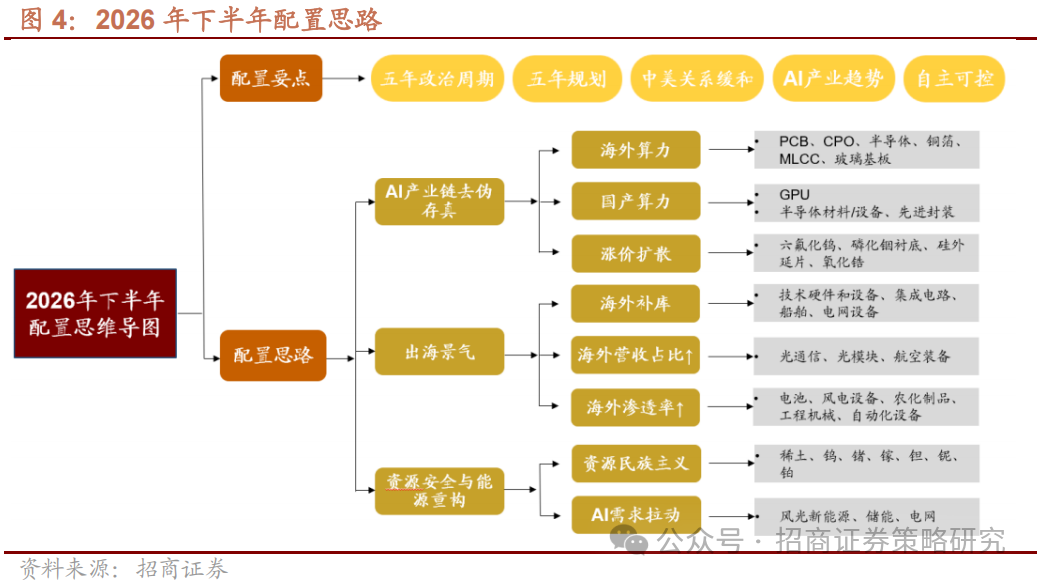

当前市场进入市场上行第三阶段,行情驱动由增量流动性转向盈利基本面,全球呈现 K 型经济分化。展望下半年,指数有望在科技板块的推动下温和上行,四季度可能为成长价值风格切换的拐点,关注AI产业链、出口景气、资源与能源安全三条线索。

二、【创新药迎利好掀涨停潮】

1、东方财富证券:创新药迎中长期结构性机遇

《2026年政府工作报告》将生物医药产业提升到了与低空经济、集成电路、航空航天等重要产业齐平的支柱地位。“全链条支持”创新药发展,创新药支持从宏观定位逐步下沉至支付落地。我们建议关注成为国民经济支柱产业生物医药行业的长期发展。

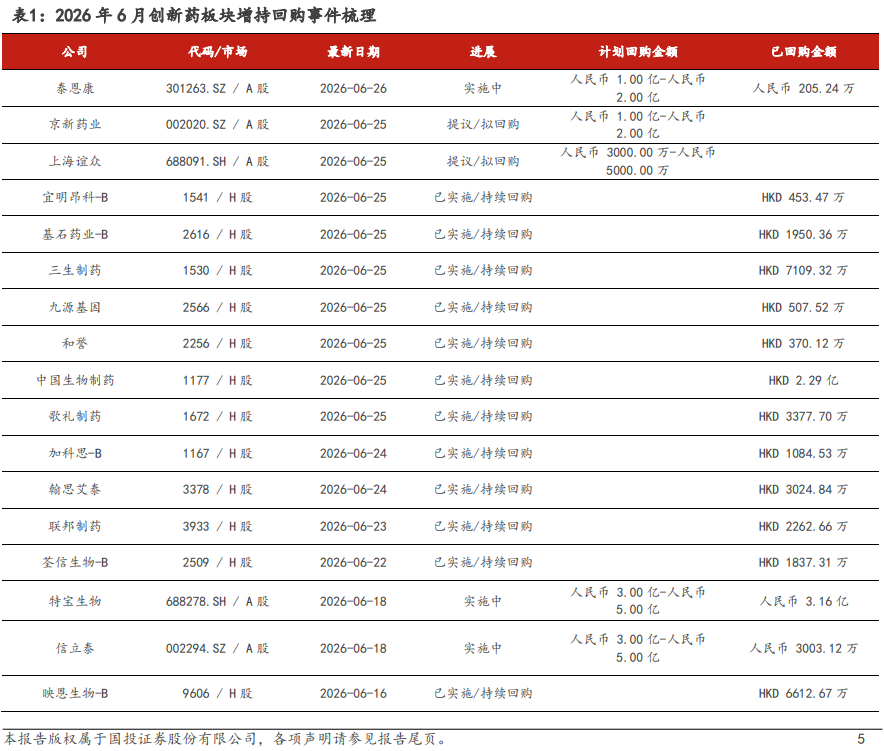

2、国投证券:创新药板块迎来增持回购潮

创新药板块迎来增持回购潮,多家公司已启动或者即将启动增持回购。2026年5-6月以来,受多重因素影响创新药板块调整幅度加大,恒生港股通创新药指数已调整至2025年5月板块大涨之前;当此之时,多家公司已启动或者即将启动增持回购,彰显出产业资本对创新药板块长期价值的认可。

3、国金证券:关注创新药板块底部反转

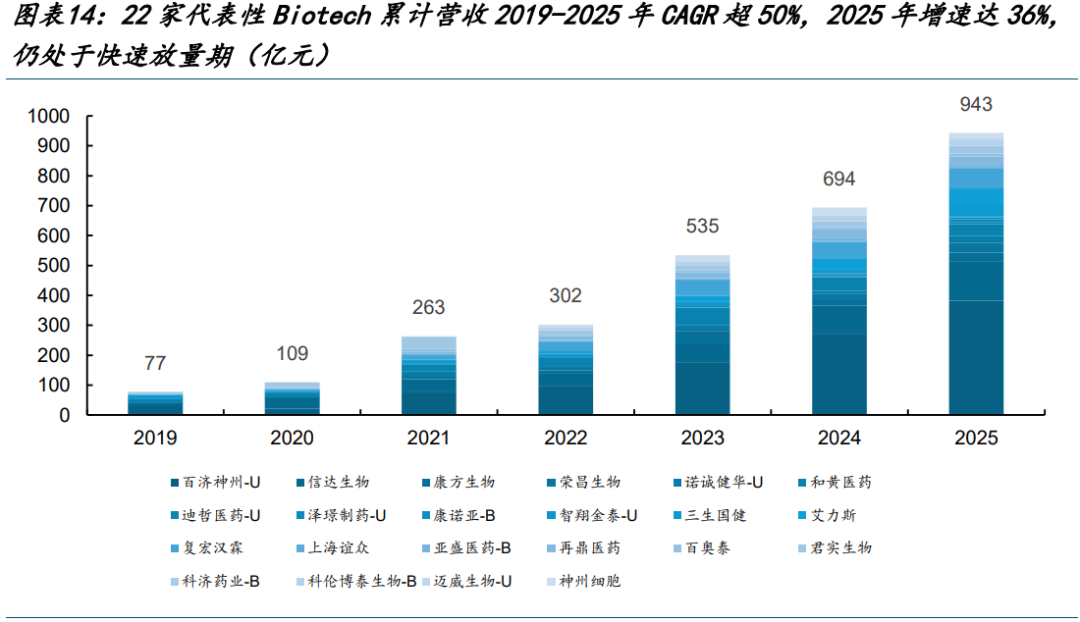

随着国内创新药企临床管线全球竞争力持续提升、医保政策及商保对创新药加速倾斜,多家创新药企有望持续步入业绩收获期。在全球创新药资产景气度加强的背景下,当前的中国创新药板块面临基本面向上、估值向下的背离,具备极高弹性的底部投资价值。

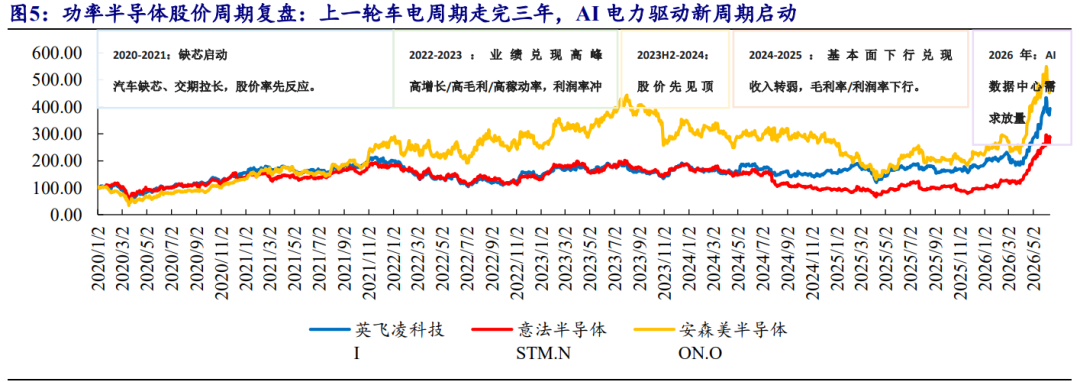

三、【功率半导体再掀起一轮涨价潮】

由于AI算力集群功耗激增,功率半导体正成为存储之后的产业新增长引擎,行业再掀起一轮涨价潮。“我们AI相关的电源功率订单‘爆满’,现在订单根本做不过来”。一家功率半导体厂商人士向《科创板日报》记者表示。

1、国金证券:功率半导体开启涨价潮

电容与功率半导体正从结构性短缺走向系统性涨价,全产业链调价周期已开启。涨价已从MLCC向铝电解电容、薄膜电容、超级电容及功率器件全面扩散,日系、台系及大陆厂商先后发函调涨,形成全品类涨价浪潮。

2、申港证券:功率半导体景气回升

功率器件、硅片涨价,AI需求等带动功率半导体景气回升。近期功率芯片及对应重掺硅片涨价,原料端需求端印证功率半导体或景气回升。根据界面新闻,立昂微自6月15日起,对功率芯片业务全系产品价格调涨10%-15%。韩国启动规模化研发计划,功率半导体正被视为继DRAM之后的新增长引擎。

3、开源证券:功率半导体开启AI新周期

复盘海外龙头股价及业绩,功率半导体股价具有明显周期属性,上一轮由汽车缺芯和新能源驱动的周期大约持续三年(2020-2023年上行期),而2026年以来AI数据中心电力需求开始成为新一轮定价主线。2023自然年英飞凌、意法半导体、安森美三家公司平均毛利率达到46.5%,平均净利率达到23.2%,近期三家公司的最新长期指引均高于该高点,AI或带动功率半导体新周期超过上一轮。