保险中介牌照的含金量正在被市场重新定义。

6月末,保险中介市场出现两笔反差悬殊的股权交易——一家盈利中的保险经纪公司挂牌转让底价超过1.2亿元,而另一家保险销售公司股权转让底价仅1元。

多位业内人士向21世纪经济报道记者分析,近期两笔保险中介股权转让项目折射出保险中介行业正在经历一场估值逻辑变化:牌照仍然是进入行业的基础,但决定机构价值的因素,正在从“有没有牌照”转向“有没有业务、客户和持续经营能力”。

保险中介牌照成色迥异

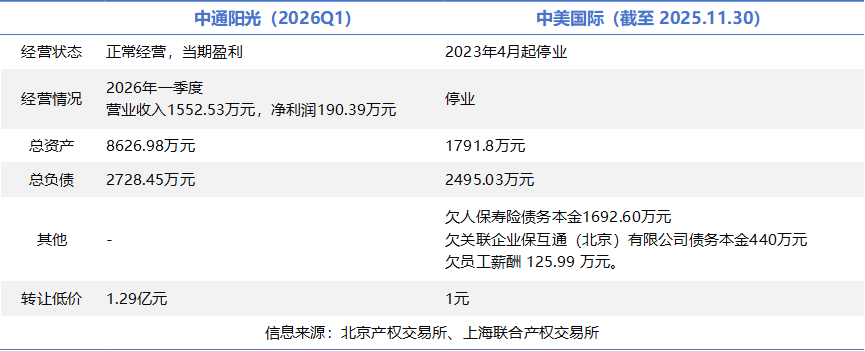

6月25日,上海联合产权交易所披露,中国电信旗下湖南省通信产业服务有限公司挂牌转让中通阳光保险经纪有限公司(以下简称“中通阳光”)100%股权,转让底价为12865.77万元。

仅仅三天前,北京产权交易所则披露了另一则公告,中国人民人寿保险股份有限公司(以下简称“人保寿险”)挂牌转让中美国际保险销售服务有限责任公司(以下简称“中美国际”)100%股权,转让底价仅为1元。

从财务表现来看,中通阳光与中美国际呈现出完全不同的资产状况。

中通阳光是一家仍在正常运转的盈利机构,且资产结构健康。

公开信息显示,2026年一季度,中通阳光实现营业收入1552.53万元,利润总额190.39万元,净利润190.39万元;资产总计8626.98万元,负债总计2728.45万元,所有者权益5898.53万元。

相比之下,中美国际的交易逻辑更接近资产剥离。

自2023年4月起,中美国际全面停业。截至2025年11月30日,中美国际资产总计1791.8万元,负债总计2495.03万元,净资产为-703.23万元,已资不抵债。

1元的挂牌价更像一个象征性的交易符号,真正的“对价”是受让方需在交易完成后5个工作日内,代其偿还欠人保寿险债务本金1692.60万元,欠关联企业保互通(北京)有限公司债务本金440万元,以及拖欠的125.99万元员工薪酬。

对比两个股转项目,对外经济贸易大学保险学院教授王国军在接受采访时指出,中通阳光是优质盈利资产,有着全国性牌照和稳定的业务,其转让动因主要是在国资委"退金令"要求下,中国电信剥离非核心金融资产,回归通信主业。

对于中美国际,王国军表示,其是资不抵债的不良资产,仅存牌照、无实际业务,属险企剥离止损,接手者需承接2000多万债务,并承担债务、人员、合规等风险。

“前者买盈利资产,后者买准入资格加承接债务。”众托帮联合创始人兼总经理龙格表示,中通阳光是按持续经营企业定价,中美国际是按承接责任定价。

在他看来,中通阳光吸引买方的核心是全国性经纪牌照、稳定B端客户资源以及已经形成的业务团队。而中美国际则适合急缺全国性代理牌照的保险科技公司,可助其较快获取全国性代理牌照及分支网络。

保险中介牌照为什么不香了?

中通阳光与中美国际两个股转项目并非孤例,而是保险中介行业深层变革的缩影。

近年来,监管持续强化“报行合一”和保险中介市场清虚规范提质,推动行业从粗放扩张转向规范高质量发展。

“报行合一”是指保险公司向监管部门报送的保险产品条款、费率及费用分摊等数据,需与实际经营中的行为保持一致,统一了保险中介手续费收取上限,严禁账外返佣,因此也直接压缩了传统通道中介业务的利润空间。

同时,国家金融监管总局自2024年起便开展保险中介市场清虚规范提质行动,出清不符合监管要求、非正常经营的保险中介机构,对严重扰乱市场秩序的机构依法吊销业务许可证。

数据显示,2024—2025年,全国累计查处吊销注销保险中介集团3家,保险专业中介法人机构57家;清退保险专业中介分支机构3730家,保险兼业代理机构226家。

天职国际金融业咨询合伙人周瑾向记者表示,最近几年,随着行业转型高质量发展模式,监管不断强化“报行合一”和推动中介行业“清虚”,新能源车崛起和销售模式的改革,叠加个人消费者的保险理念和需求变化,保险中介行业也迎来了重大变革,部分保险中介机构股东出于战略调整的需要而出清股权,有些缺乏核心能力的机构退出市场。

此外,部分保险中介机构背后国资股东战略调整、业务聚焦等原因也让越来越多的保险中介机构股权被摆上货架。

如,中国航空工业集团有限公司旗下中航投资控股有限公司在今年就曾多次转让所持有的上海鲸禧保险经纪有限责任公司全部股权;中化资本有限公司在最近几年四度降价转让所持有的江泰保险经纪股份有限公司股权等。

一边是国资退出与业务收缩带来的持续挂牌供给,另一边是监管趋严与盈利模型收缩导致的需求端谨慎,保险中介股权市场的供需天平正在发生倾斜。

龙格预计,保险中介股权交易将面临挂牌活跃度上升,成交活跃度下降的局面。但积极信号是“清虚提质”淘汰空壳后,头部机构生存环境改善。

王国军判断,短期来看,转让活跃度上升,劣质机构加速出清;中期来看,市场分化加剧,优质标的保持稳定估值;长期来看,从“牌照驱动”转向“专业驱动”,服务能力成为核心竞争力。

什么值得买?

当牌照驱动的光环褪去,优质标的稀缺且溢价收敛,问题资产则更多以“承债转让”方式出清,未来的保险中介行业,什么样的牌照才具备真正的收购价值?

除账面上的资产负债情况以外,周瑾建议综合考量牌照价值、业务资源和经营能力。

周瑾指出,随着行业转向高质量发展,单纯牌照的价值在回落,成为影响保险中介机构估值三大因素中最小的一个。他表示,在保险行业野蛮生长阶段,粗放模式也能够实现盈利,因此牌照的价值被过分夸大。

针对业务资源,主要体现为客户与保司合作伙伴的数量、品质和黏性。周瑾表示,当前部分产业央企和互联网流量巨头旗下的保险中介机构,借助股东资源,能够实现优秀的财务回报。但是,如果因为股东变更,股东的资源提供无法持续,与业务的黏性减弱,就会对估值产生负面影响。

周瑾特别强调了保险中介机构经营能力的价值,认为是当前决定中介机构估值最重要的因素。

他表示,专业的管理层及业务团队、精准的营销策略、优秀的保单服务、差异化的客户经营、精细化的风险管理能力、数字化的平台和运营等,才是保险中介机构真正能对保险价值链提供价值贡献的因素,也是当前环境下支撑起估值核心的内容。

对于有意收购保险中介牌照的资本方,龙格建议关注意向标的以下几个方面。

首先,业务层面要有真实可持续的非关联业务收入,其中市场化业务占比应超过50%,在工程保险、高端医疗、海运等细分领域具备稳定的专业服务能力。

其次,合规与财务方面须近三年无重大处罚、无隐性债务,同时拥有基础数字化系统支撑运营,并且核心团队愿意留任并接受业绩对赌。

此外,要估值合理,转让定价应维持在市净率(PB)1至1.5倍的区间,或者满足资本方3至5年内能够收回成本的商业考量。