4月2日,安擎计算机信息股份有限公司(下称“安擎计算机”)在终止创业板辅导后,转身向港交所主板递交上市申请。

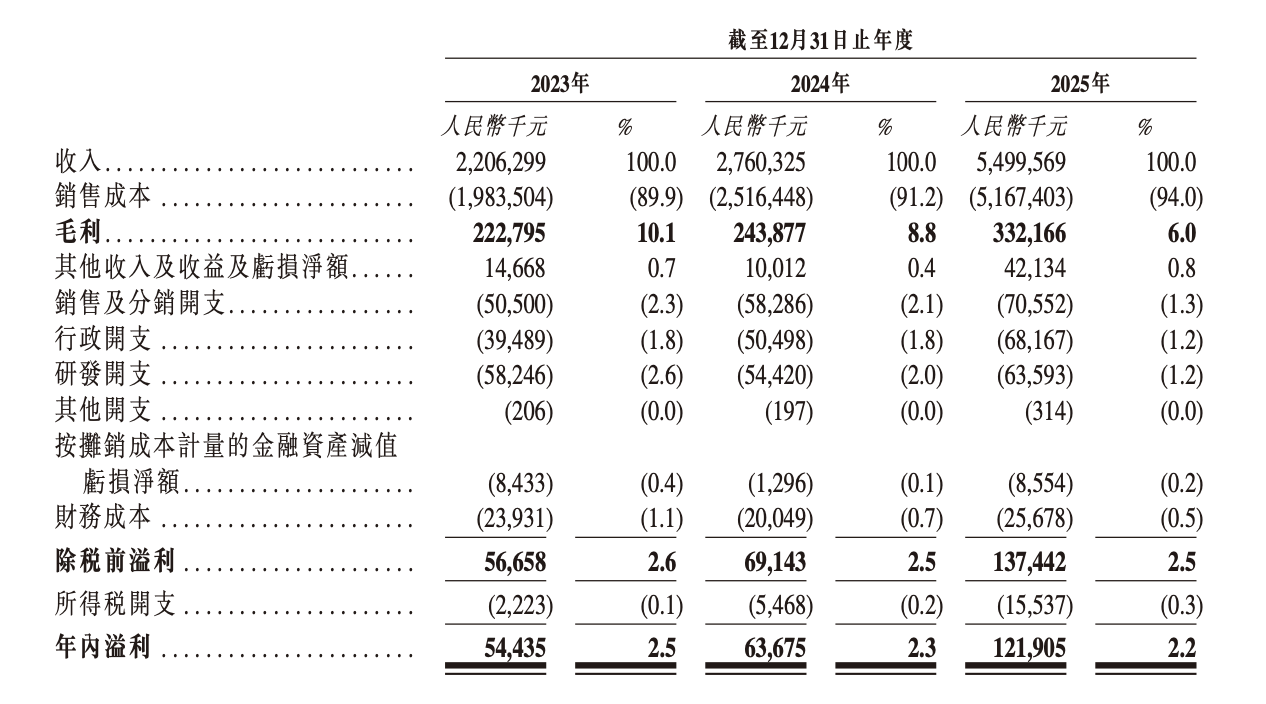

这家成立于2017年的AI计算设备解决方案提供商,踩中了AI算力建设的风口,主要从事AI计算设备的研发、设计、制造和销售,产品应用于智算中心、云计算数据中心、大模型、自动驾驶、具身智能、金融、科研等场景。随着AI服务器需求快速放量,公司收入也在短时间内完成跃升:2023年至2025年,安擎计算机收入分别为22.06亿元、27.60亿元和55.00亿元,2025年几乎同比翻倍。

但在收入高增长背后,申请文件呈现出的是另一面:毛利率持续下滑,经营现金流连续三年流出,银行借款大幅增加;供应链上,公司高度依赖关键芯片和服务器组件,前五大供应商集中度较高,并面临美国出口管制和国际贸易政策变化带来的不确定性;合规层面,公司还出现供应商追偿、客户回款诉讼以及不同披露文件中2024年收入增速口径不一致等问题。

收入三年翻倍,毛利率连续下滑

安擎计算机的收入增长十分明显,2023年至2025年,公司收入分别为22.06亿元、27.6亿元和55亿元,其中,AI服务器成为最主要的增长来源,同期,AI服务器收入分别为14.1亿元、19.6亿元和44.42亿元,占总收入比例从63.9%升至80.8%,也就是说,到2025年,公司超过八成收入已经来自AI服务器。

但规模扩张并没有同步带来盈利质量提升,2023年至2025年,公司毛利分别为2.23亿元、2.44亿元和3.32亿元,虽然绝对额增长,但毛利率却从10.1%降至8.8%,再降至6%。

这组数据意味着,安擎计算机做大了收入盘子,却没有同步提升单位产品利润,尤其是2025年,公司收入同比增长99.2%,但毛利同比仅增长36.2%,毛利增速显著低于收入增速。

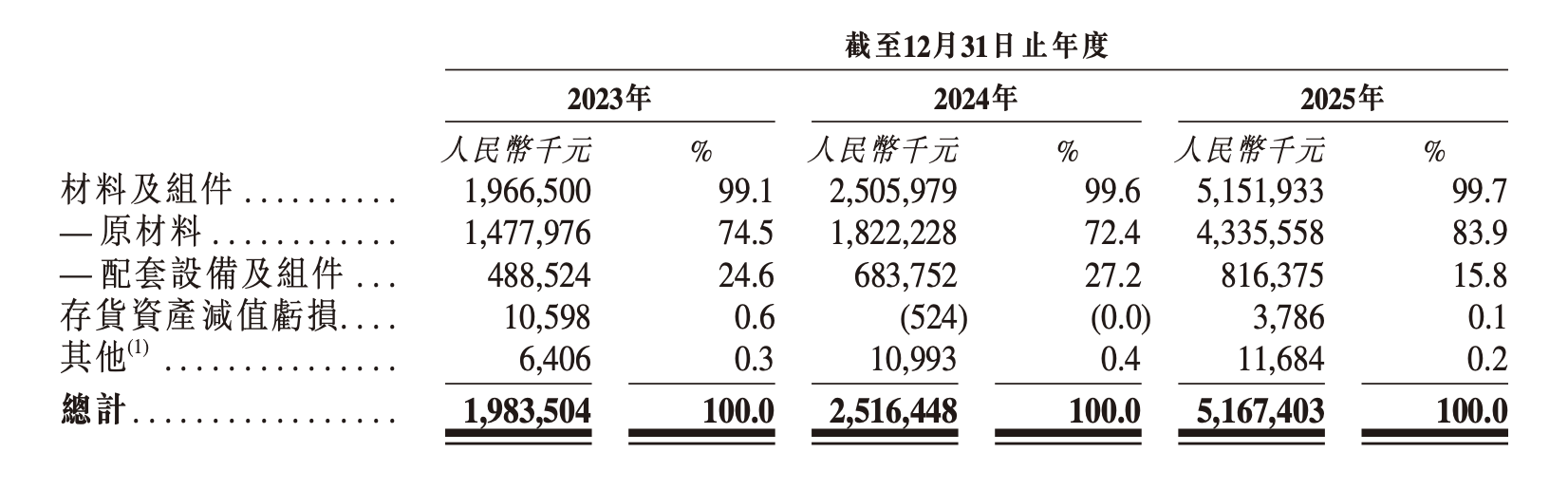

这一现象并不难理解,AI服务器虽然站在算力产业链高景气位置,但硬件集成商往往处于上游芯片、核心组件供应商与下游大客户之间。GPU、CPU、内存、存储、网卡、电源、散热部件等材料和组件成本占比极高,一旦核心部件价格高企、供应紧张,或者下游客户压价,公司利润空间就会被迅速挤压。

从成本结构看,安擎计算机的销售成本主要由原材料及组件构成,相关成本占销售成本比例长期接近全部。2025年,在AI服务器收入快速放量的同时,原材料和组件成本进一步提升,这也解释了为何公司收入越做越大,毛利率却越做越薄。

另外,公司研发投入强度正在下降,2023年至2025年,安擎计算机研发费用分别为5825万元、5442万元和6359万元,虽然2025年研发费用绝对额有所回升,但相比收入扩张速度明显偏慢,同期研发费用率从2.6%降至2.0%,再降至1.2%。

AI服务器行业竞争并不只看交付规模,还看对上游芯片平台的适配能力、对液冷和高密度部署的工程能力、对客户场景的定制能力,以及对供应链变动的快速响应能力。若研发投入长期被收入扩张摊薄,公司技术壁垒是否足以支撑估值,将成为投资者不得不审视的问题。

现金流连续“失血”,银行借款高企

安擎计算机的现金流状况也不容乐观。

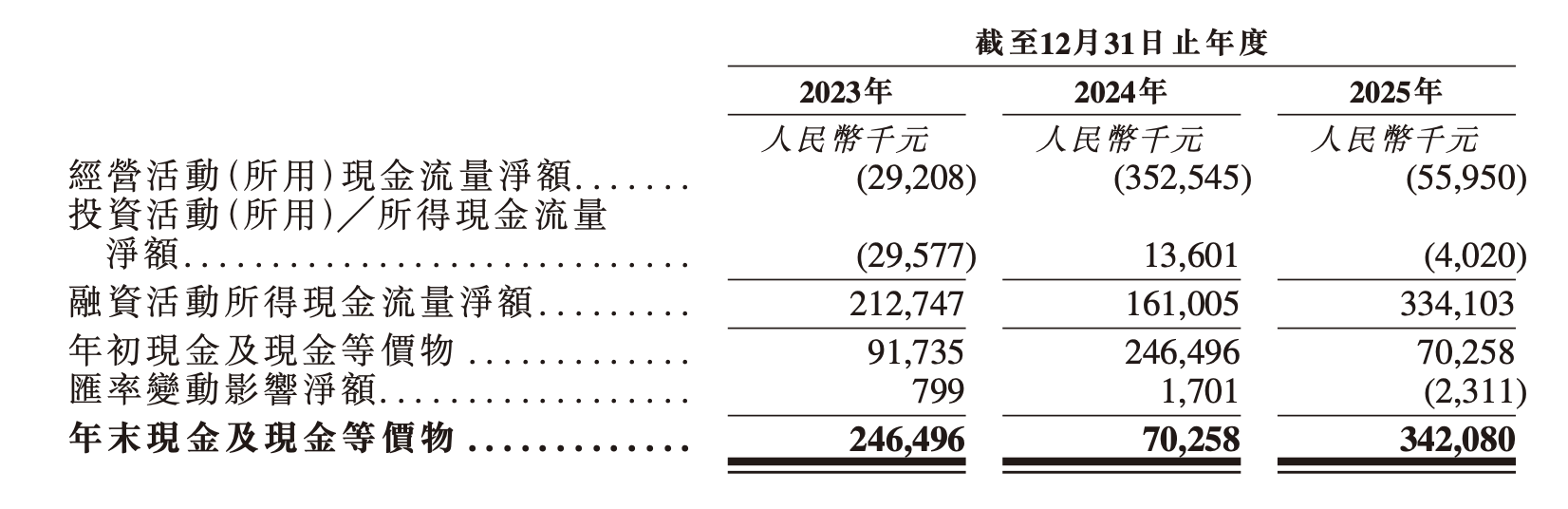

2023年至2025年,安擎计算机经营活动现金流持续为负,分别净流出2921万元、3.53亿元和5595万元,也就是说,在收入三年快速增长、净利润连续为正的同时,公司经营端并未持续产生现金,反而需要不断垫资支撑业务扩张。

2024年现金流压力尤为明显,公司解释称,当年为满足大客户订单需要,存货大幅增加,部分产品已生产或在途,但尚未完成客户验收和付款节点,导致采购、生产与回款之间出现时间错配;到了2025年,经营现金流仍为负,原因则更多体现在应收款项、票据及预付款项增长。

这说明,安擎计算机的业务模式具有明显的资金占用特征:先采购高价值核心部件,再完成生产交付,最后等待客户验收和回款。一旦订单规模扩大,或者客户回款周期拉长,公司就需要更多外部资金补充流动性。

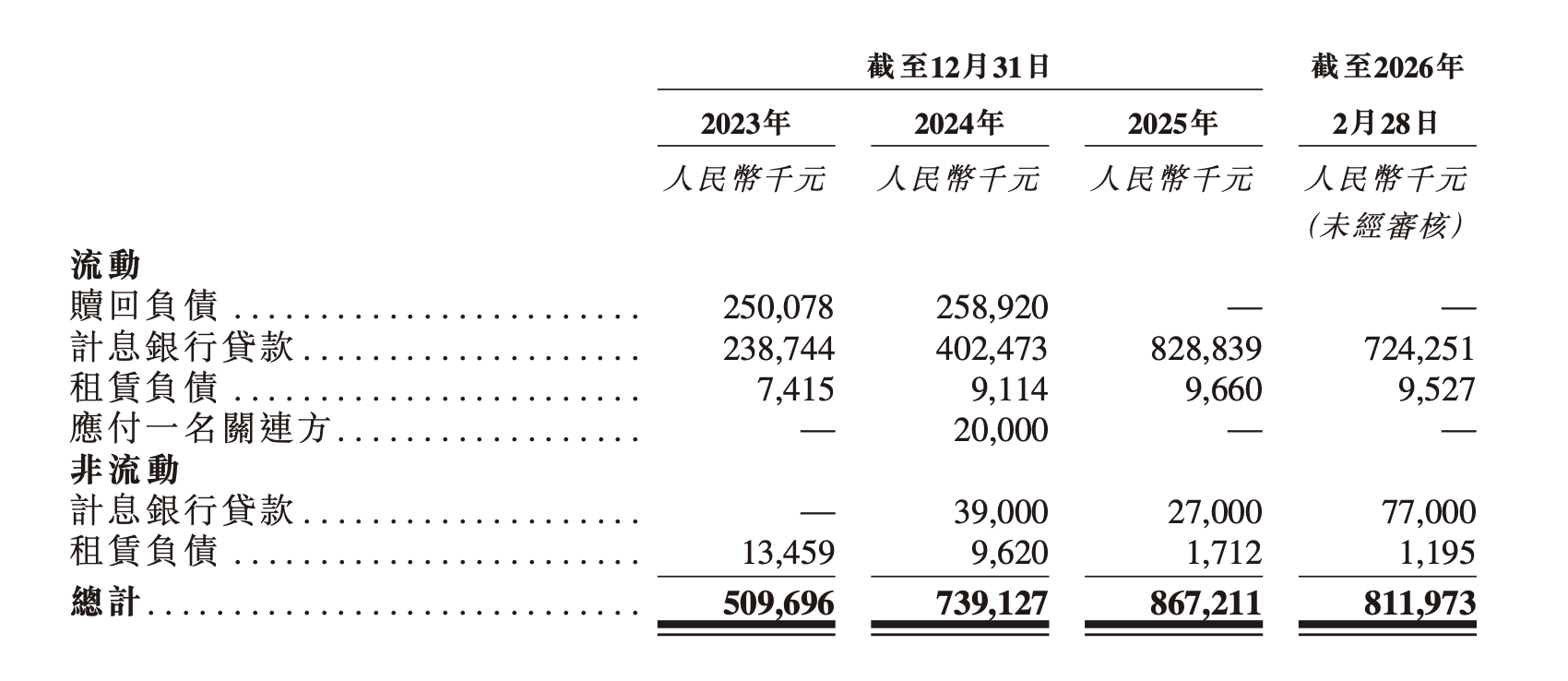

银行借款的增加正是这一压力的体现,2023年底至2025年底,公司流动计息银行借款从2.39亿元增至8.29亿元,两年增加近6亿元;同期,公司融资活动现金流持续为正,2025年融资活动现金流入净额达到3.34亿元,成为支撑公司现金余额回升的重要来源。

如果AI服务器订单持续扩大,但毛利率继续走低、客户回款继续拖延,安擎计算机可能会陷入一种微妙状态:收入越大,垫资越多;订单越多,借款越多;利润表看起来增长,现金流却始终紧张。

供应链议价权不足,外部环境存隐忧

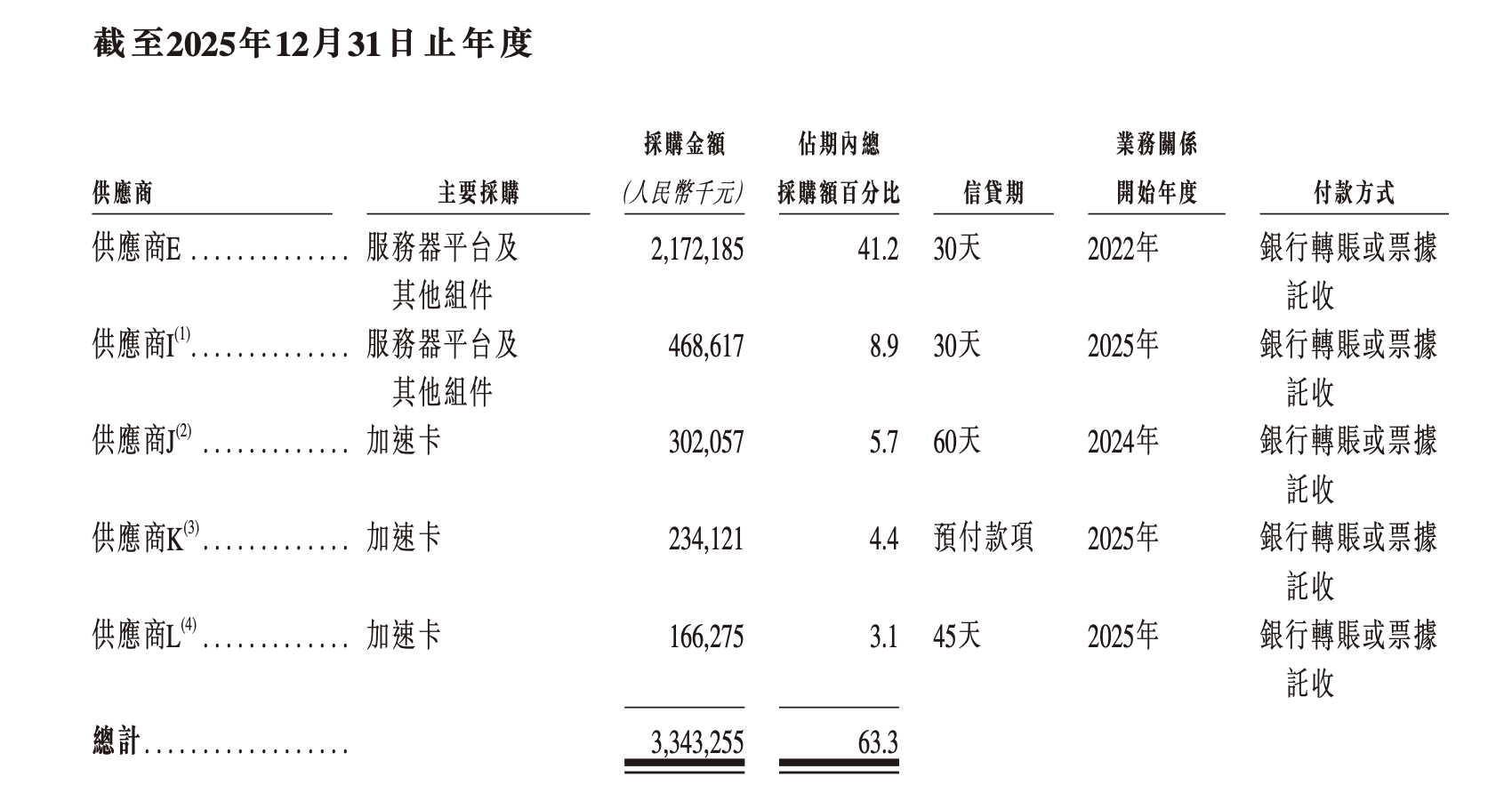

安擎计算机的业务高度嵌入全球AI芯片和服务器生态,港股申请文件显示,公司部分产品可兼容英伟达L20、RTX 6000D等GPU,也涉及基于高性能GPU模块的服务器方案。公司并不是简单意义上的英伟达代理商,但其产品性能、交付能力和客户需求,很大程度上取决于GPU、加速卡、CPU、主板、内存、存储等关键组件的供应。

供应商集中度进一步放大了这一风险,2023年至2025年,安擎计算机向前五大供应商采购金额占总采购额比例分别为47.7%、69.9%和63.3%,其中,2025年第一大供应商采购占比达到41.2%,单一供应商影响力较为突出。在这种结构下,公司对核心部件价格和供应节奏的掌控能力有限,若上游芯片供应紧张、价格上涨,或者关键供应商调整供货策略,安擎计算机很难完全将成本压力转嫁给下游客户。

更复杂的是外部合规环境,申请文件中,安擎计算机明确提示,公司面临国际贸易政策、贸易限制、出口管制法律以及经济或贸易制裁相关风险。美国近年来持续扩大对中国科技公司的出口管制限制,未来相关措施可能影响公司、客户或供应商获取业务运营所需关键技术、系统、设备或组件的能力。

对于一家AI服务器企业而言,出口管制风险不只是法律文本中的风险提示,而可能直接落到产品交付、客户结构、供应链替代、库存管理和毛利率上。一旦高性能芯片供给受限,公司可能需要寻找替代方案;而替代方案如果性能、价格或交付周期不具优势,又会进一步影响客户订单和盈利水平。

因此,安擎计算机面临的并不是单一供应商集中风险,而是“核心部件依赖、供应商集中、外部出口管制和下游客户压价”共同构成的系统性压力。

收入披露口径前后不一,身陷多起诉讼

除了财务和供应链,安擎计算机的法律与信披问题也值得关注。

申请文件显示,安擎计算机在AI基础设施部署项目中同时面临上下游款项争议。2026年2月2日,公司因一份采购硬件、软件及相关服务的购买协议,被供应商G起诉,原告主张未付合同款约8200万元、逾期付款违约金约175万元及相关诉讼费用,合计申索约8372万元;该案已获法院备案受理,截至最后实际可行日期尚未进行实质聆讯。

另一方面,2026年3月31日,安擎计算机又就同一业务链条下的客户未付款项提起诉讼,称公司向供应商G采购硬件后,制造并向客户交付AI计算设备,但客户未支付合同款,公司因此主张未付合同代价约2.17亿元、逾期付款违约金约2720万元及相关法律和执行费用,合计申索约2.45亿元,该案已被法院受理但尚未审结。

另一个值得关注的问题,是2024年收入披露口径差异。国泰海通(601211)出具的第八期辅导工作进展报告曾提到,安擎计算机2024年营业收入较2023年增长约40%,这与港股申请文件披露的经审计数据差距较大,港股申请文件中,公司2024年收入为27.6亿元,较2023年的22.06亿元增长约25.1%,二者相差了约15个百分点。

这并不等同于信披违规,因为不同会计准则、审计调整、收入确认时点、合并范围、验收节点、退货或折让处理等,都可能导致口径差异。但对于一家拟上市企业而言,收入是最核心的财务指标之一,尤其是在公司毛利率下滑、现金流承压、客户回款诉讼存在的背景下,收入确认口径差异更应得到清晰解释。

上市前老股东套现,退出与新融资价格差别明显

在转道港股前,安擎计算机还发生了多轮股权变动。

2025年4月,公司通过股份回购方式回购多名股东持股,合计支付约1.12亿元,参与回购的股东包括金证科创、栖港成势、两仪众富、京津冀投资、熙诚致远等,其中部分股东在此次回购后退出。到了2025年12月,公司又发生一轮老股转让,多名新投资者从金证科创、视讯科技、栖港成势等老股东处受让股份,合计对价约8700万元,申请文件披露,该部分转让款支付给出售股东,而非注入公司。

值得注意的是,同时公司还完成了2025年融资,融资价格为每股23.72元,投后估值约35.8亿元;而上述老股转让的每股成本约为11.86元,约为融资价格的一半。

这意味着,在最后一轮融资前后,公司一方面以较高估值引入新投资者、补充资本金;另一方面,部分老股东通过回购和老股转让提前落袋,对于资本市场而言,这类安排并非必然异常,但会引发两个问题:其一,老股东为何选择在港股上市前退出或减持?是正常基金退出安排,还是对公司后续成长性和估值兑现存在不同判断?其二,同日老股转让价与新股融资价差异较大,定价依据是什么?新投资者为何愿意以更高价格向公司出资,而另一批新投资者却能以较低价格受让老股?

如果公司解释为交易背景、股份性质、流动性折扣、投资者权利不同所致,需要在后续招股和问询中进一步讲清楚,否则,“老股东先套现、新投资者高价进场”的结构,容易削弱市场对估值公允性的信任。

安擎计算机转道港股,背后有现实融资需求,AI服务器行业正处于高投入、高周转阶段,企业要承接大客户订单,需要提前采购核心部件、组织生产、维持库存并承担回款周期。对安擎计算机而言,上市融资无疑可以缓解资金压力,也有助于提升品牌和客户拓展能力。但上市融资只能解决阶段性资金问题,无法替代商业模式本身的自证,从港股申请文件看,安擎计算机需要向市场回答的核心问题并不少,资本市场最终要看的,仍是它能否把收入增长转化为毛利、现金流和技术壁垒。