近日,江苏联博精密科技股份有限公司(简称“联博精密”)提交创业板IPO申请并披露招股说明书(申报稿)。

招股书显示,联博精密专注于新能源汽车驱动电机、汽车 EPS 电机、微特电机等精密冲压铁芯产品的研发、生产及销售。2025年,公司驱动电机铁芯销售规模位列国内企业前五,海外出口销售规模位居国内同行业企业第二位,是国内精密冲压铁芯领域的头部企业。

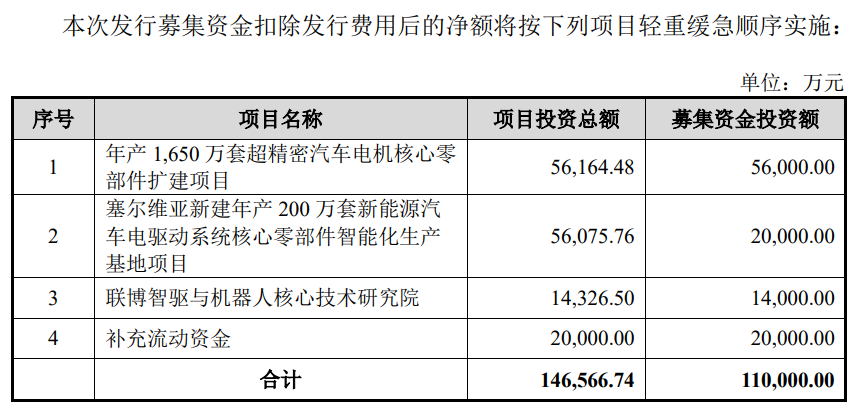

本次IPO拟公开发行不超过2,623.72万股,发行上市的募集资金将用于投资“年产1,650万套超精密汽车电机核心零部件扩建项目”、“塞尔维亚新建年产200万套新能源汽车电驱动系统核心零部件智能化生产基地项目”、“联博智驱与机器人核心技术研究院”和“补充流动资金”

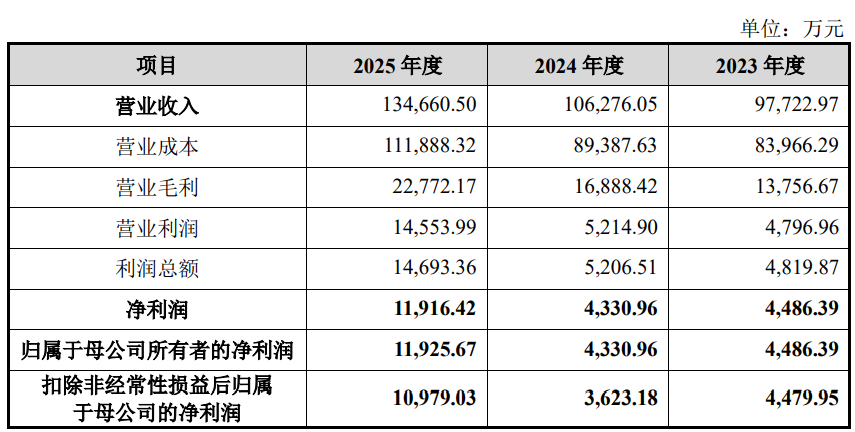

财务数据显示,2023年至2025年,公司营业收入分别为97,722.97万元、106,276.05万元和 134,660.50万元,年复合增长率为17.39%;归属于母公司股东的净利润分别为4,486.39万元、4,330.96万元和11,925.67万元,年复合增长率为63.04%。

据悉,联博精密已与大众集团(包括大众、奥迪、保时捷等知名品牌)达成全球战略合作,作为其核心纯电 ID 系列车型最大的全球驱动电机铁芯供应商。公司设立塞尔维亚全资子公司,依托海外生产基地实现对大众集团及欧洲区域客户本地化直供,完善全球化海外供货布局。

不过,联博精密核心营收几乎全部来自汽车电机定转子铁芯领域,对新能源汽车产业链的依赖度极高,若下游车企需求波动,会直接对公司经营业绩造成明显冲击。

此外,报告期内,联博精密前五大客户销售收入金额占比均超60%,主要客户为大众集团、尼得科、华域电动、博世集团、方正电机等国内外知名整车厂商及电机供应商。

公司主要客户的销售额占主营业务收入的比重较高,加大了应收账款增长风险。报告期各期末,公司应收账款账面价值分别为33,650.14万元、35,240.52万元及38,240.95万元,占同期期末流动资产的比重分别为41.79%、34.07%及31.52%。截至 2025年12月31日,一年以内的应收账款余额占比99%,合并口径下应收账款余额前五名客户占比为57.59%。

来源:读创财经