近日,上交所官网显示,中导光电科创板IPO审核状态更新为已受理。

中导光电创立于2006年,是一家由海归专家团队创立的国内平板显示面板和半导体晶圆检测设备专业企业,主要从事平板显示前道量检测设备和半导体晶圆前道检测设备的研发、生产和销售。

本次IPO,中导光电拟募集资金18亿元。其中,10.8亿元投入武汉生产研发中心(一期)新建项目,3.5亿元用于肇庆生产研发中心扩建,剩余3.7亿元补充企业流动资金。

项目落地后,该公司将扩充Micro-LED检测设备、3D封装量测设备、无图形晶圆缺陷检测设备产能,持续拓宽半导体检测产品品类。

平板显示量检测设备为营收主力

作为一家半导体工业高端自动光学检测设备专业公司,中导光电产品以半导体芯片检测为前导,以平板显示检测为基础,以光伏电池片/硅片检测为补充。

据了解,该公司的平板显示检测设备形成了完整的产品家族,检测灵敏度达到亚微米级;集成电路检测设备产品覆盖“无图形”和“有图形”晶圆检测应用领域,检测灵敏度达纳米级,已成功进入客户产线。

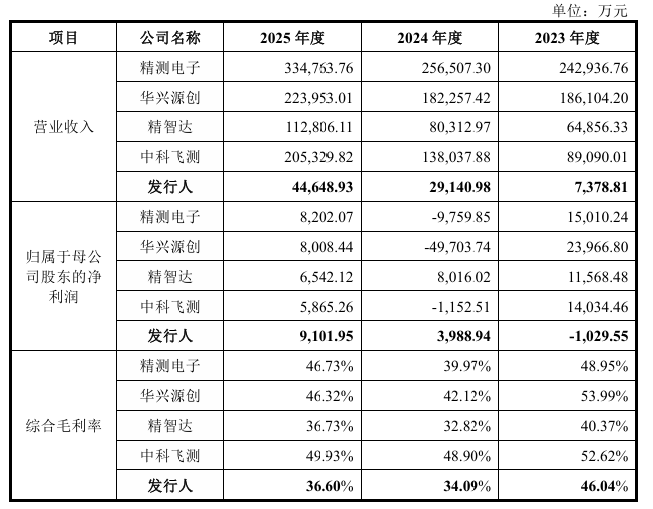

据其招股书,2023年至2025年各期期末,中导光电实现营收分别为7378.81万元、2.91亿元、4.46亿元,近三年营业收入复合增长率达145.99%;归母净利润分别为-1029.55万元、3988.94万元、9101.95万元,增速较快。

拆分业务来看,2025年末,该公司平板显示量检测设备营收达3.93亿元,占总营收比例88.11%;半导体晶圆检测设备0.50亿元,占总营收比例11.18%。

具体来看,其招股书显示,在平板显示量检测设备领域,该公司主要产品包括前道AOI 检测设备、宏微观检测复合机、自动线宽测量设备及宏观量测复合机,产品覆盖从G2至最高G11世代平板显示的完整序列,检测灵敏度达到亚微米级,并在京东方、华星光电、天马微电子、惠科股份、维信诺等行业一线客户生产线中广泛应用。

根据CINNO Research 报告,以2025年度营收规模测算,该公司在中国大陆前道制程检测设备市场占有率排名第一。

在半导体晶圆检测设备领域,中导光电专注于半导体量检测设备中国产化率不足5%的纳米级有图形晶圆缺陷检测设备。其量产的第一代纳米级有图形晶圆缺陷检测设备产品NanoPro-1XX系列已成功应用于瞻芯电子等功率器件厂商的量产产线,并持续获得复购订单。第二代NanoPro-2XX系列产品已正式出机,处于客户产线验证中,最高可支持45nm工艺制程节点。

近年来设备销量、平均单价创新高

值得注意的是,中导光电近年来设备销量和平均单价均创新高。

中导光电在招股书中表示,公司半导体晶圆检测设备于2024年首次实现出机销售后,2025年销售数量迅速增加。2025年设备单价较2024年有所下降,主要系公司2024年成功实现纳米级有图形缺陷检测设备的量产出机,国内竞争对手较少,公司拥有较强的议价优势,随着客户复购及采购数量增加,公司从长期合作的角度出发,采用适当降低销售价格以迅速抢占市场的商业策略所致。

据其招股书数据,2023年至2025年,该公司平板显示量检测设备销售数量由29台增至83台,平均单价由230.53万元增至473.91万元,主要系下游平板显示制造商生产线技术升级,公司销售的适用于中高世代产线的高价格量检测设备占比增加所致。

目前,国内平板显示和半导体晶圆前道检测设备国产化率较低,市场主要由海外企业占据主导地位,其中美国KLA处于绝对领先地位,在中国大陆市占率最高。

在其招股书中,中导光电将精测电子、华兴源创、精智达、中科飞测作为同行可比公司。从营收规模来看,中导光电在上述公司中排名末位,而归母净利润排名首位。

当前新能源汽车、光伏储能、工业变频等下游需求爆发,8吋SiC晶圆凭借单片产能更高、单位制造成本更低、良率管控优势突出,已成为全球第三代半导体扩产主流路线。

但SiC衬底、外延片微管、层错、划痕、颗粒等纳米级致命缺陷,会直接造成功率器件高压失效,对检测设备的光学灵敏度、AI识别精度、产线稳定性提出严苛门槛,长期依赖海外进口设备,存在供应链与成本双重痛点。

据该公司官方平台显示,中导光电自主研发的NanoPro-150C 8 吋 SiC纳米级晶圆缺陷检测设备,成功开拓两家国内8吋碳化硅制造企业,并达成正式设备采购订单。中导光电相关负责人表示,8吋SiC是公司第三代半导体战略核心赛道,此次一次性开拓两家全新客户,标志中导光电国产SiC高精度检测装备实现规模化横向落地。

关于未来发展方向,中导光电表示,将持续迭代升级NanoPro系列产品,优化超大口径光学模组、强化AI缺陷识别模型、提升设备自动化集成能力;同步推进12英寸SiC检测设备研发布局。加大生产场所和设备投入,提升现有产能,进一步扩大国产半导体自主设备的市场占比。

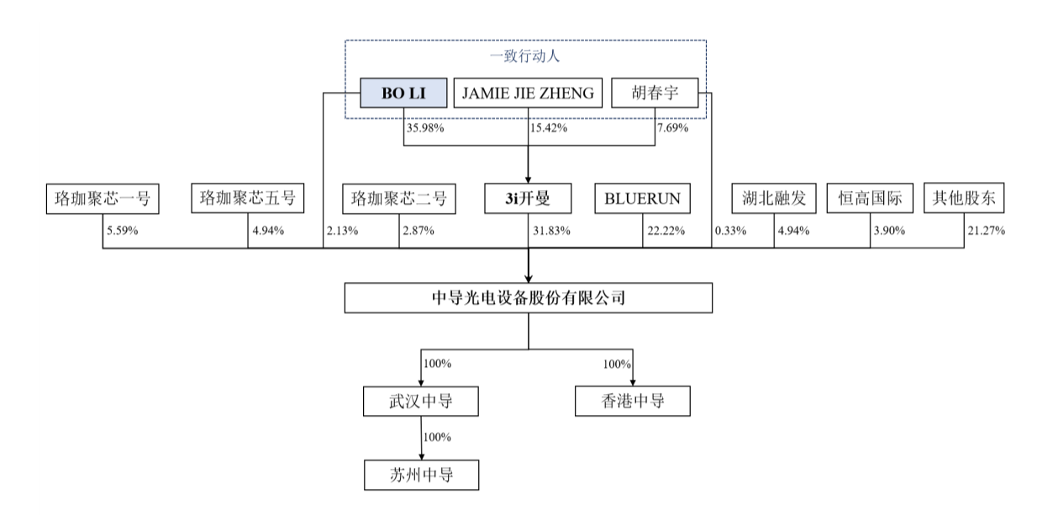

董事长姐夫、前妻为一致行动人合计控制公司34.29%股份

中导光电董事长、总经理BO LI出生于1960年,美国国籍,为武汉大学半导体物理学学士,美国圣塔克拉拉大学电子工程研究生,武汉大学微电子学院特聘教授,1994年7月至2005年10月,主要任职于美国KLA,历任工程师、高级工程师、高级经理;2004年6月至今,任3i开曼董事;2007年8月至今于公司任职,现任中导光电董事长、总经理。

股权结构方面,BO LI直接持有中导光电2.13%股份;同时持有3i开曼35.98%股权并担任其唯一董事,实际控制3i开曼,进而间接掌控3i开曼所持公司31.83%股份对应的表决权。

2025年4月,为稳固公司控制权,BO LI与JAMIE JIE ZHENG、胡春宇签署《一致行动协议》。其中,胡春宇为BO LI姐姐的配偶,JAMIE JIE ZHENG为BO LI的前妻。截至招股说明书签署日,三人合计持有3i开曼59.09%股份;胡春宇另直接持有公司0.33%股份。

综上,BO LI通过控制3i开曼、直接持股以及签署《一致行动协议》的方式,合计控制公司34.29%股份,为公司实际控制人。

此外,该公司前十大股东还包括BLUERUN、珞珈聚芯一号、湖北融发、珞珈聚芯五号、恒高国际、Anxon、友财汇赢、珞珈聚芯二号、华星光电,持股比例分别为22.22%、5.59%、4.94%、4.94%、3.90%、3.64%、3.30%、2.87%、2.55%。

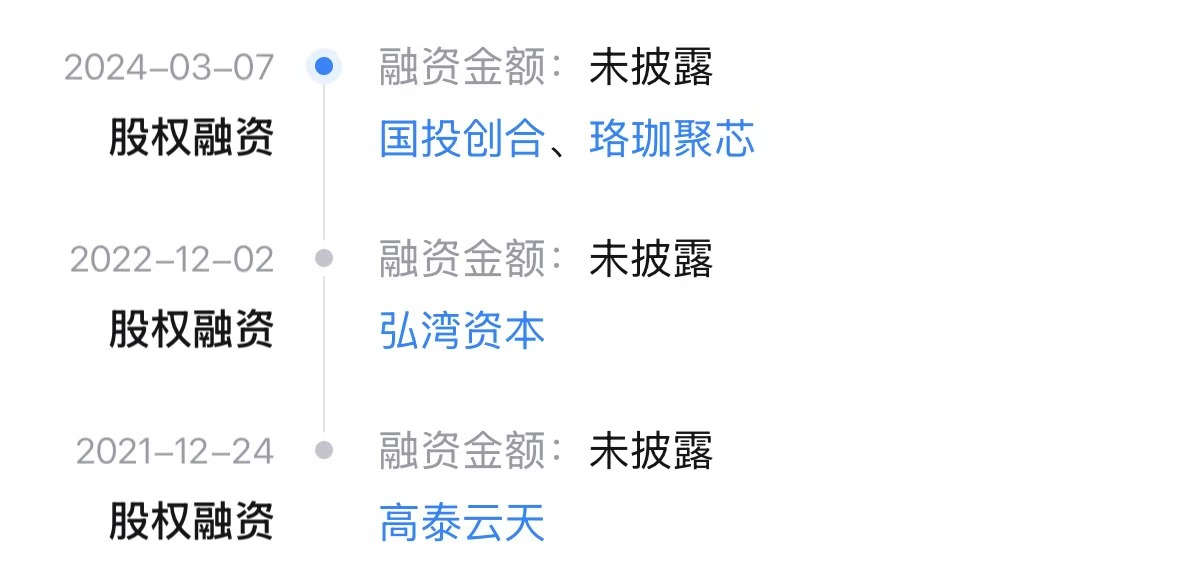

融资历程方面,中导光电共经历过3轮融资,投资方包括高泰云天、弘湾资本、国投创合、珞珈聚芯。