6月29日,深交所官网显示,广东博迈医疗科技股份有限公司(以下简称“博迈医疗”)创业板IPO已更新披露招股说明书,保荐机构为中国国际金融股份有限公司 。

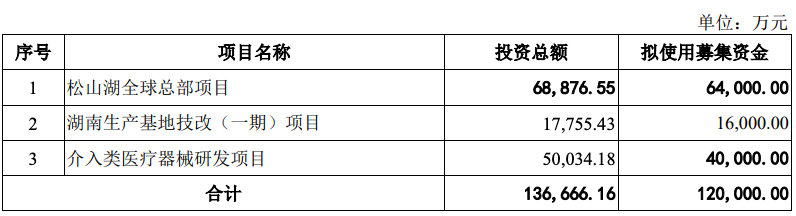

博迈医疗本次IPO拟募资总金额为12亿元,将用于松山湖全球总部项目、湖南生产基地技改(一期)项目和介入类医疗器械 研发项目。

招股书显示,博迈医疗专注于高性能血管介入医疗器械的研发、生产及全球销售,是全球行业内技术及产品领先的复杂血管疾病介入治疗解决方案提供商,同时也是国产血管介入球囊导管领域产销量领先的研发生产企业。公司产品已成功行销海内外超100个国家和地区,服务于全球上万家医院及医疗中心。截至招股说明书签署日,公司已上市7项全球首创或具备独特创新技术的产品。

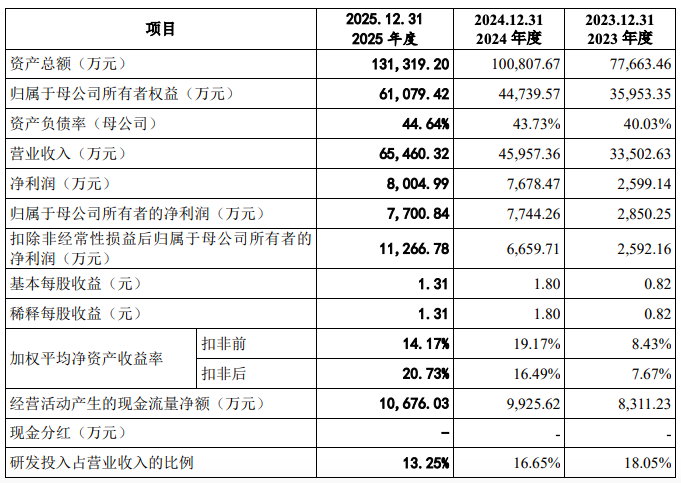

财务数据显示,博迈医疗近年来的表现堪称惊艳。招股书显示,2023年至2025年(下称报告期),公司营业收入分别为3.35亿元、4.60亿元和6.55亿元,年均复合增长率高达39.78%。

报告期内,公司营业收入高速增长,博迈医疗解释称,主要增长驱动因素包括:聚焦复杂血管疾病解决方案的创新产品陆续上市,快速覆盖临床服务;公司产品梯队不断丰富,形成覆盖多治疗场景的完善产品矩阵;全球化布局不断深化,品牌国际影响力不断提升。

报告期内,博迈医疗归母净利润从2023年的2850.25万元增长至2025年的7700.84万元,实现跨越式增长。

然而,在高增长背后,财务数据间的“背离”引发关注。报告期内,公司主营业务毛利率分别为61.47%、64.81%和68.46%,呈现持续攀升态势。但与此同时,应收账款周转率却从2023年的12.96次骤降至2025年的8.65次,形成明显的“剪刀差”。

博迈医疗坦言,自2023年开始,公司持续有多款创新产品上市,在新产品上市推广的前期,公司在新产品上给予核心经销商一定的账期支持,以推动新产品的快速商业化。

2025年末,公司应收账款账面价值已达8593.91万元,较2023年末的3723.15万元增长了130.82%,而应收账款的增速远超同期营收增速,显示出销售回款质量的隐忧。

同时,公司的资产负债率也显著高于同行。报告期各期末,公司合并资产负债率分别为53.06%、55.04%和52.81%,几乎是同行业可比公司均值(约26%)的两倍。

值得注意的是,招股书显示,公司核心产品冠脉扩张球囊在境内所有省份均已纳入集采,终端价格降幅普遍达90%左右,“以量补价”的策略正面临考验。

博迈医疗明确表示,外周血管球囊扩张导管以及其他血管介入球囊如切割/刻痕球囊等已经在部分省份开始集采,药物涂层球囊已启动全国集采,部分创新型产品尚未纳入集采。随着带量采购政策的推进及公司主要产品未来在带量采购的中标情况将对公司产品的销售价格、销售量及毛利率等产生较大影响,从而影响公司未来的收入及盈利能力。

博迈医疗拟募资12亿元,其中绝大部分用于扩产,然而,报告期内公司核心产品的产能利用率并未饱和。2025年,冠脉球囊产能利用率为82.81%,外周球囊为89.82%,导丝为80.40% 。在集采降价压缩利润空间、现有产能尚未饱和的情况下,公司扩产计划的必要性与消化能力,或将成为交易所问询的重点。

在风险因素中,博迈医疗还提示了存货跌价准备风险。各期末的存货账面价值分别为0.95亿元、1.12亿元和2.05亿元,占各期末流动资产比例为 24.70%、22.33%与38.52%。报告期各期计提的存货跌价准备金额分别为604.86 万元、 286.05万元和487.26万元,若未来出现生产成本增加、产品需求不及预期、产品价格下降等情况,可能导致公司需要计提存货跌价准备,从而对公司的盈利能力造成不利影响。

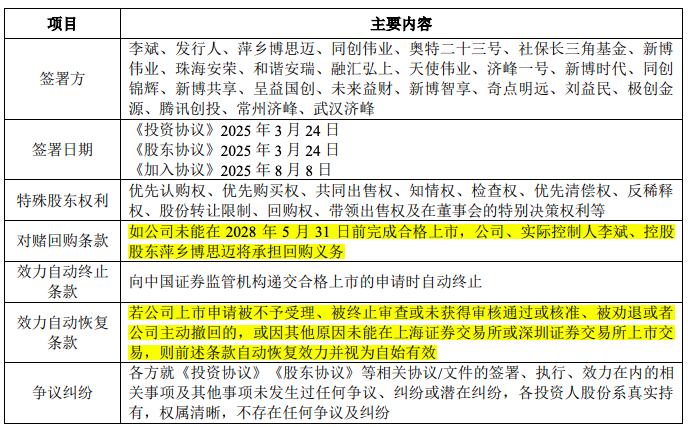

读创财经注意到,公司实际控制人、控股股东可能履行对赌协议的风险不容忽视。

截至招股说明书签署日,公司实际控制人和控股股东作为义务人,与股东同创伟业、奥特二十三号、社保长三角基金、珠海安荣、和谐安瑞、融汇弘上、济峰一号、同创锦辉、呈益国创、未来益财、奇点明远、极创金源、腾讯创投、常州济峰、武汉济峰存在股份回购等对赌约定,相关条款自公司拟提交上市申请之日自动终止。

但是,如公司未能成功上市(包括递交上市申请后主动撤回该等申请、或该等申请失效或被否决或公司未能在提交上市申请之日起十八个月内通过中国证券监管机构审核或注册或公司在其上市申请获得中国证券监管机构的核准或注册文件所规定的期限内,无论任何原因而没有完成在证券交易所的上市交易),则恢复生效。如果发生对赌条款终止后恢复效力的情况,公司实际控制人可能需要履行有关对赌条款,回购部分股东的股权。

值得一提的是,因公司在2024年12月31日前未能完成合格上市,触发了与投资方的对赌回购条款。2025年3月,贺瑛、博迈医疗向投资者回购股权,回购对象包括君和同信、君和资本、宁波君元、东莞投控集团。

此外,销售费用中会议费的激增也值得关注。报告期内,公司会议费从2023年的509.43万元飙升至2025年的1698.35万元,增长超过两倍。博迈医疗解释称,2024年之后公司的会议费增加较多,主要原因为随着公司多款创新产品和技术上市推广,需要通过专业的学术会议对新产品、新技术进行宣传、普及和市场教育, 因此在全球参与的行业协会组织的外部学术会议同比增加较多。

在当前医疗反腐的高压态势下,学术会议费用的真实性与合规性,也将是监管审核的重点。