每日精选

国务院常务会议:

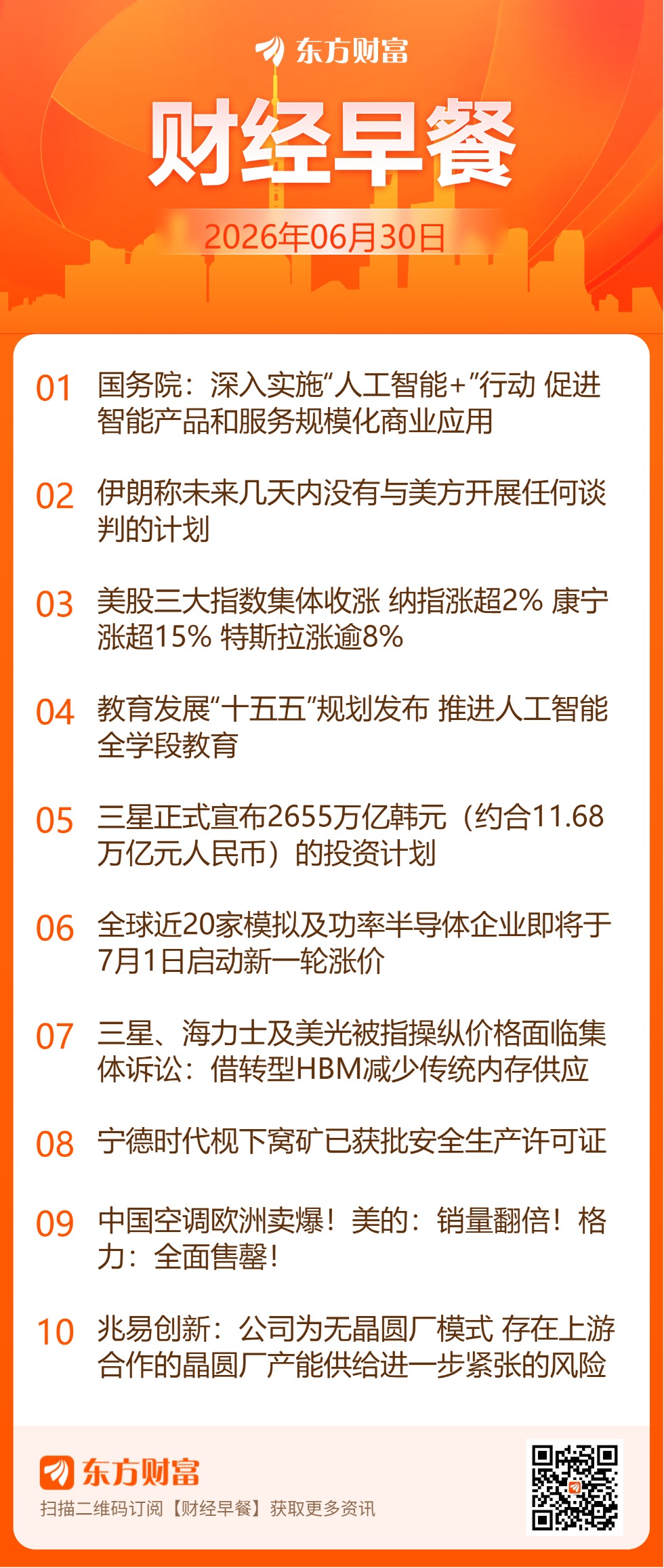

李强主持召开国务院常务会议,听取人工智能发展情况汇报,研究当前外贸形势和贸易强国建设有关工作,审议通过《“十五五”碳达峰行动方案》和《国民健康“十五五”规划》。会议指出,要深入实施“人工智能+”行动,发挥我国产业体系完备、应用场景丰富等优势,促进智能产品和服务加快规模化商业应用。会议还指出,要保持外贸发展良好势头,加大信贷、信保等支持,扩大优质商品和服务进口,完善贸易支撑体系,打造公共服务平台,推动进出口平衡发展。

美伊局势:

伊朗外交部发言人巴加埃当地时间29日晚间对外界表示,伊方未来几天没有与美方开展任何谈判的计划。他同时透露,伊朗专家代表团将前往多哈跟进《伊斯兰堡谅解备忘录》的执行情况,但这一访问与美方代表团对卡塔尔的访问无关。

教育发展“十五五”规划:

国务院日前印发《教育发展“十五五”规划》,对“十五五”时期加快建设教育强国作出部署。规划提出,着力提升学生能力素养。深入实施素质教育。完善科学教育体系,加强青少年科学素养、批判性思维和创新能力培养,强化科技教育和人文教育协同。推进人工智能全学段教育,提升学生人工智能素养,增强提出问题、解决问题的能力。

三星正式宣布投资计划:

三星正式宣布投资计划,总额达2,655万亿韩元(约合11.68万亿元人民币),将在韩国龙仁市和平泽市的半导体产业集群投资2030万亿韩元。此前韩国方面称,三星集团和SK海力士将宣布未来10年总额达2000万亿韩元(约合8.8万亿元人民币)的重大投资计划,重点布局半导体、AI算力数据中心与物理AI领域。

半导体企业开启新一轮涨价潮:

AI超级周期的高景气正在向上游卡点环节全面传导。全球近20家模拟及功率半导体企业即将于7月1日启动新一轮涨价,年内已呈现多批次阶梯式调价特征。不少厂商称当前在手订单饱满,产能能见度显著提升。据了解,AI服务器、数据中心专用电源管理芯片及高压信号链模拟芯片涨幅为15%至25%,工业自动化、储能隔离芯片涨幅为10%至15%。低端消费品类则调价温和,部分库存充足的料号维持原价。

朱雀三号遥二可复用运载火箭:

朱雀三号遥二可复用运载火箭在东风商业航天创新试验区顺利完成静态点火试验。本次试验点火检验了火箭系统、发射场系统及两者间匹配性,各系统工作正常。后续,试验队将按照既定计划,为执行飞行试验任务开展发射准备工作。

锂矿:

宁德时代枧下窝矿复产进度如何?6月29日晚间,有接近宁德时代的行业知情人士告诉记者:“所有与生产相关的证件已经全部拿到手,最关键的安全生产许可证于今日拿到手。”6月24日、25日,记者曾实地走访枧下窝矿。据悉,部分在矿上工作的当地居民,已经陆续接受培训准备复工。6月28日,有相关投资者拍到,有大型板车运输电动矿卡停在枧下窝矿入口处。

海外存储巨头被起诉:

随着全球内存短缺危机加剧,美国当地消费者和小型企业已采取法律行动。据悉,全球最大的三家内存供应商——三星、SK海力士和美光已因涉嫌操纵内存价格并限制全球供应而遭到集体诉讼。诉状指出,这三家公司几乎控制着全球DRAM(动态随机存取存储器)市场的全部供应,却在价格大幅上涨期间限制传统DRAM产品供应,进一步加剧了当前的内存短缺危机。

价格监督员制度:

记者29日从市场监管总局了解到,近日,市场监管总局起草形成《实施价格监督员制度暂行规定(征求意见稿)》,自6月29日至7月28日向社会公开征求意见。市场监管总局表示,建立价格监督员制度,是深入整治“内卷式”竞争的有力抓手,是完善价格治理机制的制度创新,是规范市场价格秩序的重要途径。

热点题材

算力:

谷歌已开始限制脸书母公司Meta对其人工智能大模型Gemini的使用,因为Meta的算力需求超出了谷歌现有的承载能力。供给受限直接打乱了Meta内部多个人工智能项目的推进节奏,相关研发工作被迫推迟。报道称,谷歌这一举措直观暴露出算力供给仍是人工智能产业发展的核心瓶颈。

航运:

据海运平台Freightos数据显示,中国至美国东海岸的40英尺集装箱(FEU)运费在上周已升至7880美元,较一个月前大幅飙升了62%。中国至地中海航线的运费也大涨了47%,至6431美元。

创新药:

据财联社报道,国家医保局6月29日对通过2026年目录初审的药品名单和主要信息进行公示,其中557个、54个药品分别通过基本医保药品目录、商保创新药目录初步形式审查,公示时间为6月29日至7月5日。

DeepSeek:

6月29日,DeepSeek发送给用户的升级提醒邮件显示,DeepSeek V4正式版计划于7月中旬正式上线,预计本次版本更新将带来更多功能优化和性能提升。DeepSeek方面表示,正式版发布后将同步调整API定价策略,引入峰谷定价机制,高峰时段调用价格直接翻倍。

半导体设备:

29日,韩国产业通商资源部长官金正官表示,计划投资800万亿韩元(约5180亿美元)在韩国西南部建设四座半导体制造厂,预计在五年内将DRAM生产能力翻倍,预计全球内存市场将在5年内增长四倍。

空调:

欧洲多国遭遇极端高温天气,降温设备需求激增,中国制冷家电在欧洲市场热销断货。6月29日,阿里速卖通、海信电器发布最新数据,本月国产降温设备在欧洲销量大幅攀升,移动空调在多个国家售罄,成为热门出海单品。

工业气体:

半导体先进制程生产所需的高纯度二氧化碳(CO2)供应趋紧,产业拉响短缺警报。据The Elec日前消息,由于炼油及石化工厂开工率下降,导致二氧化碳产量大幅减少。通常情况下,半导体制造商与相关供应商各自都会储备两周二氧化碳用量,合计能维持一个月的库存量,但近期库存已经跌破一个月水平。

公司新闻

兆易创新:公司所处存储芯片行业历史上呈现显著的周期性波动特征,目前产品价格已处于历史高位,继续大幅上涨的趋势不可持续,主要产品价格可能出现相当幅度的回落,存在公司经营业绩下降的风险。公司目前所经营的存储产品属于利基存储产品,即主要供给的下游为除手机、PC、服务器以外的广泛且分散的市场,如消费、工业、网通、汽车等领域。利基存储市场的下游需求总量相对稳定,在行业价格快速上行的过程中,下游需求已经受到一定程度的抑制。公司为无晶圆厂模式,在当前利基存储市场整体供应短缺的背景下,存在上游合作的晶圆厂产能供给进一步紧张的风险。

盛达资源:预计2026年半年度归属于上市公司股东的净利润为3.50亿元-4.00亿元,同比增长399.31%-470.64%。注:公司Q2净利润预计2.71亿-3.21亿,Q1净利润0.79亿,据此计算,Q2净利润预计环比变动240%-303%。

SpaceX:近日,纳斯达克交易所确认,SpaceX将于美东时间7月7日(下周二)被纳入纳斯达克100指数,这将推动巨额被动资金流入这家科技巨头。摩根大通估计,SpaceX被纳入纳斯达克100指数可能吸引43亿美元的被动资金流入。

美的集团:媒体记者29日从美的集团方面获悉,美的PortaSplit便携式分体空调今年在欧洲市场的ToB端出货量已超过20万套,销量较去年翻倍。

中闽能源:公司拟投资建设长乐外海集中统一送出工程项目,项目总投资约73.35亿元。项目由控股子公司福建福州闽投海上风电汇流站有限公司负责实施,公司预计需投入资本金约7.48亿元。项目已获福建省发改委核准,尚需提交股东会审议。

日科化学:公司拟通过发行股份及支付现金方式购买标的公司控制权,并募集配套资金。标的公司为山东亘元新材料股份有限公司。公司股票自2026年6月29日开市起停牌,预计在不超过10个交易日内披露交易方案。

威派格:公司业务聚集于城乡供水领域,目前未涉足液冷领域,公司无液冷产品相关项目和订单,亦无相关收入。近年来,AI软件开发技术在各行业得到了广泛应用,公司水务管理平台亦探索相关开发技术,属于行业普遍现象。

风华高科:公司股票连续30个交易日内收盘价格累计涨幅偏离值达200%,属于严重异常波动。公司澄清,媒体提及的“针对代理商全线暂停接单”不属实,仅为部分产品暂缓接单后已恢复;同时,“国内唯一通过英伟达全系列MLCC认证”也不属实,英伟达未对公司开展任何产品认证。公司高端项目尚处建设阶段,本年度内对业绩无重大影响,新兴市场营收占比不超过15%,且存在原材料成本上行风险。

锐科激光:公司董事会审议通过子公司睿芯公司开展高功率掺杂特种光纤数字化生产线二期建设项目,总投资5316万元,新增MCVD系统、PCVD系统及特种光纤拉丝塔等核心设备,以提升通信、激光雷达、激光医疗等领域特种光纤研发生产能力。

环球市场

多国发布高温红色预警:随着席卷西欧并刷新多项高温纪录的"热穹顶(heat dome)"继续向东移动,欧洲中部、东部及南部地区周一遭遇持续高温天气,新一轮危险高温正笼罩更大范围的欧洲大陆。根据欧洲中期天气预报中心(ECMWF)的预测模型,匈牙利首都布达佩斯本周二最高气温预计将超过40摄氏度。随着热浪东移,塞尔维亚首都贝尔格莱德和罗马尼亚首都布加勒斯特周一最高气温分别达到38摄氏度和37摄氏度。自6月21日以来,欧洲已有上千例超额死亡记录与高温天气有关。

库克暂留任美联储理事:美国最高法院当地时间周一裁定,美国总统特朗普目前无权将美联储理事丽莎·库克(Lisa Cook)从该央行免职。最高法院并未就特朗普最终是否拥有罢免库克或其他任何美联储成员的权力作出裁决。

交易提示

债市纵览

Shibor:6月29日,隔夜shibor报1.3560%,下跌1.5个基点;7天shibor报1.4500%,下跌1.7个基点;3个月shibor报1.4370%,下跌0.3个基点。

欧债:欧市尾盘,英国10年期国债收益率跌1.4个基点,报4.718%。德国10年期国债收益率涨0.7个基点,报2.857%。法国10年期国债收益率涨0.4个基点,意大利10年期国债收益率跌0.4个基点,西班牙10年期国债收益率涨0.2个基点,希腊10年期国债收益率跌0.5个基点。

美债:纽约尾盘,美国10年期国债收益率跌0.20个基点,报4.3666%,日内整体窄幅震荡于4.3646%-4.3882%区间。两年期美债收益率涨0.62个基点,报4.0983%;30年期美债收益率跌1.28个基点,报4.8513%。2/10年期美债收益率利差跌0.813个基点,报+26.829个基点。10年期通胀保值国债(TIPS)收益率跌1.93个基点,至2.1369%;两年期TIPS收益率跌2.12个基点,至2.0932%;30年期TIPS收益率跌1.92个基点,至2.6808%。

商品期货

国内期货:6月29日,国内商品期货收盘,多数上涨。焦煤、钯、生猪涨超4%,碳酸锂、纤维板涨逾3%,棉花、焦炭等涨超2%,鸡蛋、沪铜等涨超1%,花生、塑料等小幅上涨;原油、PVC等少数品种收跌。

国际黄金:COMEX黄金期货当月连续合约下跌65.80美元,跌幅1.61%,报4030.5美元/盎司。COMEX白银期货当月连续合约下跌0.92美元,跌幅1.54%,报58.755美元/盎司。现货黄金下跌72.60美元,跌幅1.78%,报4016.66美元/盎司。现货白银下跌0.90美元,跌幅1.52%,报58.29美元/盎司。

国际原油:国际油价06月29日上涨。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约上涨1.19美元,收于每桶70.42美元,涨幅为1.72%。

国际金属:LME期铜收跌79美元,报13278美元/吨。LME期铝收跌92美元,报3088美元/吨。LME期锌收涨2美元,报3474美元/吨。LME期铅收跌10美元,报1894美元/吨。LME期镍收跌388美元,报16311美元/吨。LME期锡收跌178美元,报50375美元/吨。LME期钴收平,报56290美元/吨。

国际农产品:纽约尾盘,彭博谷物分类指数涨1.63%,报29.5998点。CBOT玉米期货涨1.84%,报4.4275美元/蒲式耳。CBOT小麦期货涨0.88%,报6.0125美元/蒲式耳。CBOT大豆期货涨1.98%,报11.5750美元/蒲式耳,豆粕期货涨1.50%,豆油期货涨2.14%。ICE原糖期货涨0.89%,ICE白糖期货涨0.05%。ICE阿拉比卡咖啡期货跌3.28%,咖啡“C”期货跌0.16%。罗布斯塔咖啡期货涨1.69%。纽约可可期货涨5.17%,报5230美元/吨。伦敦可可期货涨1.04%。芝加哥WCE双低油菜籽期货涨0.50%。ICE棉花期货涨0.96%。

外汇市场

人民币:6月29日,在岸人民币北京时间16:30收报6.79290,较上一交易日上涨68点。离岸人民币北京时间18:00报6.79672,较上一交易日上涨43.6。在岸/离岸人民币北京时间18:00价差为-27.2。

人民币外汇掉期:6月29日,截至北京时间16:30,美元兑人民币6个月掉期报-893点,美元兑人民币1年掉期报-1766.5点。

美元:美元指数29日下跌。衡量美元对六种主要货币的美元指数当天下跌0.25%,在汇市尾市收于101.105。截至纽约汇市尾市,1欧元兑换1.1425美元,高于前一交易日的1.1386美元;1英镑兑换1.3257美元,高于前一交易日的1.3200美元。1美元兑换161.97日元,高于前一交易日的161.74日元;1美元兑换0.8075瑞士法郎,低于前一交易日的0.8097瑞士法郎;1美元兑换1.4203加元,高于前一交易日的1.4192加元;1美元兑换9.7084瑞典克朗,低于前一交易日的9.7409瑞典克朗。

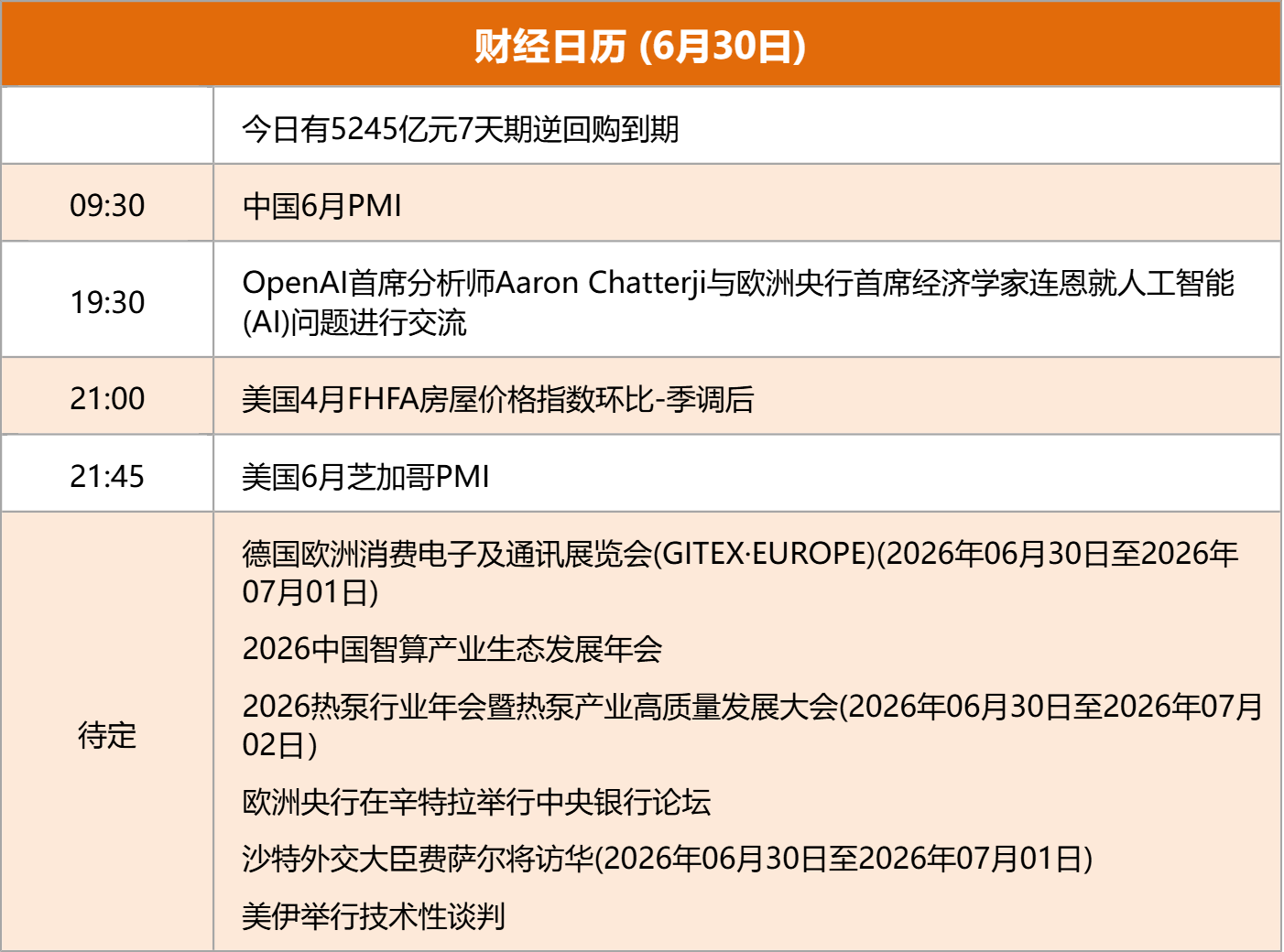

财经日历