延长中科于6月24日向深交所递交了创业板招股书。在高增长、高盈利的财务曲线背后,其商业模型却呈现出罕见的一体化特征:主营收入99.91%受控于前五大客户,核心业务唯一的底层技术产权全盘外源于科研院所。

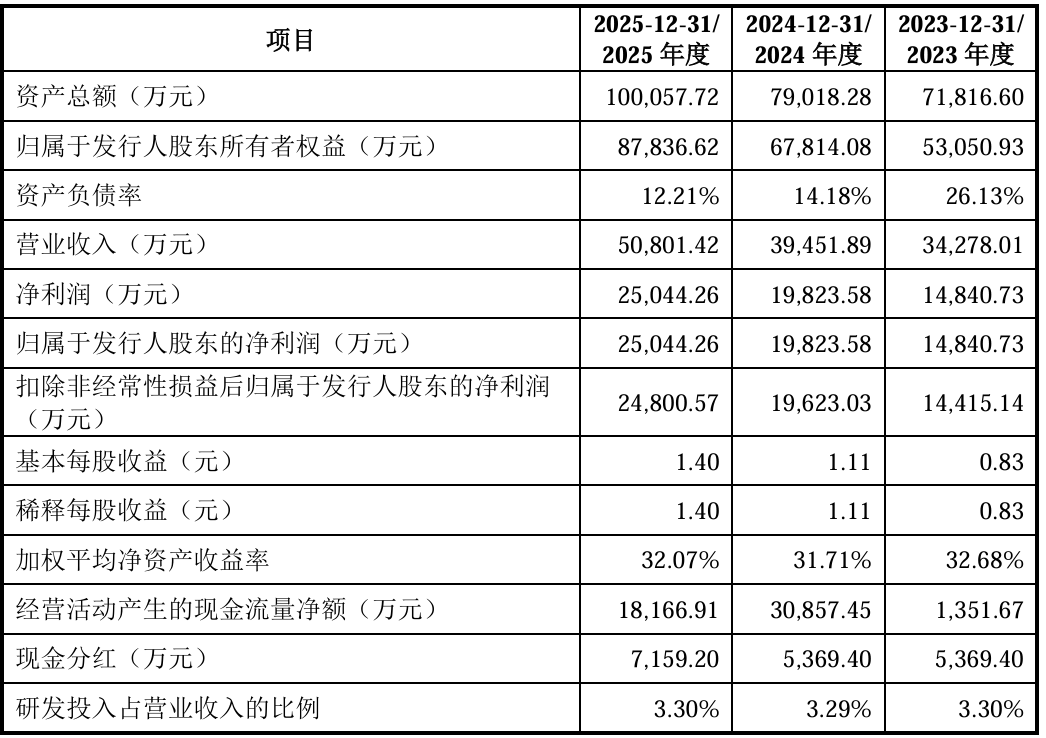

从招股书披露的主要财务数据来看,作为煤基乙醇专用催化剂及核心工艺包许可供应商的延长中科,在过去三年交出了一份极为光鲜的成绩单:营业收入从2023年的3.43亿元稳步增长至2025年的5.08亿元,同期的净利润也由1.48亿元大幅飙升至2.50亿元。

但商业链条与核心技术两大独立性支点的同时悬空,将延长中科推向了深度审视的中心——它究竟是一个具备独立造血能力的商业主体,还是一个高度依赖巨头系统内资源消纳的“影子车间”?

命系单弦

在准上市公司阵营中,延长中科因极其强劲的盈利能力而备受瞩目。

招股书数据显示,2023-2025年(以下称“报告期”),公司主营业务毛利率分别高达67.29%、72.23%和70.62%。对于这一显著高于同行业平均水平的毛利率,延长中科在招股书中解释称,其DMTE技术具有唯一性与完整专利权,配套的核心催化剂生产工艺复杂度高且不具替代性,因此具备较强的议价能力;同时,该催化剂专用于其工艺包专利许可的乙醇生产装置,在细分应用领域尚无直接竞争对手,而同行业可比公司的催化剂多面临不同程度的市场竞争。

然而,这种技术唯一性带来的高溢价红利,却因为极端的客户集中度而呈现出另一种结构性风险。

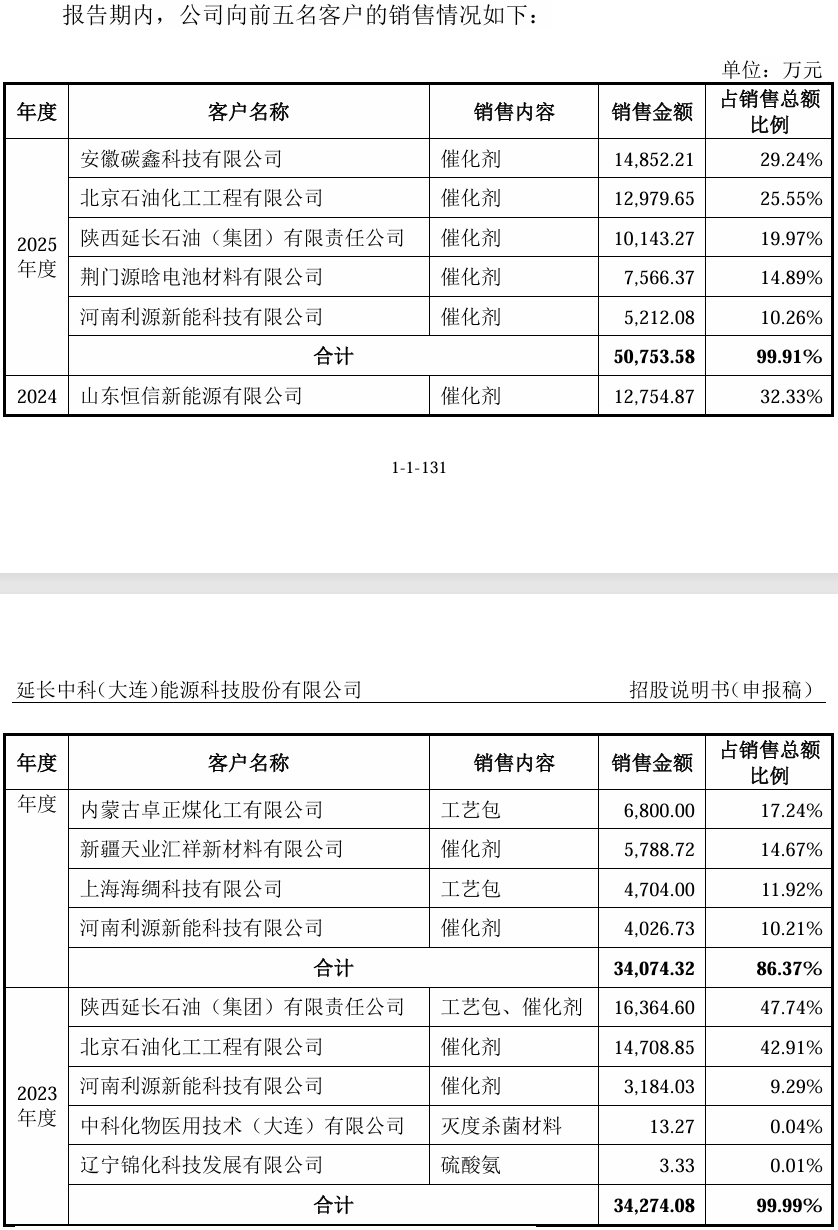

报告期内,延长中科来自前五大客户的营业收入占比分别为99.99%、86.37%和99.91%。在最近一个完整会计年度,前五大客户几乎贡献了公司的全部主营收入。

这种高度集中的订单结构,将延长中科的经营业绩与少数下游大型化工项目的建设周期进行了深度捆绑。在这种模式下,单一项目的评审进度、建设滞后或采购策略调整,均会在当期财务报表上直接引发大幅的营收波动。由于缺乏广泛的市场化客户基数作为对冲缓冲带,公司的生存空间被锁死在极窄的客户名单之内。

内部消纳

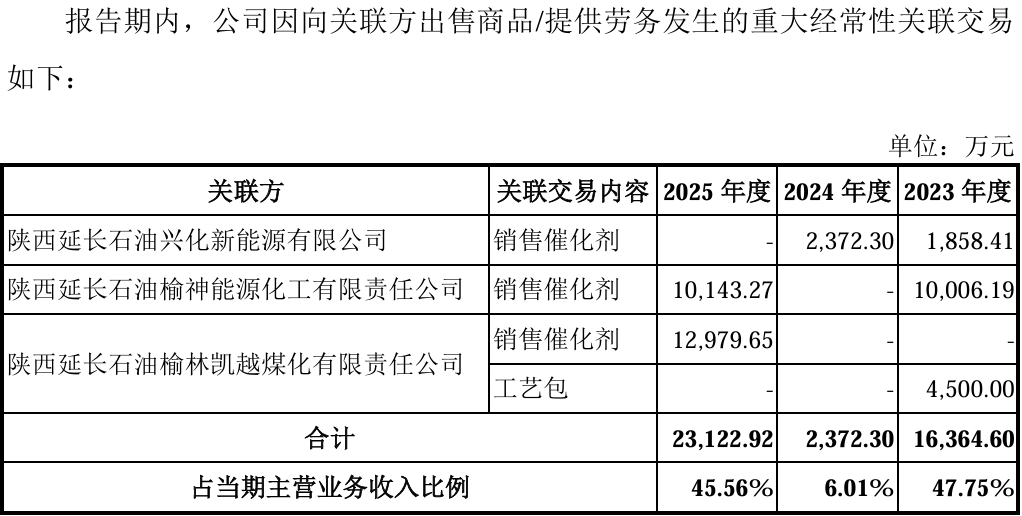

在99.91%的客户集中度之外,延长中科的大额订单流向中,存在高比例的系统内循环。

招股书显示,报告期各期,延长中科与间接控股股东延长集团下属企业的关联销售,占主营业务收入的比例分别达到47.75%、6.01%和45.56%。这意味着,在长达三年的跨度里,公司多数年份近半数的营业收入依赖于母公司系统内部项目的消纳。

在市场化竞争环境下,高毛利率通常由产品的技术代差和市场定价权决定,但当关联销售占比接近半数时,延长中科70%左右的毛利率,其定价的公允性便失去了公开市场的竞争参照物。

这种内部派发机制带来了一个核心的监管疑问:在脱离控股股东的系统内资源倾斜后,延长中科是否具备独立在公开招投标市场中获取同等规模、同等盈利水平订单的能力?其账本至今缺乏足够的外部市场实证支持。

产权断层

商业链条对大客户及关联方的依赖是表象,而作为核心业务支撑的底层技术产权,则呈现出更为显著的“外源性”特征。

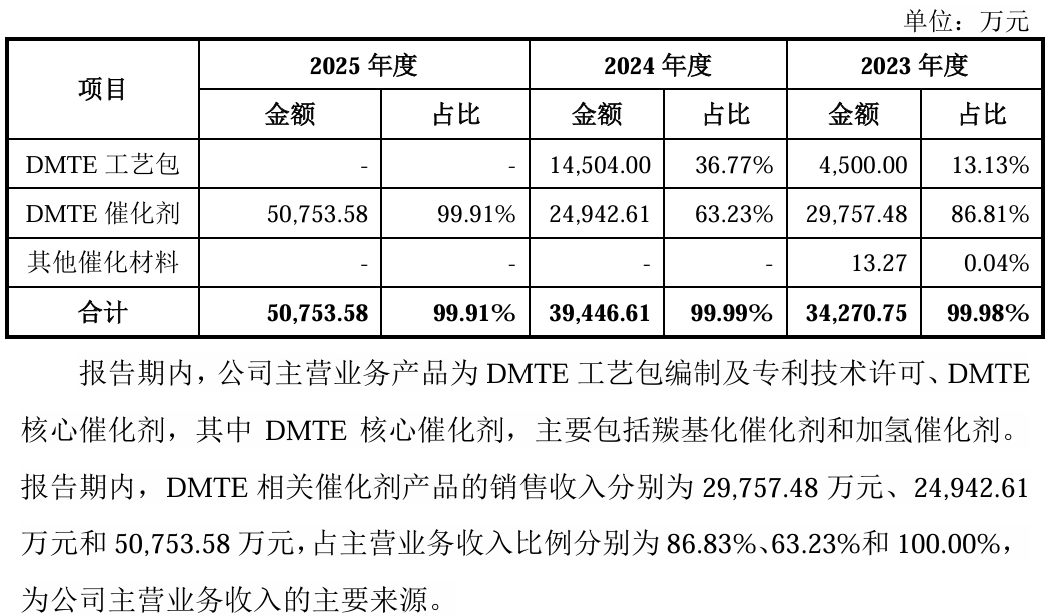

延长中科的产品结构极为单一。公司主要收入来源聚焦于DMTE工艺包编制、专利技术许可及配套核心催化剂,其中2025年DMTE催化剂销售收入占主营业务收入的比例达到了99.91%。

然而,这根唯一的业务支柱,其产权源头及核心技术团队的根基并不归延长中科自身独立所有。

作为公司壁垒的DMTE技术,知识产权实际源于中国科学院大连化学物理研究所(大连化物所)。招股书显示,公司现任董事朱文良博士至今仍在大连化物所担任组长,核心高管及核心技术人员裴仁彦亦毕业于该所工业催化专业。更引人注目的是,曾长期任职于大连化物所的公司首任总经理任晓光、财务总监高筠等“建制级”元老,已在上市前夕相继离职。

在创业板对于“技术独立性”与“人员双重任职/竞业限制”的刚性审核指标下,这种浓厚的外源脐带血缘以及上市前的核心人事变动,均加剧了合规的不确定性。当产品结构单一与技术产权外源两个变量重合,意味着延长中科的核心竞争力高度建立在“合作许可”的脆弱基础上。一旦后续合作机制或产权许可发生变更,其主营业务的闭环链条将在底层失去支撑。

扩张悖论

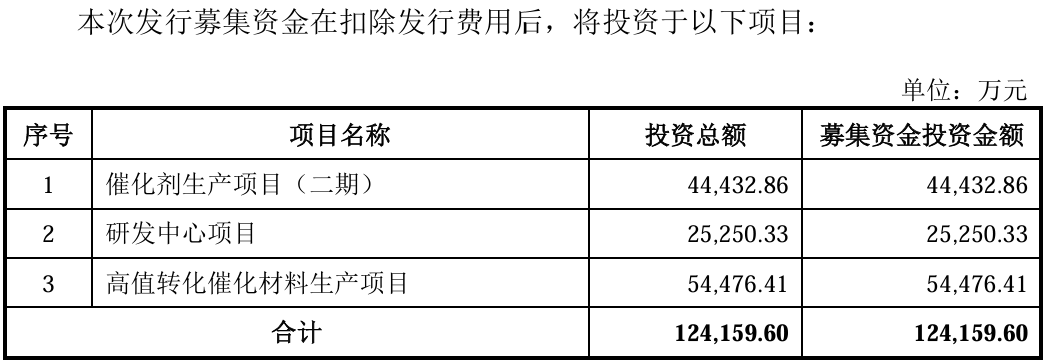

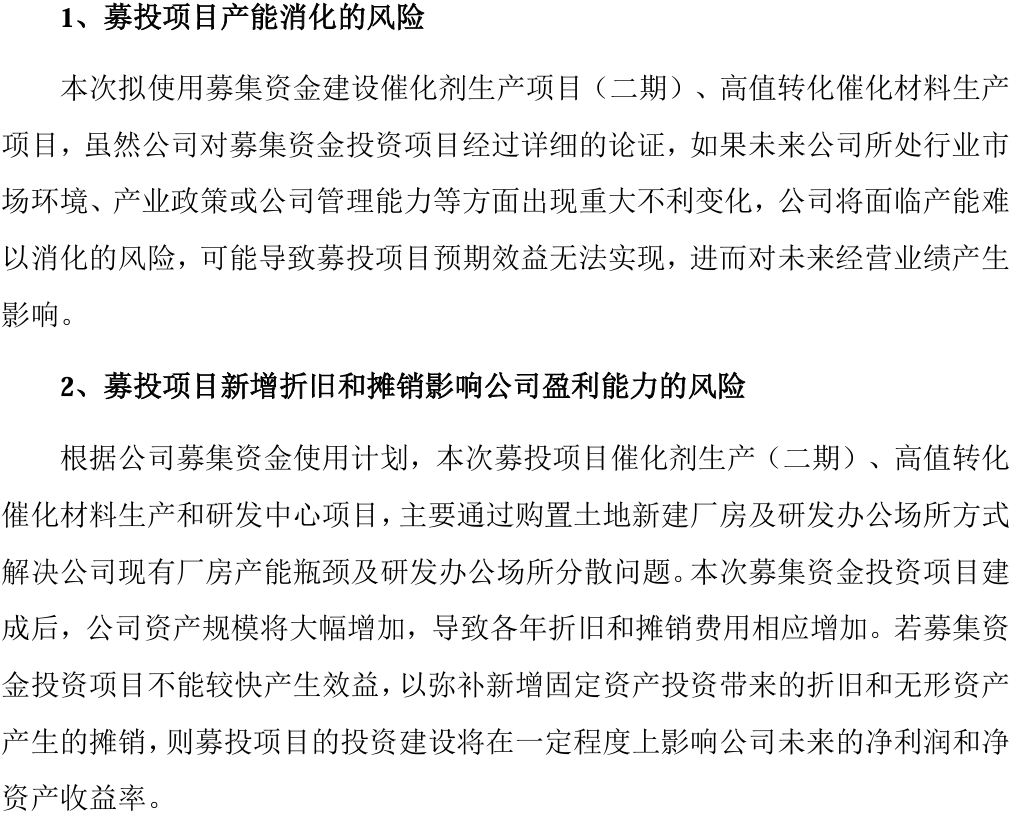

在商业链条和技术产权双重缺乏独立闭环的现状下,延长中科抛出了一份总额达12.42亿元的创业板募投计划。

招股书显示,这笔资金将重仓投入到催化剂生产项目(二期)(4.44亿元)、研发中心项目(2.53亿元)以及高值转化催化材料生产项目(5.45亿元)。

这一扩张计划暴露出更为严峻的内部财务与订单结构错配风险。

招股书明确提示,募投项目达产后,延长中科将新增大额的固定资产投资。在财务测算中,这意味着每年将产生数千万元的刚性折旧与摊销成本。这类重资产投资的盈利模型,高度依赖极高的产能利用率与连续的订单消化能力。

但正如前文所述,延长中科当前的订单消化能力高度受限于前五大客户以及延长集团的内部消纳。在外部市场化客户开拓未取得实质性突破的前提下,盲目将产能放大数倍,极易导致新投产产能面临无单可接的空转状态。

届时,刚性增长的固定资产折旧将直接反噬其目前维持的高毛利率。12.42亿元的资本扩张,并不会解决延长中科独立经营闭环缺失的底层痛点,反而以财务杠杆的形式,成倍放大了其固有的结构性依赖风险。