近期,在全球半导体高景气趋势下,科创芯片板块再度走强!“20CM科技长矛”科创芯片ETF汇添富(588750)昨日(6.29)大涨超5%再创历史新高,今日(6.30)早盘又创新高!

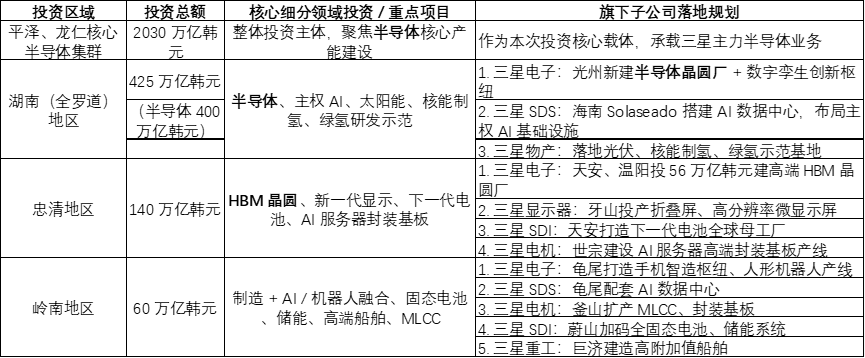

消息面上,三星正式宣布投资计划,总额达2,655万亿韩元(约合11.68万亿元人民币),将在韩国龙仁市和平泽市的半导体产业集群投资2030万亿韩元。在半导体领域,三星表示,将加快新一代半导体集群建设,以应对AI带动的芯片需求快速增长,并计划建设新的晶圆厂。

SK集团则计划未来10年每年在韩国国内投入逾100万亿韩元,AI数据中心与半导体供应扩张两大项目合计约2200万亿韩元(约9.68万亿人民币)。

两大集团合计承诺投资规模超过4800万亿韩元,存储龙头的大规模扩张说明了AI驱动下全球存储乃至半导体产业链已重新进入大扩产周期。

此外,全球算力紧缺加剧,进一步催化包括芯片在内的AI基建加速。6月29日,DeepSeek宣布自7月中旬V4正式版上线后,API定价将引入峰谷计费机制,每日9-12时和14-18时的高峰时段价格翻倍。以V4 Pro为例,输出价格平时6元/百万tokens,高峰时段涨至12元。海外方面,根据报道,谷歌已开始限制脸书母公司Meta对其人工智能大模型Gemini的使用,因为Meta的算力需求超出了谷歌现有的承载能力。

【韩国两大存储巨头巨额投资,说明了什么?】

具体来看,三星集团九成以上投资额倾斜于半导体晶圆制造,重点是HBM先进存储产线,其次为AI算力配套的先进封装、数据中心;显示、电池、新能源仅作为协同配套补充。按照核心半导体集群+湖南地区半导体投资+忠清地区HBM晶圆计算,半导体领域合计投资额达2486万亿韩元,占总投资额的94%!

AI算力爆发推升HBM等存储芯片长期高景气,晶圆制造是半导体产业链价值最高、壁垒最强的核心环节;通过此次投资,存储龙头有望打通“芯片—算力—终端—新能源”全产业生态。

【三星2655万亿韩元投资规划】

海力士方面,其表示在半导体供应扩张项目上投入约1100万亿韩元,且整体资金九成以上集中在DRAM/HBM晶圆制造。具体包括:为扩大DRAM产能,将在龙仁提前投入约600万亿韩元;为扩大NAND产能,将在清州提前投入约100万亿韩元。为应对持续的内存供应短缺,SK计划在西南地区新建生产基地,投资规模约400万亿韩元

同时海力士宣布将大幅提前原产能建设时间表。原计划2045年竣工的龙仁集群将提前12年完成。

总的来看,两大存储巨头的长期、巨额投资确认本轮存储周期不是“短弹性修复”,而是“超级周期中的资本开支再加速”;此外,投资优先投向HBM/DDR5/先进封装,并没有充分释放传统品类供给,“价格见顶”在本轮行情中难以成立;最重要的是,这说明了半导体大周期的主导因子,已经从“库存周期”转向“资本开支周期+技术约束周期”。

【存储重新成为半导体整体景气的核心变量!】

从两大存储巨头的重点投向,也反映了AI算力催生存储结构性超级紧缺,HBM成为产业链价值制高点。单台AI服务器DRAM用量是传统服务器8–10倍,大模型训练存在 “内存墙”瓶颈,HBM堆叠内存是GPU刚需部件,产品毛利率、订单溢价远超普通存储。当前,全球云厂商签订长协锁定产能,存储紧缺延续,美银认为,内存行业正在经历一场由人工智能驱动的根本性结构变革,AI内存的供需失衡至少会持续到明年年底。

存储芯片是本轮半导体周期的核心变量之一:

需求端来看,WSTS将2026年全球半导体增长预期从26.3%大幅上调至89.9%,核心也是存储景气大超预期。

价格端来看,存储芯片长期处于紧平衡,价格与订单同步上行,并通过先进封装、测试、设备与材料等环节层层传导。据华泰证券测算:由于AI芯片需求快速攀升,且随着模型参数规模扩大、KV Cache急剧增加,AI芯片需要配置更大的HBM容量。我们预计2027年HBM将持续处于供需短缺的状态,推动HBM价格大幅上涨,2027年原厂HBM盈利能力将向传统DRAM靠拢。此外,载板、先进封测及代工成本均面临不同程度的上涨,预计AI芯片成本中枢将显著上移,构成AI芯片提价的成本端基础。大致测算,若存储成本上涨50%/100%,封测及代工成本上涨10%,则AI芯片综合成本上涨约30-50%。(来源于华泰证券20260617《电子:AI+通胀系列 - AI芯片或迎来涨价窗口》)

【芯片板块“量价齐升”,国产芯片大有可为!】

在芯片产业链蓬勃发展的趋势下,国产芯片产业链也有望迎来增量机遇:

一方面,算力需求爆发。当前算力需求正从前期的“模型训练”加速向规模化落地的“应用推理”侧外溢。据IDC,针对推理基础设施投资规模2024年开始超越训练侧。推理侧更强调高吞吐、大并发以及成本性能平衡。推理芯片需求增速更快,预计推理收入2024-2028年CAGR=14.3%,训练收入2024-2028年CAGR=13.8%。往后看,全球算力建设资本开支持续加大,根据Marvell指引,2025-2028年全球AI算力资本开支仍将保持20%的年均增速成长。

二是,算力升级需求提升。随着摩尔定律边际效应减弱,算力竞争的核心已从传统的“单芯片峰值性能提升”全面转向“芯片、软件生态与系统级集群的综合效率优化”。在海外高端芯片销售受限的背景下,国内信创需求与大模型迭代共振,推动本土AI芯片厂商加速适配并放量,国产算力全栈生态迎来增量机遇。(来源于国信证券20260616《算力芯片行业报告大模型驱动算力变革,国产算力迎增量机遇》)

对于投资者而言,配置科创芯片ETF汇添富(588750),不仅是把握AI资本开支扩张带来的半导体景气周期,更是参与国产半导体产业链从技术突破走向规模化盈利的长期进程。该产品聚焦科创板芯片产业核心资产,能够有效捕捉国产算力、存储、设备材料等环节景气上行与盈利兑现带来的配置机会!

对于投资者而言,配置科创芯片ETF汇添富(588750),不仅是把握AI资本开支扩张带来的半导体景气周期,更是参与国产半导体产业链从技术突破走向规模化盈利的长期进程。该产品聚焦科创板芯片产业核心资产,能够有效捕捉国产算力、存储、设备材料等环节景气上行与盈利兑现带来的配置机会!

看好半导体产业AI历史性机遇,可关注科创芯片ETF汇添富(588750),普通投资者可低门槛借道ETF进行布局,无需单独开通权限,一键分散风险,高效把握中国半导体产业升级的核心机遇。

AI基建迎超级周期,存储、CPU、晶圆、先进封装等供需缺口全面超预期,科创芯片ETF汇添富(588750)标的指数CPU/GPU+存储+先进制造含量高达82%!高度聚焦高纯度芯片赛道。20CM涨跌幅“大长腿”轻松把握高景气赛道成长机遇。场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

(数据来源:中证指数公司,2026.5.27)