来源|时代商业研究院

作者|陈佳鑫韩迅

华联控股(000036.SZ)是“房企”跨界“新能源”的典型代表,然而这场耗资1.75亿美元(约合人民币12.35亿元)的跨境收购案进展却不及预期。

2026年6月21日,华联控股发布最新公告,宣布阿根廷Arizaro锂盐湖项目收购事宜延期,核心原因是境外直接投资(ODI)相关审批流程尚未落地。

本次收购最早启动于2025年12月,彼时华联控股发布公告称拟以自有或自筹资金1.75亿美元(折合人民币12.35亿元),受让智利锂业(持股99%)与Steve Cochrane(持股1%)合计持有的Argentum Lithium S.A.100%股份,间接持有阿根廷Arizaro盐湖项目80%的权益。

华联控股向时代商业研究院表示,公司也不清楚审批缓慢的原因,因为相关部门一直没给回复。

在审批阻滞的表象之外,这笔“跨界+跨境”交易本身的估值合理性、标的资源的质量更容易被忽视。

一是估值倒挂,本次交易对价为1.75亿美元,甚至超过标的母公司智利锂业总市值(0.88亿美元);二是标的质量存疑,Arizaro盐湖“锂浓度偏低”且“成本偏高”。华联控股这次“跨界”豪赌,究竟是弯道超车,还是高位接盘?

标的估值倒挂,一级收购价显著偏离二级市场市值

时代商业研究院注意到,本次交易出现明显的一级市场收购价高于二级市场整体市值的倒挂现象,大幅违背行业常规估值逻辑。

本次交易的转让方智利锂业(Lithium Chile Inc.)为加拿大多伦多交易所创业板挂牌上市公司,证券代码为LITH,公开资本市场数据透明可查,其资产矩阵包含Arizaro、COIPASA等四大锂盐湖项目,Arizaro盐湖项目仅为其中一项资产。

根据TradingView公开市场数据,截至2026年6月29日,智利锂业整体二级市场市值仅为1.25亿加元,折合美元约0.88亿美元。这意味着,拥有四大盐湖资产、具备完整主体资质、包含团队与运营资质的上市公司整体市场价值,仅约0.88亿美元。但华联控股本次收购的Argentum Lithium S.A.仅对应Arizaro单一盐湖项目主体股权(80%权益),交易对价却高达1.75亿美元,子公司收购价远超母公司整体二级市场市值近一倍,估值倒挂问题十分突出。

从资本市场常规估值逻辑来看,一级市场并购资产通常会较二级市场存在一定折价。通俗而言,上市公司整体市值是市场给予的最高公允定价,旗下单一项目的收购价值理应低于公司整体市值。但本次交易完全背离该规律,出现“买子公司比买整个母公司更贵”的估值倒挂现象,标的估值合理性存疑。

资源储量可观,标的盐湖核心禀赋存短板

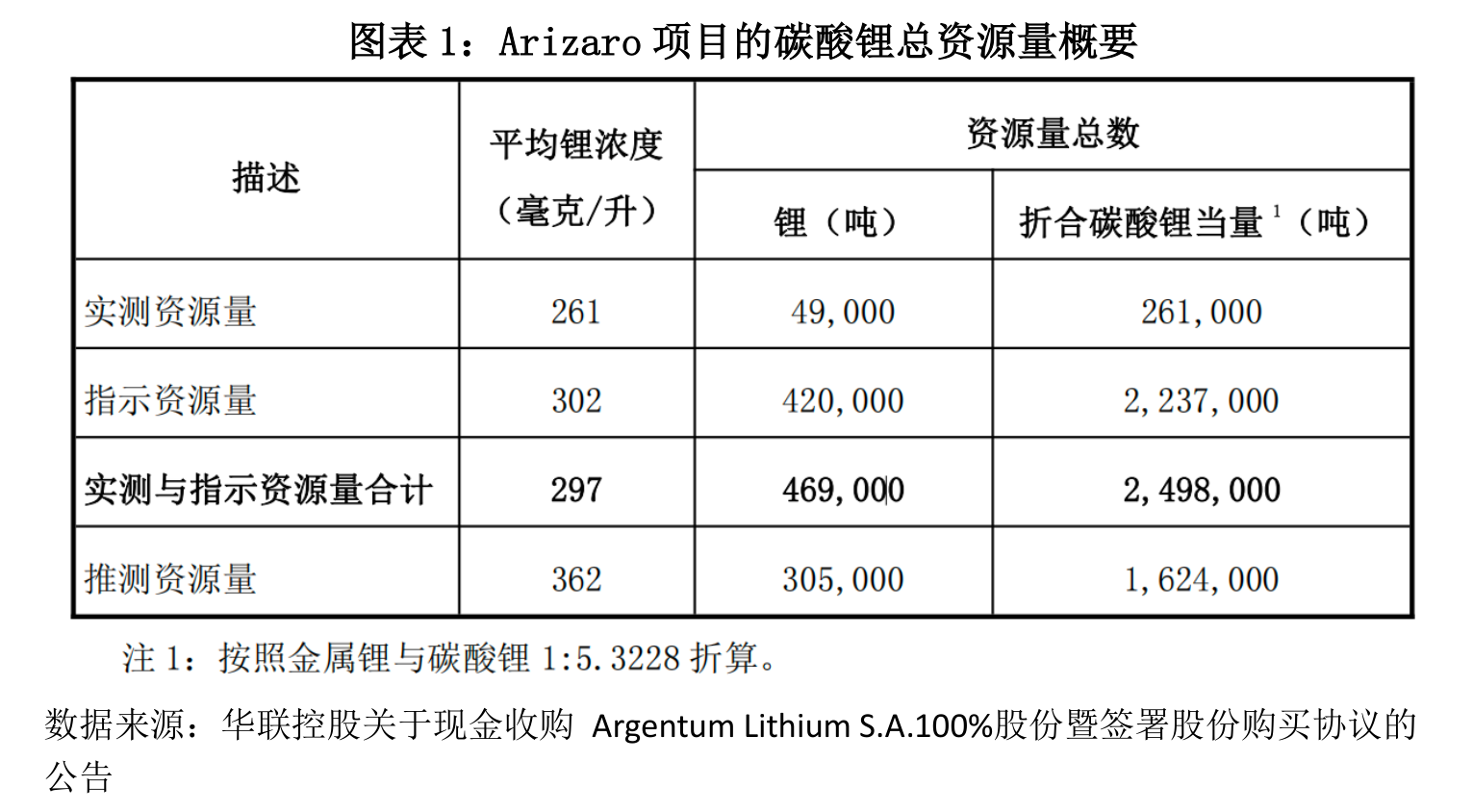

从表面数据来看,本次收购的阿根廷Arizaro锂盐湖项目具备亮眼的资源储备规模。公开披露信息显示,Arizaro锂盐湖项目包含6个合法采矿权,矿区总面积约205平方公里,资源覆盖范围广阔。经勘探测算,项目实测与指示资源量折合碳酸锂合计高达249.8万吨。

但需要注意的是,该项目目前仅完成预可行性研究,尚未进入实质性开发阶段,后续仍需完成详细可行性研究、环境评审等一系列流程,项目落地投产或仍需漫长周期,短期内无法为华联控股贡献业绩。

更为关键的是,看似储量丰厚的盐湖资源,核心禀赋却存在明显短板,为后续经营埋下多重风险。

锂浓度是衡量盐湖资源质量、决定开发性价比的核心指标,而Arizaro盐湖的锂浓度相对较低。数据显示,该项目实测与指示资源量的平均锂浓度为297毫克/升,与行业优质盐湖资源差距悬殊。

对比来看,全球顶级的智利Atacama盐湖锂浓度高达1400毫克/升,国内禀赋最优的西藏扎布耶盐湖锂浓度达970毫克/升,即便是同为阿根廷盐湖、被紫金矿业(601899.SH)收购的3Q盐湖,锂浓度也达768毫克/升。较低的锂浓度意味着盐湖卤水提锂的提纯难度更大、原料消耗更多、生产周期更长,直接推高整体开发成本。

值得一提的是,在出售方智利锂业的资源储备中,Arizaro盐湖的锂浓度同样处于最低一档。据智利锂业官网披露,智利锂业旗下四大核心锂盐湖资源中,COIPASA盐湖近表盐水样品锂浓度高达1410毫克/升,媲美全球顶级的Atacama盐湖;LLAMARA盐湖、TURI盐湖的锂浓度则分别为350毫克/升、590毫克/升,均超过Arizaro盐湖(297毫克/升)。

开发成本偏高,收益率测算或偏乐观

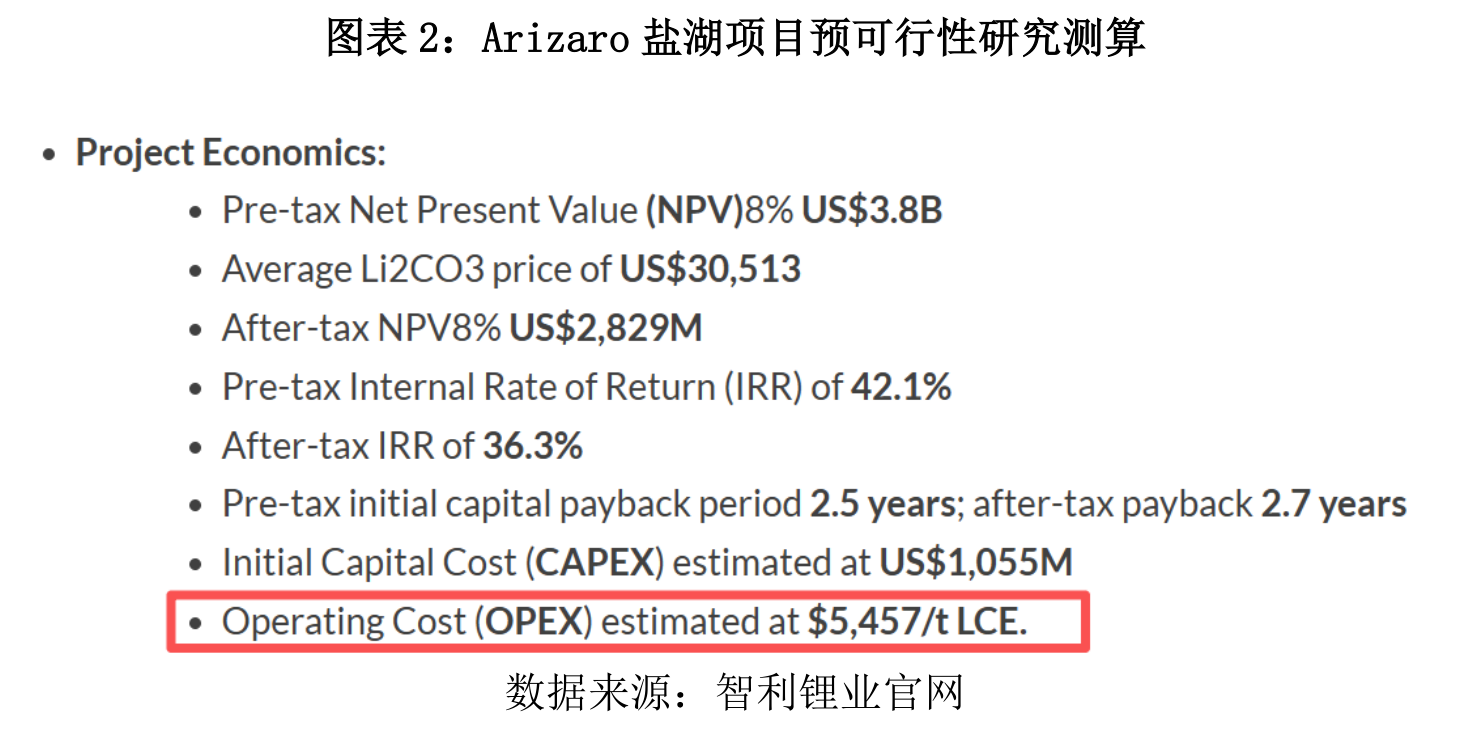

资源禀赋的短板或直接转化为成本劣势。根据智利锂业官网公布的项目预可行性研究测算数据,Arizaro盐湖初始资本成本(CAPEX)估计为10.55亿美元,碳酸锂运营成本(OPEX)估算为5457美元/吨。

横向对比来看,智利Atacama盐湖扣除权益金后的碳酸锂运营成本维持在2500~3500美元/吨,紫金矿业收购的阿根廷3Q盐湖碳酸锂运营成本则为2914美元/吨,成本优势显著。

国内优质盐湖同样具备更强的盈利能力,扎布耶盐湖全成本是4.25万元/吨碳酸锂(约6230美元/吨),高于Arizaro盐湖,但依托该盐湖丰富的钾、硼等副产品,抵扣综合收益后,实际全成本可降至2.41万元/吨(约3530美元/吨),低于Arizaro盐湖的运营成本。高成本属性让Arizaro盐湖项目在行业竞争中处于天然劣势。

在碳酸锂价格上行周期,行业整体盈利空间充足,高成本带来的风险相对隐蔽,对项目收益影响有限。但当前锂电原材料行业早已告别高速扩张的红利期,碳酸锂价格波动加剧、行业竞争白热化,市场进入存量竞争阶段,行业核心竞争逻辑已然转变为成本比拼。

除成本外,智利锂业也对Arizaro盐湖项目的收益率进行了测算,数据显示项目税后内部收益率(IRR)可达36.3%,初始资本回收期仅2.7年,看似投资回报丰厚、回本效率极高。但该测算结果的核心前提是碳酸锂价格维持在3.05万美元/吨,折合人民币约20.8万元/吨,远高于当前15万元/吨的市场现货价格。

从项目周期来看,Arizaro盐湖目前仍处于前期筹备阶段,可行性研究、环评、基建、试生产等流程仍耗费需数年时间,距离正式量产尚有较长周期。未来锂电行业产能持续释放,碳酸锂供需格局大概率趋向宽松,价格存在进一步下行压力。届时,基于高价假设测算的高收益率将大幅缩水,项目实际投资回报或将远低于预期,使华联控股本次跨界投资的性价比大幅降低。

核心观点:晚入场的跨界转型,尤需警惕周期高位的资产陷阱

当前全球优质锂资源争夺战已步入下半场,南美“锂三角”及国内西藏、青海的核心盐湖矿权大多被赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)及紫金矿业等头部企业锁定。后来者所能接触到的可并购标的,普遍存在资源禀赋有短板、开发周期漫长、成本竞争力不足的先天局限,华联控股选中的 Arizaro 盐湖正是典型缩影。

恰逢当前碳酸锂价格处于反弹修复周期,市场情绪回暖极易推高上游资源资产的估值水位,进一步放大了晚入场者“高价接盘低质资产”的风险。

对传统房企而言,跨界新能源从来不是简单的资本腾挪。资源禀赋甄别、产业周期研判、跨境项目落地运营,每一环都存在远超地产业务的专业壁垒。若只追逐赛道风口、在价格上行周期盲目下注,原本为打破增长瓶颈的转型布局,反而可能沦为拖累业绩的资产包袱。

此次审批延期带来的停滞期,既是阻力,也是缓冲窗口。对华联控股而言,当下更应借此时机重新审视标的真实价值,充分评估资源短板与价格周期风险,校准转型节奏。