今日,半导体材料探底回升,科创新材料ETF汇添富(589180)盘中翻红,成交额快速放量至3000万元!资金近10日有7日净流入,昨日“吸金”超3100万元!科创新材料ETF汇添富(589180)年内份额增长率超544%,同类遥遥领先!

值得关注的是,截至6月29日,科创新材料ETF汇添富(589180)标的指数近1年涨幅超130%,表现明显优于同期的科创综指(+99%)、科创50(+115%)!这背后反映出,本轮半导体行情已从GPU依次扩散至光模块、存储、PCB、半导体设备,如今逐步切入产业链最上游的原材料环节。

韩国全力打造新的半导体集群,三星宣布总额高达2655万亿韩元投资计划;SK集团宣布将投资1100万亿韩元扩大半导体供应。韩国高层还表示,预计五年内DRAM生产能力翻倍,全球内存市场5年内增长四倍。

半导体硅片产业链强势上攻,行情引爆的背后,或与半导体硅片厂商的涨价信号有关。随着人工智能相关应用持续落地,市场对芯片算力、存储性能的要求不断走高,各类半导体新品加速迭代,持续带动硅片整体需求扩容。需求扩容之下,硅片涨价逻辑已充分验证。今年一季度半导体硅片出货量同比大增。今年一季度,全球半导体硅片出货量达到3275百万平方英寸,同比增长超过13%,增幅创2022年以来同期最高水平。

消息面上,又一半导体气体或陷入短缺。半导体生产所需的高纯度二氧化碳(CO2)供应趋紧,产业拉响短缺警报,近期库存已跌破一个月水平,业内人士称短期内没有办法扩大产量。高纯度二氧化碳主要用于半导体超临界清洗工艺。由于芯片的线路间距极窄、结构高低落差较大,因此需要采用超临界清洗工艺。三星电子每月的高纯度二氧化碳用量约1800至2000吨,SK海力士则需要600至700吨。

科创新材料ETF汇添富(589180)标的指数热门股多数飘红:聚和材料涨超8%,安集科技、有研硅、广钢气体涨超4%,金宏气体涨超3%,沪硅产业、神工股份涨超1%。

注:成分股仅做展示,不作为个股推介。

【AI产业链利润向上游扩散!】

开源证券指出,年初至今,AI行情三分天下,AI材料、AI硬件、国产半导体三条主线并驾齐驱。其中,AI材料链共识度高,并伴随着涨价潮,正在被市场重新定价;背后的本质是AI产业链的利润持续向上游扩散,利润分配更占优,当未来的终端需求增速成为行业共识,相较中游,供给约束较强的上游材料往往壁垒更高、涨价弹性更大。随着产业链地位提升、利润分配占优,“AI材料”有望迎来估值和盈利的戴维斯双击。

AI材料涨价的核心驱动因素为“需求扩张+供给受限+国产替代”,其中AI基建下需求扩张是普遍因素,比较下,供给受限品种,短期利润释放或更顺畅。

1、半导体材料:电子产业链的上游,其中,电子特气因原材料供给受限涨价动力充足。电子特气,用于半导体等电子工业制造过程中的高纯度功能性气体,需求增长强劲、国产替代加速、供给端壁垒高企三大因素铸就较强的议价能力和涨价基础。

2、PCB/覆铜板材料:涨价根源是电子铜箔和高端树脂。随着AI PCB不断迭代,高端化是涨价的核心驱动,涨价根源来自铜箔、电子玻纤布、环氧树脂。电子铜箔,AI服务器升级驱动高端铜箔需求扩张,海外产能紧缺,供需缺口扩大。

3、光模块材料:磷化铟是“咽喉”。磷化铟,因AI拉动光芯片需求激增,但供给严重不足,供需缺口驱动涨价。

4、光纤材料:光纤预制棒是光纤扩产的基础,但扩产周期较长。光纤预制棒是光通信产业链中技术壁垒最高、利润占比最大的核心中间品;光预制棒的扩产难度极高,属于典型的高壁垒、重资产、长周期行业。

5、被动元器件材料:需求扩张叠加高端化,驱动行业涨价。核心材料包括MLCC、钽电容、电阻、电感,其中AI服务器架构升级驱动高端MLCC量价齐升,供给受限加剧供需缺口。

6、液冷材料:国际主流玩家退出,导致电子氟化液量价齐升。电子氟化液,国际主流氟化工企业退出市场,全球供应出现缺口,同时数据中心对含氟冷却液的需求增长,驱动行业供需紧张。

开源证券强调,把握盈利短期能“二次点火”的环节。历次调整后科技仍然是核心主线,调整后或会更强。每轮调整后,市场买的不是简单的科技标签,而是同时具备两类特征的方向:一是盈利具备G和Δg,能够承接估值和业绩;二是叙事足够强,能够重新承接风险偏好和资金定价。

科技主线中,“AI材料”符合“G和delta G兼备+ 叙事张力”,其中电子特气、电子铜箔、高端树脂、电子氟化液等材料具备较强的盈利兑现能力,有望享受估值和盈利的戴维斯双击。

(开源证券20260624《AI上游涨价链全景梳理》)

【关注“去日化”交易下的材料选择,半导体材料国产化加速】

中信建投证券指出,日本半导体材料企业在全球半导体材料市场份额较高,据统计在19种主要材料中有14种市占率第一。一方面是产业趋势带来的需求膨胀,一方面是国别关系紧张带来的供给替代逻辑,关键材料的“去日化”有望进一步演绎。中信建投证券筛选出目前日企市占率较高的细分赛道,关注国产替代加速带来的投资机会:CM P抛光液、EUV光掩膜板、High K金属前驱体、六氯乙硅烷、先进封装用环氧塑封料、半导体光刻用防反射涂层、陶瓷基板和MLCC介质粉、电子级PVB、InP衬底、ABF膜、FC-BGA阻焊剂等。

(中信建投证券20260623《化工新材料周报:关注“去日化”交易下的材料选择》)

华福证券表示,半导体材料国产化加速,下游晶圆厂扩产迅猛,看好头部企业产业红利优势最大化。

1、光刻胶板块为我国自主可控之路上关键核心环节,看好有关企业在进口替代方面的高速进展。

2、特气方面,电子气体龙头深耕电子特气领域十余年,不断创新研发,实现进口替代,西南基地叠加空分设备双重布局,一体化产业链版图初显。

3、电子化学品方面,下游晶圆厂逐步落成,芯片产能有望持续释放。

(华福证券20260624《新材料周报:永和股份收购多氟多PVDF产能,覆铜板龙头再涨价》)

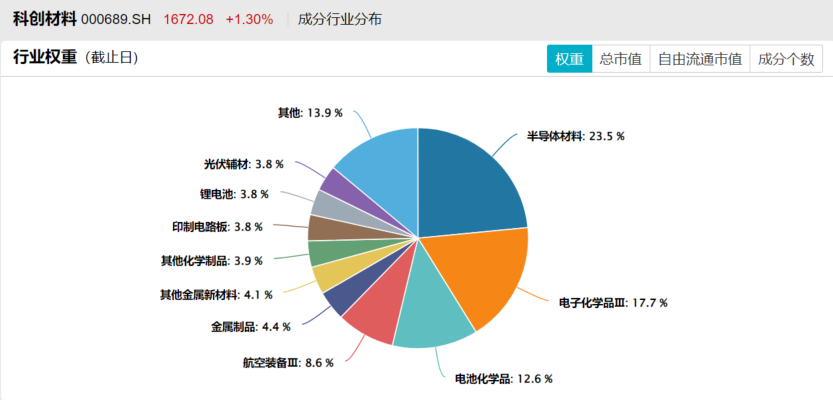

硬科技腾飞,新材料先行!“硬科技基石”科创新材料ETF汇添富(589180)与新质生产力和国产替代主线高度契合!标的指数半导体材料含量高达23.5%,业绩预期领先同类,估值性价比凸显!

注:申万三级行业分类,截至2026/5/31

截至2026/05

注:成分股仅做展示,不作为个股推介。

基金有风险,投资需谨慎。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证投资于本基金一定盈利,也不保证最低收益。投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。中证系列指数由中证指数有限公司("中证")编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。

科创新材料ETF汇添富(589180)标的指数为上证科创板新材料指数,近5个完整年度(2021-2025)的涨跌幅分别为46.14%、-35.84%、-27.61%、-15.92%、55.70%。