今日,玻璃基板概念火爆,消费电子板块强势反攻!覆盖“PCB+存储+整机”全链机遇的消费电子ETF汇添富(159178)大涨超2%,盘中成交额超1100万元!资金面上,近5日有2日获资金净流入!

消息面上,全球首只内存领域主动管理型ETF——Roundhill Memory ETF(DRAM)近日进行调仓,首次将A股存储龙头兆易创新纳入投资组合,为第八大重仓股。

消费电子ETF汇添富(159178)标的指数热门股涨跌互现:TCL科技涨停,京东方A涨超8%,胜宏科技涨超7%,立讯精密涨超6%;下跌方面,兆易创新、长电科技、佰维存储跌超3%。

京东方A股价已创下2009年以来新高。本轮行情的催化剂源于5月20日晚的公告——京东方与全球玻璃基板巨头康宁签署合作备忘录,双方将在玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连等重点领域开展合作。OLED业务方面,投资630亿元的第8.6代AMOLED产线已于2026年中实现量产,主攻中尺寸OLED市场,预计2027年起贡献显著利润。

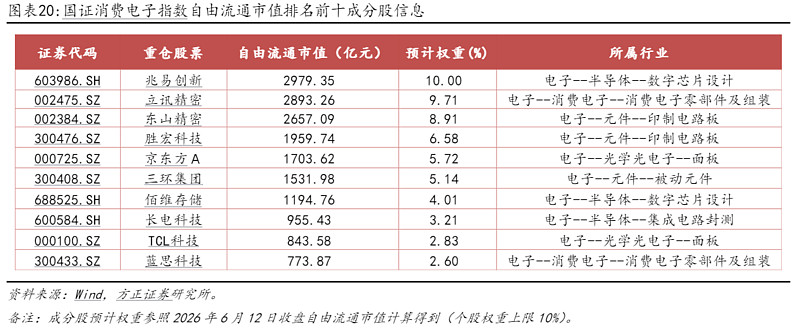

【消费电子ETF汇添富(159178)标的指数前十大热门成分股】

注:成分股仅做展示,不作为个股推介

产业消息方面,三星电机MLCC或斩获大单,并将加码玻璃基板。据报道,业内人士近日透露,三星电机正与一家美国大型科技公司就一份AI服务器MLCC供应合同进行最后的谈判,价值约5000亿韩元(约合22亿元人民币)。另外,该公司还计划于近期与住友化学签署正式协议,成立玻璃基板合资公司(JV),两家公司将投资5000亿韩元,三星电机计划持有超过半数的股份,并投资约3000亿韩元(约合13.2亿元人民币)。

存储紧缺演变为长期新常态,“内存危机”持续发酵。继苹果、微软释放成本压力信号后,联想在2026年ISC大会上再度警示,当前内存价格已达历史高位,尽管主流厂商加码扩产,仍难以填补AI需求催生的供需缺口,内存价格大概率无法回到2025年初水平,涨价将成为未来数年乃至2030年后的行业常态。这一判断得到上游原厂集体印证,美光、三星、SK海力士均明确表示产能无法满足市场需求,即便战略级客户也难获额外供给。SK海力士已将原定于2040年后的扩产计划提前至2030年后,预计届时内存产量增长三倍,但市场普遍认为仍难完全填平缺口。

海外科技巨头AI建设与此同时正在如火如荼。三星将于6月29日公布十年期1000万亿韩元本土投资计划,拟建设4-5座晶圆厂;SK海力士同步规划大型半导体集群,覆盖存储产线、先进封装与AI数据中心,投资规模最高达400万亿韩元。

此外,涨价潮同步向被动元件蔓延,供应链重构提速。三星电机正与美国头部云服务商洽谈AI服务器MLCC供应合同,规模约5000亿韩元(约22亿元人民币),预计产品同比涨幅达50%-60%,高容品类涨幅更高。

【存储供需长期紧平衡,国产存储迎来突围快车道】

财信证券认为,当前存储短缺早已不只是短期市场扰动,供需失衡的压力从云端算力设备全面蔓延至全品类消费电子,行业发展逻辑正式转向长期紧平衡格局。各大存储原厂普遍执行控产策略,新增产能优先供给HBM、服务器高端存储,消费级存储产能持续被挤压。产业数据充分印证需求分化:2026年4月全球半导体销售额同比大涨93.89%,存储量价齐升是核心驱动力。成本向上传导之下,传统终端增长明显承压,Counterpoint预测2026年全球智能手机出货同比下滑13.9%,Omdia判断国内PC全年出货同样走弱,存储高价是压制传统消费电子增长的核心变量。(来源于财信证券20260623《消费电子行业月度点评:存储涨价拖累手机出货,关注新兴终端增量环节》)

【PCB全链涨价共振,高端板材划分产品价值分水岭】

上海证券指出,PCB产业链与存储赛道形成双向景气共振,PCB及上游覆铜板、电子布等核心材料同步迈入涨价周期,既是电子板块业绩确定性极强的景气赛道,也进一步拉大了消费电子终端的成本梯度与品质分化。

需求端来看,AI硬件迭代彻底重构了PCB的价值体系。英伟达Rubin单机架PCB成本相较前代GB300提升233%,单机价值从3.5万美元跃升至11.7万美元;谷歌、亚马逊新一代ASIC服务器二季度起批量拉货,叠加800G交换机普及、1.6T光模块放量,30-50层高精密PCB需求持续激增。高端产能被算力订单大量锁定,消费电子领域的高阶HDI、多层PCB供给同步收紧,硬件规格直接成为划分终端产品定位的核心标尺。

供给端来看,多重刚性瓶颈锁死产能释放节奏,上游材料厂商议价权持续抬升。一方面,铜、钨等金属开采受环保与资源约束,中东地缘冲突导致全球高纯PPE树脂断供,基础原材料供给弹性不足;另一方面,高端HVLP铜箔、高端电子布产能高度集中于海外厂商,国内企业下游认证周期漫长,叠加高端生产设备交期大幅拉长,供需缺口难以在短期内填补。对消费电子而言,折叠屏、车载电子、AI穿戴等高端产品因采用高阶板材,虽成本上行明显,但可通过产品溢价顺利传导;低端入门机型则陷入成本抬升与定价受限的两难,盈利空间持续收窄。(来源于上海证券20260625《电子行业周报:AI算力需求带动PCB产业链涨价,原材料议价能力增强》)

【中报季业绩大幕将启,电子产业链盈利冰火分化】

随着7月中报披露期临近,两大核心赛道的盈利兑现情况,将直接锚定消费电子产业链的行情走向。结合当前产业景气度,产业链各环节的业绩表现已呈现清晰的分化格局:

一是存储板块盈利弹性最优,二季度存储价格维持强势,算力存储量价齐升,国产存储龙头营收规模快速扩张,顺利实现扭亏。

二是PCB及上游材料业绩确定性充足,AI服务器订单饱满,头部厂商高端产线满负荷运转,覆铜板、铜箔企业充分兑现涨价红利,算力配套企业盈利表现领跑行业。

三是消费终端冷暖分明,传统手机、PC承受存储+PCB双重成本压力,中报利润承压;折叠屏、车载、AI穿戴等创新终端具备溢价能力,消费电子零部件配套企业业绩更有韧性。(来源于财信证券20260623财信证券20260623《消费电子行业月度点评:存储涨价拖累手机出货,关注新兴终端增量环节》、上海证券20260625《电子行业周报:AI算力需求带动PCB产业链涨价,原材料议价能力增强》)

整体而言,存储与PCB的紧平衡格局是AI算力浪潮下的中长期产业趋势,而非阶段性供需错配。对消费电子产业链来说,成本端的持续压力将加速行业洗牌,低端产能加速出清,掌握高端供应链资源、布局创新终端的企业将持续受益;而国产替代的深化推进,也将为国内存储、PCB企业打开更广阔的成长空间,成为贯穿下半年的核心产业主线。

把握AI硬件超级周期,一键布局消费电子龙头!消费电子ETF汇添富(159178)迎“AI终端创新+存储涨价+政策刺激”三重催化!标的指数“消费电子”含量同类领先!一键覆盖立讯精密、胜宏科技、兆易创新、东山精密、京东方A等,囊括上游关键元器件与中游组装龙头,链接从上游存储/PCB到整机龙头的全景机遇!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。