6月30日,A股市场震荡回调,AI产业链走强!截至10:13,科创人工智能ETF汇添富(589560)涨超2.5%,一度涨超3%!AI芯片板块跟涨,科创芯片ETF汇添富(588750)、科创芯片设计ETF汇添富(589290)双双涨超2%!

科创人工智能ETF汇添富(589560)标的指数成分股多数冲高,奥比中光涨超9%,安路科技、乐鑫科技涨超8%,海光信息、寒武纪等涨超4%,芯原股份、金山办公等微跌。

【科创人工智能ETF汇添富(589560)标的指数前十大成分股】

截至10:37,成分股仅做展示使用,不构成投资建议。

AI大模型迭代加速!DeepSeek团队宣布,DeepSeek V4正式版计划于7月中旬上线,并同步引入峰谷定价策略。根据公布的价格表,高峰时段API价格为平时价格的两倍,平时价格与现行V4 API定价持平。马斯克宣布,xAI最新大模型Grok 4.5已在SpaceX和特斯拉内部启动Beta测试,早期评测显示其性能已接近甚至可能超越Anthropic的Claude Opus。xAI计划今年剩余时间每月发布一个全新大模型。

AI基建如火如荼,新一轮超级扩产周期启动!韩国联手三星电子、SK集团两大半导体巨头,公布以半导体、物理AI、AI数据中心为核心的“三大超级项目”,未来将在AI相关领域总计投入超过4755万亿韩元,规模达韩国史上最大量级。韩国希望建立本土AI生态系统,支撑该国未来二三十年发展。韩国官员预计,五年内将DRAM生产能力翻倍,全球内存市场将在5年内增长四倍。

当前,AI交易火热,却也引发了市场担忧。国际清算银行(BIS)在其最新年度报告中发出多重警告,将AI泡沫破裂、通胀反弹与财政压力列为当前全球繁荣面临的三大核心威胁。那么,立足当前,借鉴历史,AI产业链究竟走到哪了?

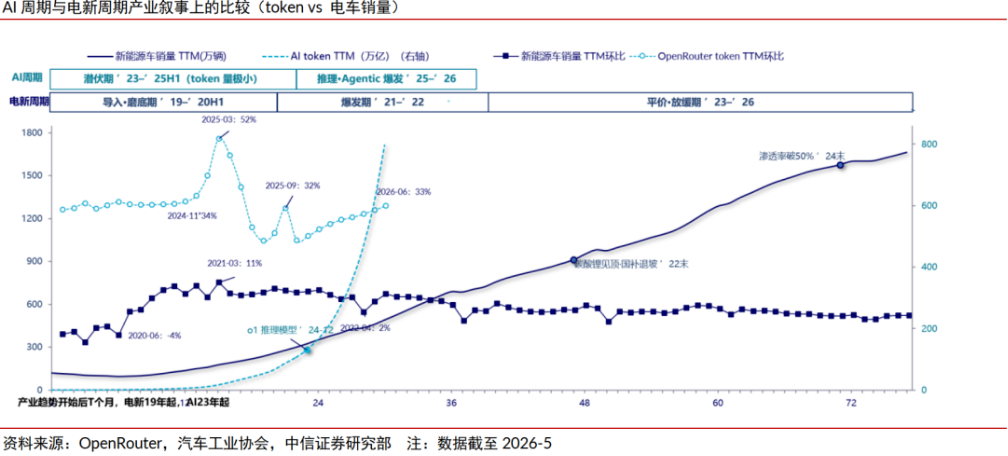

【以史为鉴:本轮AI更像锂电周期,而非互联网泡沫】

中信证券指出,两轮行情同属“渗透率加速下的周期品行情”,区别在于电新由消费需求直接传导,而AI是token消费加速→Capex→中上游硬件的间接传导,因而对渗透率波动更敏感、加速点也更多;其波动本质都是“供需缺口+涨价”,属周期股框架而非估值框架——不同于互联网泡沫靠干拔估值(纳指fwd PE 60x),锂电与AI都建立在真金白银的Capex/消费与真实高盈利之上,且当前估值未明显泡沫化(纳指动态PE不到30x)。两者都能按大宗属性拆成上中下游子品类(资源→材料/元件→终端应用);就位置而言,AI≈电新的2021年—中游(英伟达)先主升,上游(存储/材料)2025年底才点火。

【立足当下:相比电新行情,AI走到哪里?中期业绩与估值如何演绎?】

具体到时点来看,当前的AI相当于2021年中旬的电新,偏上游的动态PE还没有坍缩、业绩预期刚开始上调。

中信证券用整体法去计算上中下游公司的在一轮完整周期中的市值变化,行情中期通常会出现一段上游远跑赢中下游、但最终回归的过程,其启动点即产业容量大到能影响供需平衡表之时(锂电对应2020.9–2021.9,AI则在2025.6后材料行情启动、振幅与覆盖面已超电新);更关键的是,电新的市值顶领先业绩顶约6个季度——中上游核心公司在业绩暴涨期整体法计算的PE反被从137x压到18x,大多数真正的顶出现在2021Q3,可见卖点不在业绩/毛利兑现,而在市值、估值、筹码先一步松动的那一刻,而全球AI中上游当前整体PE_ttm已从100x回落到40x,差不多类似电新2021年中旬,业绩还会兑现、但估值很难再提升;此外卖方预期具有明显偏离性,根据Visible Alpha一致预期,分析师model对上游的一致预期在早期总比中下游更保守、后期又总比中下游更激进,一旦上游盈利/ASP一致预期大幅上调,股价多半已离顶不远,而AI中上游外资盈利一致预期要到1H26才开始普遍上调、中上游动态PE也尚未开始坍塌(反映本轮业绩爆发力更强、中期供给预期更紧)。

【锚定未来:通过哪些信号可观察AI趋势?】

1)短期紧盯“最不紧缺”品种的价格见顶——电新周期里最紧缺的碳酸锂、钴商品价滞后股价近一年、几乎无参考意义,真正领先的反而是供需没那么紧的品种(如2021年电解液:供需最松,价格率先在4Q21随需求边际放缓走平,股价同步转弱);映射到AI,DRAM≈碳酸锂(敞口直接、产能克制,涨价最领先),硅片≈电解液(涨价最晚最小、结构性过剩、消费敞口大),且NAND现货涨价已边际放缓,因此重点紧盯硅片,一旦进入价格平台期,可能就是短期见顶信号。

2)其次看上下游价格博弈:电新周期上游股价2021Q4见顶,而特斯拉首次提价在2021年3月底、国内外车企集体密集提价与长城汽车欧拉停产基本集中在4Q21–1Q22;AI方面苹果对新机提价、与美光博弈存储采购价于2026年6月发生并持续发酵。

3)再看Capex公告密度,它在电新里对上游股价的解释力远好于商品价(披露即影响中期供需表预期),但本轮AI海外主导、扩产更难、货币更紧,国内Capex公告前瞻效力或弱于电新,海外的大规模扩产才是警戒信号。

4)最后,拥挤度与扩散度的坍缩才是结束信号、目前均未触发:拥挤度是“必要非充分”指标、松解才是终点,扩散度看新高占比(掉头领先股价顶),电新2021年新高占比顶62%、领先价格顶3–4个月,而AI当前拥挤度虽已逼近历史新高,但新高占比尚未下滑、龙头抱团仍未松解。(来源于中信证券20260630《供需缺口交易的一体两面:AI中上游当前位于20-23年锂电周期的哪个阶段?》)

全链条布局人工智能发展红利,认准高成长、高弹性的科创人工智能ETF汇添富(589560)。科创人工智能ETF汇添富(589560)紧密跟踪科创人工智能指数,指数精选30只成份股,荟聚AI“软硬件”龙头,软硬件占比“三七开”,全面布局AI算力+技术+应用三大环节,充分受益于“政策驱动+技术迭代+基本面稳健增长”三重催化。科创人工智能ETF汇添富(589560)还有单日20CM的涨跌幅优势,抢反弹更快!习惯场外申购、定投的投资者可重点关注联接基金(A:026654,C:026655),支持7*24h申赎!

硬件方面,AI基建迎超级周期,存储、CPU、晶圆、先进封装等供需缺口全面超预期,科创芯片ETF汇添富(588750)标的指数CPU/GPU+存储+先进制造含量高达82%!高度聚焦高纯度芯片赛道。20CM涨跌幅“大长腿”轻松把握高景气赛道成长机遇。场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

更聚焦到设计层面,科创芯片设计ETF汇添富(589290)聚焦产业链高价值量环节,算力+存储含量高达74%,有望充分受益于AI浪潮与自主趋势下的芯片产业链历史性发展机遇,20CM大长腿更有助于轻松把握本轮超级周期!