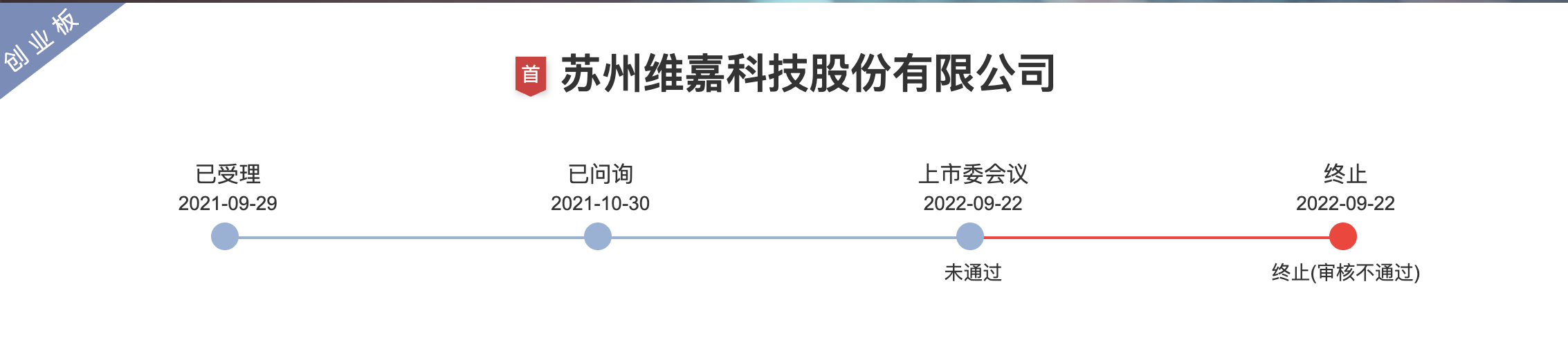

在深交所创业板IPO折戟后,苏州维嘉科技股份有限公司(简称“维嘉科技”)转战科创板,6月29日在上交所披露招股书。

此前公司曾于2021年9月递表创业板,但在回复了三轮问询后,被深交所上市审核中心给予审核不通过的决定,后重启辅导并转战上交所上市。

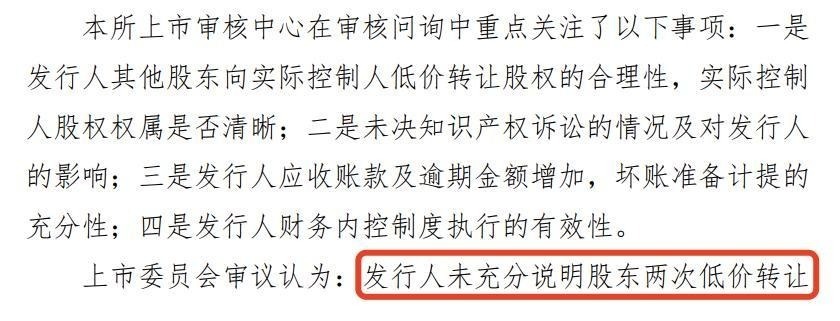

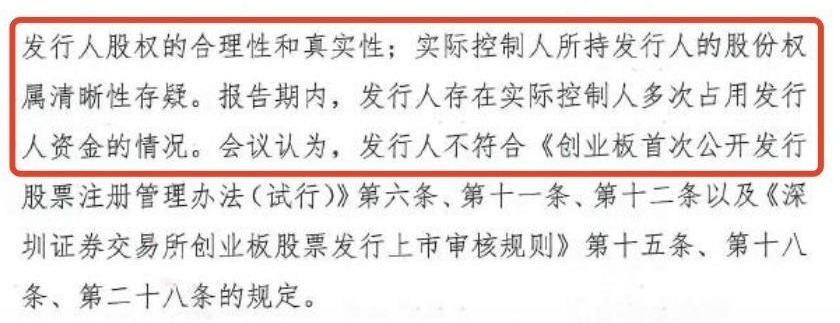

根据深交所公告,维嘉科技此前不通过的原因主要集中于公司未充分说明股东两次低价转让公司股权的合理性和真实性;实控人所持公司股份权属清晰性存疑;实控人曾存在多次占用公司资金的情况几点,上市委员会审议认为前述情况不合规。

根据最新招股书,公司所处电子封装专用设备行业,主要为下游PCB制造及集成电路封测过程中的钻孔/精密背钻、成型/精密成型、智能检测、分选等制程环节提供专用设备,产品包括PCB专用设备、集成电路封测设备等。

本次公司拟募资26.62亿元用于AI PCB钻铣设备生产基地建设项目、AI PCB智能检测及集成电路封测设备研发生产项目、AI PCB及先进封装专用设备研发中心建设项目等,其中7亿元用于发展和科技储备资金。

财务数据显示,2023年至2025年(以下简称“报告期”)公司营业收入分别为4.23亿元、8.22亿元、10.28亿元;归母净利润分别为-906.45万元、3,777.83万元、1.08亿元。期内公司钻孔及精密背钻工艺制程设备相关产品收入占主营业务收入的比例分别为79.38%、82.75%及86.98%,总体占比较高。

报告期内,公司研发费用分别为4,420.58万元、4,945.05万元和6,146.86万元,研发投入持续增加,并构建了较高水平的研发平台与专业研发团队。

报告期各期,公司向前五大供应商的采购金额占同期原材料采购总额的比例分别为34.82%、38.39%及42.55%,供应商集中度有所上升。

维嘉科技表示,公司部分原材料供应商相对集中,与相关原材料市场格局、核心零部件性能要求、下游客户基于既有生产工艺及设备运行经验形成的零部件选型偏好,以及公司供应链管理策略等因素有关。

股权结构方面,邱四军为公司控股股东、实际控制人,目前合计控制公司46.21%股权对应的表决权,本次发行完成后,其控制的公司表决权比例将下降至34.66%。

公司提示,若未来公司股权结构变动或其他因素致使邱四军控制力降低,公司存在实际控制人控制权不稳定的风险,进而可能对经营决策、发展战略、内部控制及管理团队稳定性产生不利影响,最终影响公司经营业绩与持续发展。

在本次招股书中,维嘉科技披露,报告期内公司不存在资金被控股股东、实际控制人及其控制的其他企业以借款、代偿债务、代垫款项或者其他方式占用的情形。

来源:读创财经