作为国产人工心脏领域的龙头,以及科创板第五套上市标准重启后首家获受理的创新医疗器械企业,核心医疗启动IPO以来一直处于资本市场的聚光灯下,如今终于迎来了上会时刻,向“人工心脏第一股”发起冲刺。而彰显其价值底色的,是一份持续变好的业绩、一条清晰的第二增长曲线,以及在全球范围内领先的技术实力、全面的产品矩阵等。

业绩持续兑现,双线格局已显

核心医疗是一家尚处于商业化早期的硬科技企业,但已展现出业绩持续爆发的趋势,与科创板高创新、高成长、高弹性的特质充分匹配。2023年至2025年,其营收和毛利率均实现了“三级跳”,营收分别为1655.03万元、9368.84万元、1.64亿元,毛利率分别为66.25%、69.66%、74.79%。进入2026年,其一季度营收达4989.86万元,同比增长56.99%,同时亏损程度大幅收窄,进一步提升盈利能力。

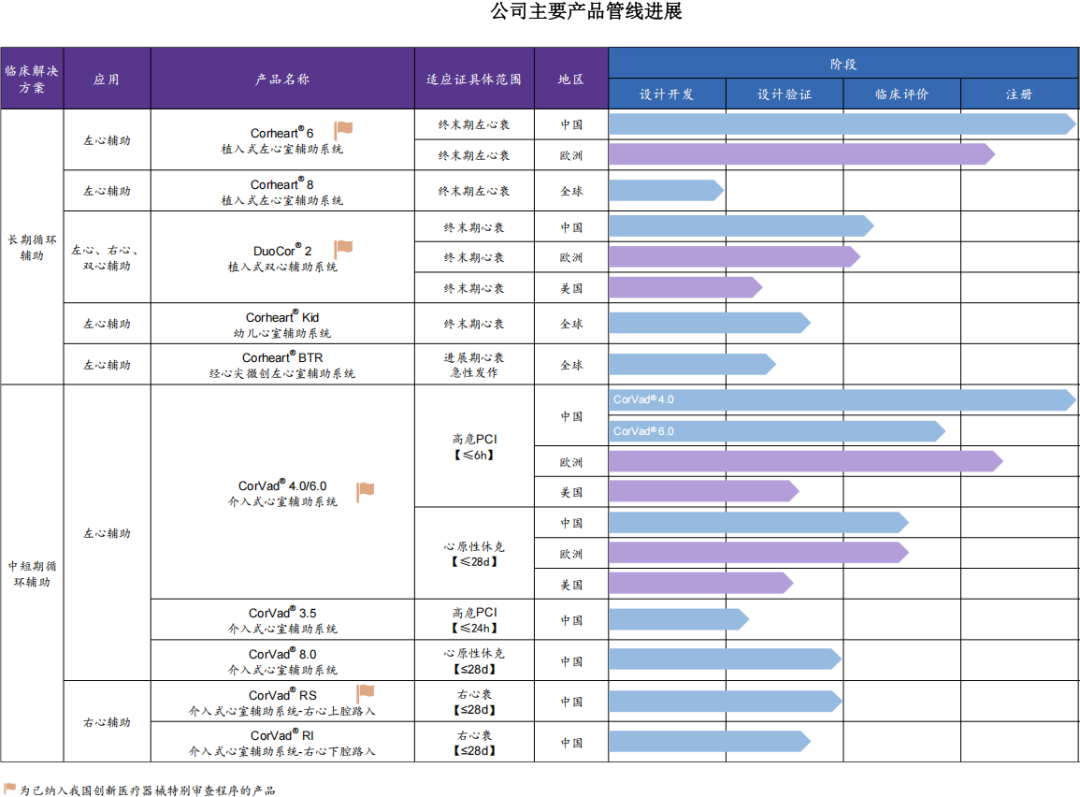

这份成绩背后,核心医疗自主研发的植入式人工心脏产品Corheart 6稳坐国内市占率第一的位置,2024年国内终端植入量市占率达到45.90%,2025年1-5月这一数字攀升至52.86%,进一步拉开与其他厂商的领先距离。目前,这款产品累计植入量突破1300例,成为全球第二款、中国首款突破千例大关的全磁悬浮人工心脏。

更值得关注的是,核心医疗的介入式人工心脏产品CorVad 4.0已经实现商业化,这款产品成为国内首款获批上市的介入式人工心脏,填补了市场空白,今年已正式进入临床应用。这意味着核心医疗转向了多元驱动的增长模式,第二增长曲线已经显现。

介入式人工心脏的市场空间有多大?全球巨头已经给出了答案。

2022年,强生以166亿美元收购Abiomed——凭借Impella系列强势垄断介入式人工心脏市场的设备制造商,创下同年全球医疗器械行业最大并购案。这笔并购为强生带来的回报,同样颇为可观。2023财年至2025财年,Abiomed的收入从13.06亿美元提升至17.51亿美元;2026财年第一季度,Abiomed实现收入4.88亿美元,同比增长16.3%,继续保持高速增长。

支撑这一表现的,是持续攀升的临床需求,既源于庞大的心衰患者基数,也来自技术发展带来的更替效应。根据弗若斯特沙利文,2024年全球心衰患者近6300万,中国心衰患者超1500万,2033年将分别增长至超7150万人、超1750万人,适用于短期急救的介入式人工心脏具备更为广阔的患者群体和应用空间,常见的两大核心应用场景是高危PCI、心原性休克。同时,面对上述应用场景中的心衰患者,传统治疗方式往往具有局限性,导致临床中存在巨大的救治缺口,临床指南中对于传统治疗手段的推荐等级逐步下降,亟需介入式人工心脏产品填补这一空白。弗若斯特沙利文预计,到2033年全球中短期人工心脏市场规模将达93.3亿美元。

具体到高危PCI应用场景,其市场已释放了强劲的增长信号。弗若斯特沙利文预计全球高危PCI手术量将在2033年达到557.1万台,2024年至2033年的复合年增长率为10.8%;国内市场高危PCI手术量预计到2033年将增至77.2万台,2024年至2033年的复合增长率高达16.7%。

未来,核心医疗有望凭借植入式人工心脏的稳固基本盘,以及介入式人工心脏这一新增长曲线,实现持续发展。而且,这两条产品路线共同覆盖了心衰治疗长期支持+中短期救治的完整临床场景,有望创造协同效应,也能够分散单一产品可能面临的竞争压力,从而提升经营质量。

技术领先、产品多元,强势领跑行业

核心医疗的强劲发展势头,源于其领先的技术实力与全面的产品矩阵。

人工心脏是典型的硬科技赛道,研发门槛较高,产品结构精密复杂,素有“医疗器械皇冠上的明珠”之称。这也使得全球人工心脏企业的产品布局普遍较为单一。而核心医疗已积累多项核心技术并建立成熟的核心技术平台,支撑多管线快速延伸与协同开发,并持续构建多元、完整的产品矩阵,培育新增长曲线。目前,核心医疗已布局5款植入式与6款介入式人工心脏,全面覆盖长期支持与短期急救、左心与双心、成人与儿童等临床需求,在植入式与介入式产品路线上各有1款产品获批上市,成为全球唯一一家达成该成果的人工心脏企业,另有多款产品处于临床推进阶段。

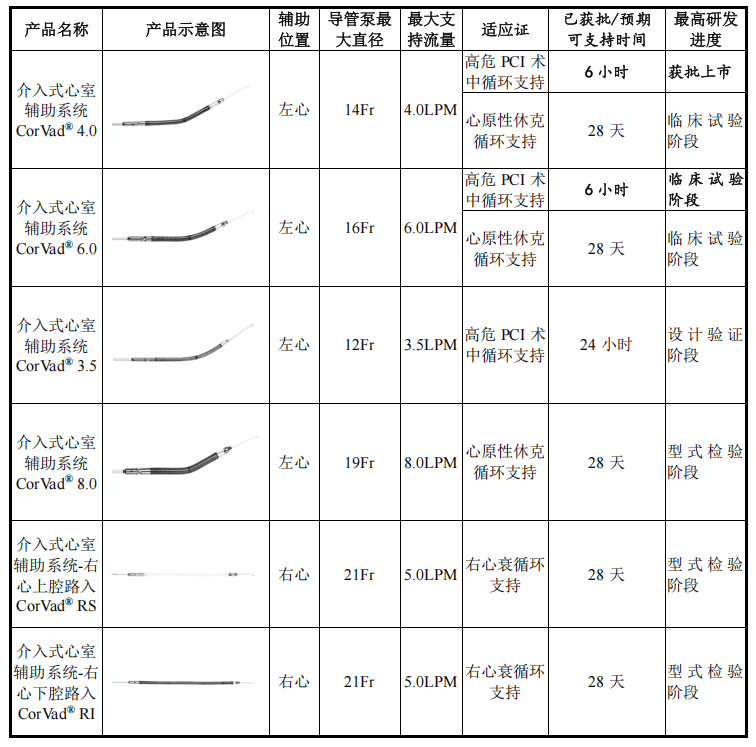

同时,在介入式产品布局上,核心医疗实现了技术路线与商业化进展的双重领先。公司不仅突破了国际巨头构筑的技术壁垒,以原创技术打造出国内首款获批上市的介入式人工心脏CorVad 4.0,近期还有一款介入式右心室辅助装置进入了中国创新医疗器械特别审查程序。

从技术路线来看,CorVad 4.0通过采用国际原创血管内微型化“轴向磁通多驱电机技术”等,显著提升电机效率,较国际竞品在相同泵体直径下实现更高的泵血流量,同时提高血液相容性,有助于延长设备的支持时间。这精准契合了介入式人工心脏的临床开发目标,从而打造出更满足临床需求的产品。

从商业化进展来看,核心医疗持续抢占市场先机。目前,国内同业仍主要发力介入式左心室辅助装置,赛道布局较为集中,核心医疗率先覆盖右心临床需求,进一步拓展治疗边界,并形成更完善的产品矩阵,打开市场空间。基于我国每年急性心衰的发病人数以及急性右心衰在急性心力衰竭患者中的比例推算,我国每年急性右心衰新发病例约9万人。

在植入式产品布局上,核心医疗亦以原创技术突围,打造出了代表国际领先水平的技术产品,引领行业创新升级。

核心医疗自主研发的Corheart 6采用了国际原创的轴向全磁悬浮式电机结构与“分时分区动态轴向全磁悬浮控制技术”,以系统集成能力攻克产品小型化的行业迭代难题,同时提高血液相容性、降低功耗,整体提升产品性能。这款产品为全球体积最小、重量最轻的商业化磁悬浮植入式人工心脏,泵体仅90克、直径3.4厘米,较国际主流竞品重量减轻50%、体积缩小30%。注册临床研究数据还显示,其植入后2年生存率达86%,相较于国际同类主流产品展现出优秀的生存获益表现,在2年随访期间未发生任何泵血栓形成、设备故障或溶血等不良事件,低不良事件发生率处于国际领先水平。

更具前瞻性的是,核心医疗研发的磁悬浮一体化植入式双心辅助系统DuoCor 2,直面全球“全心衰竭”长期治疗难题,有望作为“First-in-Class”产品填补全球产业“无人区”。这也将进一步巩固其技术引领地位。

此外,核心医疗深挖专利护城河,保障技术创新的价值。截至2025年末,公司合计已取得境内授权专利253项,其中境内授权发明专利115项,该数量位居国内人工心脏领域前列。这道专利壁垒也在进一步抬高行业竞争门槛,为核心医疗继续推动技术创新和产品矩阵完善筑牢根基。

战略合力,全球化进程按下加速键

放眼全球市场,本次科创板上市后,核心医疗将获得资本加持的战略合力,亦有望按下全球化进程的加速键。由国际巨头主导的全球人工心脏市场,将真正迎来一个来自中国的强劲挑战者。

核心医疗的全球化底气,首先来自被持续验证的技术实力。从植入式到介入式,核心医疗的核心技术产品已在临床研究层面与国际巨头的“正面切磋”,实现亮眼表现。

在出海节奏上,核心医疗也早已迈出实质性步伐,持续推进产品的全球同步申报,其中Corheart 6已提交CE注册申请,开展覆盖欧洲心血管领域多家一流医院的多中心临床试验,开始接受全球核心市场的严格检验。在其他海外地区,这款产品也已陆续获得哥伦比亚、乌克兰等多地海外上市许可,创造中国人工心脏企业在境外获批上市的“出海”记录。

依托技术、产品与商业化的多重核心优势,叠加资本市场的赋能助力,核心医疗将持续夯实行业龙头地位、加速全球化布局,打破海外巨头的长期垄断,以中国原创硬科技力量重塑全球人工心脏行业格局,助力国产高端医疗器械走向世界舞台中央。