2026年,被业内广泛视为人形机器人量产元年。从特斯拉Optimus的迭代到宇树、优必选、智元等国内企业的加速布局,然而,量产的关键瓶颈从来不在概念层面,而在成本结构——其中,减速器、伺服系统、控制器三大核心部件合计占整机成本的60%—70%,是降本提效的主战场。

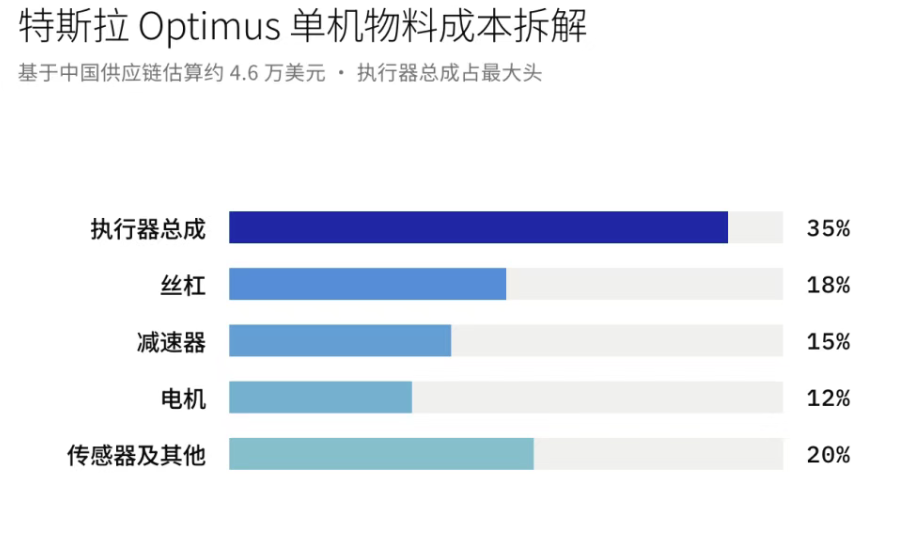

以当下火热的特斯拉Optimus人形机器人为例。单机物料成本拆解显示,执行器总成以35%占比居首,丝杠、减速器、电机等上游核心零部件合计占整机成本六成以上,其中执行器总成、丝杠与减速器三者合计占比高达68%,而内含灵巧手的传感器及其他部件占20%且技术难度最高。依托成熟的中国供应链体系,Optimus单机物料成本可控制在约4.6万美元。(数据来源:Counterpoint Research 2026.06.10《Tesla to Leverage EV Experience and Chinese Partners to Ace Humanoids Market, Unlock Huge Revenue Potential》)

而一旦完全脱离中国供应链,该成本将飙升至约13.1万美元,差价接近3倍。这一巨大成本落差充分凸显了中国在机器人核心零部件领域的强大制造能力与显著成本优势,国产供应链已成为全球人形机器人量产降本不可或缺的关键支撑。

数据来源:Counterpoint Research 2026.06.10《Tesla to Leverage EV Experience and Chinese Partners to Ace Humanoids Market, Unlock Huge Revenue Potential》

国证机器人产业指数,作为聚焦硬件、人形机器人"含量"更高的指数工具,正成为把握这一轮产业变革的关键配置窗口。

减速器:从海外垄断到国产突围

减速器是人形机器人技术壁垒最高的核心部件,被誉为机器人的"精密关节"。它承担着降低转速、提升扭矩的关键作用,直接决定了机器人的运动精度与稳定性。长期以来,这一领域被日本企业牢牢把控:纳博特斯克占据全球RV减速器市场90%以上份额,哈默纳科在谐波减速器领域市占率超80%。但国产替代的浪潮正在打破这一格局。(数据来源:上市公司财报截止2025.12.31 注:相关个股仅为指数成分股展示,不作为个股推荐)

据中国机器人产业联盟零部件调研数据,2023年国产RV减速器市场占有率仅18.7%,单台减速器采购价高达1280元;而到了2026年,国产减速器国产化率突破72%,同规格产品采购价降至410元,单台减速器成本降幅达67.9%。(数据来源:中国机器人产业联盟截至2026.06)

从产业逻辑看,减速器的国产替代不仅意味着成本下降,更意味着供应链安全。随着2026年人形机器人出货量预计突破10万台,核心部件订单同比增长超500%,拥有自主减速器产能的企业将在这一轮量产潮中占据先发优势。(数据来源:《2025中国具身智能产业发展白皮书》 日期:2025年11月20日)

伺服系统:行业正在换上国产"芯"

与减速器类似,伺服系统也曾是日系企业的天下。但国产厂商的追赶速度同样惊人。数据显示,伺服电机国产化率从2023年的23.1%升至2026年的69.5%,单机电机均价下降48.3%。

国产伺服电机价格已压至日系产品的三分之一,单价从2000元降至500元级别。(数据来源:国家统计局截至2026.06)

从细分个股观察,汇川技术作为国产伺服系统龙头,市占率达28.2%,已实现控制器+伺服+本体全栈自研,其伺服系统适配人形机器人28自由度需求,并已为特斯拉Optimus旋转执行器送样。鸣志电器在空心杯电机领域跻身全球前三,产品已向特斯拉送样,2024年伺服系统业务增速超40%。步科科技作为无框力矩电机国产龙头,市占率近50%,其产品在相同扭矩下较进口减重30%,成本较进口低30%—40%,已批量应用于国产机器人。(数据来源:上市公司公开资料截至:2026.06.25 注:文中相关个股仅为指数成分股展示,不作为个股推荐)

公司市场地位/市占率核心技术/产品优势客户/应用进展汇川技术国产伺服龙头,市占率28.2%控制器+伺服+本体全栈自研;伺服系统适配人形机器人28自由度需求已为特斯拉Optimus旋转执行器送样鸣志电器全球前三2024年伺服系统业务增速超40%产品已向特斯拉送样步科科技国产龙头,市占率近50%相同扭矩下较进口减重30%;成本较进口低30%—40%已批量应用于国产机器人

数据来源:上市公司公开资料整理截至:2026.06.25 注:文中相关个股仅为指数成分股展示,不作为个股推荐

控制器:机器人的"大脑"走向自主可控

控制器虽然控制器的技术壁垒相对减速器和伺服系统较低,但高端控制器对实时性、多关节协同及AI算法融合的要求极高,长期以来由发那科、安川、KUKA等外资品牌主导。

然而,AI大模型正在重塑控制器的价值逻辑。2026年,行业竞争焦点正从硬件本体转向"大脑"能力,具备大模型技术的企业将率先抢占商业化制高点。这意味着,控制器不再是孤立的硬件模块,而是与感知、决策、执行深度融合的智能中枢。在这一方向上,中国企业与海外巨头的差距正在快速收敛。

国证机器人产业指数:聚焦硬件龙头的配置工具

当产业趋势已经明确指向人形机器人量产,投资者面临的核心问题从"要不要投"转变为"如何高效投"。产业链环节繁杂,技术路线尚未完全收敛,个股选择难度极大,单一公司风险不容忽视。此时,国证机器人产业指数的配置价值便凸显出来。

国证机器人产业指数采用“窄而精”的编制思路,优先选取机器人本体和核心零部件公司,高度匹配价值增量环节。根据Wind数据,该指数成份股中约75%的权重属于人形机器人概念股,紧扣量产主线。2026年6月调样后,其前十大成份股全部为机器人本体及核心零部件(减速器、伺服、3D视觉等)相关公司,硬件纯度极高,几乎没有软件或系统集成类公司稀释浓度。(数据取用Wind人形机器人概念指数成分股与国证机器人产业指数交集截至:2026.06.15)

值得一提的是,该指数于2024年4月完成编制方案修订,将原有范围从"机器人、数控机床和工业自动化设备"调整为"涉及机器人本体、核心零部件及相关领域",选股规则更加聚焦于与人形机器人本体及其核心零部件相关的上市公司。这一修订使得指数的"人形机器人含量"大幅提升。

先发积淀+场内外双通道布局:机器人ETF景顺(159559)的产品矩阵优势

机器人ETF景顺(159559)成立于2023年11月30日,是目前市场上较早跟踪国证机器人产业指数的ETF产品之一。相较于2024年后陆续成立的同类产品,该基金已完整经历了2024年至2026年机器人板块的多轮预期博弈与产业催化周期。

从业绩表现观察,截至2026年5月15日,机器人ETF景顺(159559)近两年累计收益率为60.81%,业绩基准收益率为62.96%,同期沪深300指数涨幅仅为34.02%。(数据来源:Wind 截至:2026.05.15 注:景顺长城国证机器人产业ETF(159559)成立日期为2023.11.30,2024-2025年收益为 5.18%、35.07%,同期业绩基准收益为4.42%,36.99%)

此外景顺长城依托自身优势,形成场内ETF+场外联接,覆盖多元交易场景的全矩阵产品网。除机器人ETF景顺(159559)外,景顺长城还布局了国证机器人产业ETF联接A(020893)与联接C(020894)。联接基金主要通过投资于目标ETF,紧密跟踪标的指数,起购门槛更低,适合习惯通过银行、第三方平台等场外渠道参与配置的投资者。

常见FAQ解答

Q1:为什么说机器人板块近期重新回到关注视野?

2025年以来,具身智能首次写入政府工作报告,北京、深圳等十余省市出台专项支持政策,覆盖中试基地、产业基金等具体环节。产业端,2025年人形机器人领域投融资案例约286起,融资总额约668亿元,较2024年呈倍数级增长。特斯拉Optimus量产倒计时,国内厂商万台级订单落地,板块正从"主题概念"向"产业趋势"过渡。(数据来源:高工机器人截至:2025.12)

Q2:机器人ETF景顺(159559)有哪些值得关注的特点?

跟踪国证机器人产业指数,50只成份股覆盖核心零部件、本体制造及应用端,机械设备与电力设备权重合计超62%,产业链完整度高。前十大权重股占比约38.55%,聚焦绿的谐波、双环传动、汇川技术等细分领域龙头。基金规模达26.40亿元,成立以来累计收益51%,业绩基准收益率为48%;近两年收益60.81%,业绩基准收益率为62.96%。(数据来源:Wind 截至:2026.05.17)

Q3:跟踪的是什么指数?

跟踪国证机器人产业指数(980022),选取50只业务涉及机器人本体、核心零部件及其他机器人产业相关领域的上市公司,覆盖从上游减速器、伺服系统到中游本体制造、下游应用场景的全产业链,强调机器人属性与产业纯度,适合作为观察该细分赛道的指数化工具。

Q4:与其他科技/制造指数有哪些差异?

相比科创50、创业板50等宽基科技指数,国证机器人产业指数行业分布更聚焦机械设备、电力设备等硬制造领域,不含半导体、互联网等分散标的,人形机器人概念股占比超73%,"机器人纯度"较高。相比泛制造业指数,其成份股筛选更强调机器人本体与核心零部件关联度,风险收益特征更贴合机器人产业周期。