A股主要指数今日集体上涨,截止收盘,沪指涨0.50%,收报4094.40点;深证成指涨2.48%,收报16205.56点;创业板指涨2.99%,收报4342.71点;科创50指数涨3.85%,收报2207.86点。沪深京三市成交额3.29万亿,较昨日缩量2455亿。

行业板块涨多跌少,机器人、光学光电子、半导体、军工电子、航天装备、通信设备板块涨幅居前,动物保健、医药商业、中药、煤炭、银行板块跌幅居前。

个股方面,上涨股票数量超过3000只,170只股票涨停。

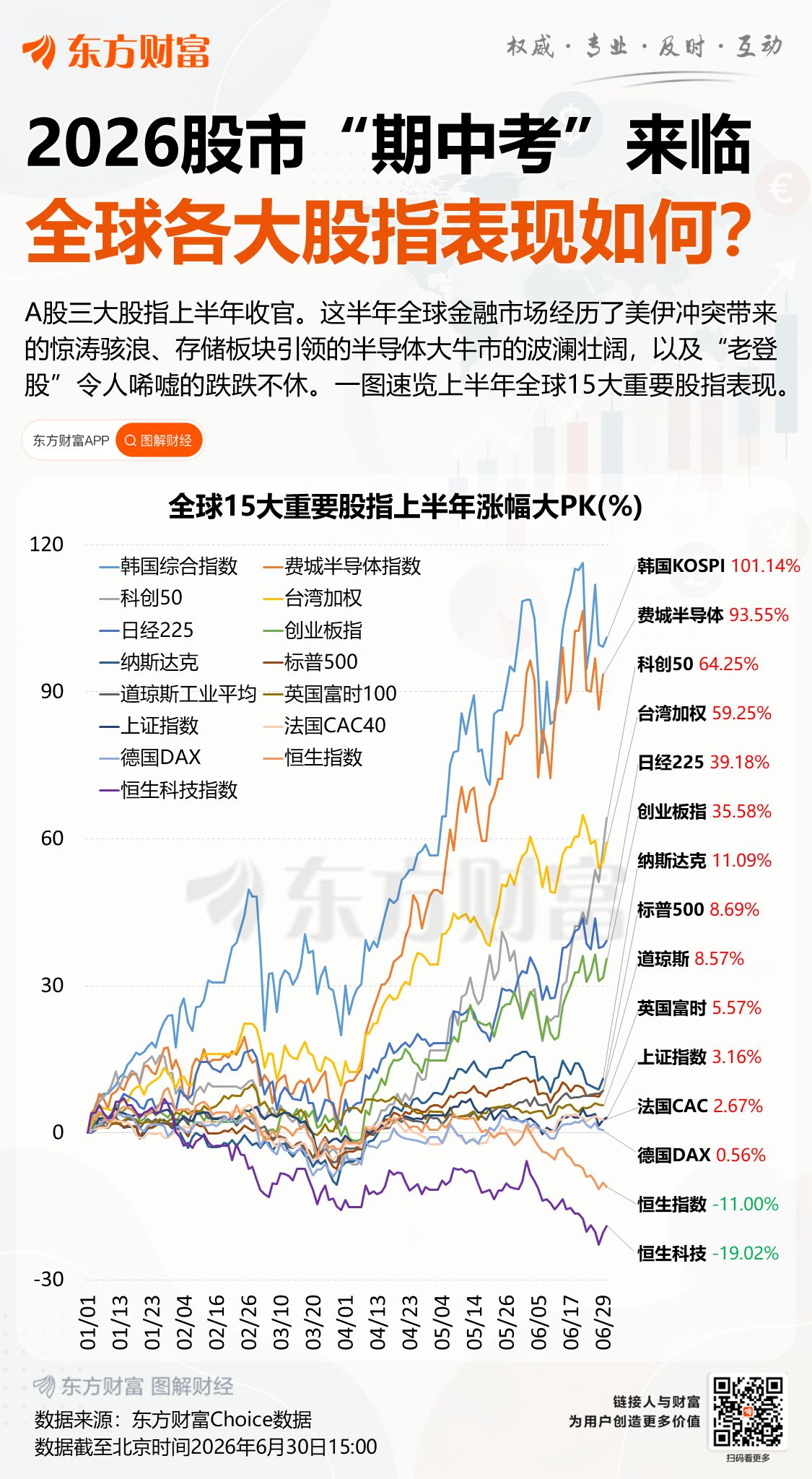

A股今日半年度收官,从上半年市场表现来看,三大指数全线收涨,交出亮眼成绩单。科创50指数半年大涨超64%的半年度涨幅强势领跑,创业板指涨超35%。板块行情结构性极致分化特征凸显,整体跌多涨少,个股涨跌幅中位数超-14.0%,但仍有逾百股半年涨超200%。科技股获资金追捧,半导体产业链、CPO、PCB等多个热点轮番活跃。半导体材料股中船特气大涨超770%,问鼎上半年“股王”。今年上半年涨幅前五的个股,PCB概念股独占2席,其中宏和科技、金安国纪大涨超600%。而大消费板块走势较弱,其中白酒概念跌幅居前,古井贡酒跌近40%。

今日要闻

国务院:深入实施“人工智能+”行动 促进智能产品和服务规模化商业应用

6月29日,国务院总理李强主持召开国务院常务会议,听取人工智能发展情况汇报,会议提出,要深入实施“人工智能+”行动,发挥我国产业体系完备、应用场景丰富等优势,促进智能产品和服务加快规模化商业应用。

6月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.3个百分点,重返扩张区间。从企业规模看,大型企业PMI为50.7%,比上月下降0.4个百分点,仍高于临界点;中型企业PMI为50.5%,比上月上升1.9个百分点,高于临界点;小型企业PMI为48.2%,比上月下降0.3个百分点,低于临界点。

工信部人士:加大富锂锰基正极、硅基负极、固态电解质等材料攻关

6月30日,中国汽车动力电池产业创新联盟2026年度论坛召开,工信部装备工业一司汽车发展处处长马春生表示:“加大关键技术攻关,支持上下游开展联合创新攻关,重点突破全固态电池、高比能锂离子电池等关键技术,加大富锂锰基正极、硅基负极、固态电解质等材料攻关,夯实技术能力;提升大规模智能柔性制造水平和检测验证能力,持续提高产品性能质量。”

商业航天催化不断!可回收火箭发射窗口临近 多只概念股获资金关注

6月29日,上交所官网显示,蓝箭航天更新提交相关财务资料,科创板IPO审核状态恢复为“已问询”。除了IPO有新动态,蓝箭航天研制的可回收火箭也传来好消息。6月29日,朱雀三号重复使用遥二运载火箭在东风商业航天创新试验区顺利完成静态点火试验。本次试验全面检验了火箭系统、发射场系统及两者之间的匹配性,各系统工作正常,试验数据与结果符合预期。

三星、海力士及美光被指操纵价格面临集体诉讼:借转型HBM减少传统内存供应

6月29日,据外媒报道,14名个人消费者和包括PC零售商在内的三家小型企业于6月25日在美国加州联邦法院提起诉讼,指控这三家生产全球大部分DRAM内存的公司从2022年起串通操纵供应和定价,导致过去四年内存价格上涨了约700%。

机构观点

中信证券:这轮AI更像电新周期、而非互联网泡沫

中信证券研报认为,2025年6月至今的这一轮AI交易相比于与2000年科网周期的类比,其实更像2021年的电新周期。当前的AI相当于2021年中旬的电新,偏上游的动态PE还没有坍缩、业绩预期刚开始上调。见顶信号有四:“最不紧缺”商品的价格见顶(2021年的电解液=现在的硅片)、下游的大范围涨价和成本抱怨、海外Capex披露密度提升、拥挤度/扩散度的坍塌。上游里估值低供给紧的品种行情越往后性价比越高。当前也更看好偏下游的品种,看好硅基里的存储链、燃机链、光模块、PCB、云厂商,碳+硅的算力金属、氟化工、磷化工。

中信建投:高油价与下游高景气形成共振,继续看好锂电设备与固态电池板块配置价值

中信建投研报称,锂电设备行业天然具有较强的资本开支周期属性,早期市场高增时,设备公司依赖下游电池厂大规模扩产实现高增长,但当下游产能利用率下降、扩产放缓时,设备订单会比终端需求更剧烈波动,即呈现典型的“二阶导”特征,因此设备厂一直在推进平台化与多元化转型,积极谋求第二增长曲线,目前来看初见成效。

中金:SiC/GaN等核心第三代化合物半导体器件有望持续受益数据中心电力相关系统升级

中金指出,在AI算力走向高密度、连续满载、强瞬态冲击之后,高压架构是数据中心供电系统发展的确定方向。在硬件技术进步推动下,2026年数据中心高压架构迎来落地元年。中金认为,SiC/GaN等核心第三代化合物半导体器件有望持续受益于数据中心电力相关系统升级,SiC有望统领机房侧(灰区)应用,而GaN有望在机柜内(白区)大规模渗透,从灰、白区分界线形成“SiC左,GaN向右”的市场格局,共同受益于数据中心电源方案迭代。

招商证券:关注科技板块分化走势

展望下半年A股行情,板块分化或进一步加剧,AI仍会是最大的主线,科技板块内部出现分化,概念炒作将被舍弃,资金有望切换至业绩确定且产业趋势具有持续性的方向,以及部分有望实现产业“从零到一”跨越的领域。围绕这一线索,下半年主要投资机会有望集中在海外算力、国产算力、资源品涨价、商业航天。