大连奥托股份有限公司(下称“奥托股份”)是国内首批打入奔驰、宝马、奥迪、大众供应链的白车身焊装设备商,6月17日公司的创业板IPO申请获深交所受理,保荐机构国泰海通证券(601211),拟募集资金11亿元。

作为一家给全球豪华车企造焊装线的老厂,奥托股份的亮点颇多,比如归母净利润和毛利率连年增长,但存在的问题同时不少,如继母和幼弟持股比例反超导致的控制权稳定性、境外项目长期亏损拖累业绩、大客户依赖及第一大客户更迭频繁等,尤其是公司存货跌价准备计提严重不足,如果按照可比公司计提比例均值计算,公司或许不符合创业板上市标准。

一边拿税收优惠,一边分红4000万

2025年,奥托股份归属于母公司股东的净利润1.12亿元,同比增长70.34%;前两年这个数字是2507万元、6583万元,三年翻了近4倍。

需要注意的是,2023年,奥托股份享受税收优惠2790万元,占当年利润总额的116.26%——也就是说,没有这笔税收优惠,公司账面是亏的。

报告期内,公司仅在2023年度实施过1次现金分红,金额4000万元,2024年2月和12月分批付清。需要注意的是,公司报告期的唯一分红发生在税收优惠力度最大的一年。也就是说,公司一边拿着2790万元的政府税收优惠,一边向为数不多的几个股东分红4000万,这合理吗?

申报稿显示,奥托股份的收入和利润确认存在很大的偶然性,公司智能生产线以“终验收”确认收入,一条线从设计到客户签字往往跨年。2025年第四季度,几个特大项目集中通过终验,单季就确认了全年51.94%的营业收入,其中3个特大项目合计收入占当季营收逾六成。一整年的成绩,压在年末那几张验收单上。2023年和2024年,公司同样存在某个季度收入规模和占比较大的现象,申报稿将此归结为当季验收了几个特大项目,而五家可比公司收入在每个季度间的分布较为平均,并未表现出太大的波动性,但申报稿却坚称“发行人主营业务收入的季节性分布符合实际业务情况,与同行业可比公司收入季节性分布不存在显著差异”。

奥托股份的综合毛利率从2024年的12.16%跳到2025年的21.90%,一年抬升9.74个百分点;营业成本同比下降20.85%,降幅远超营收的降幅10.97%。成本砍得比收入猛,毛利自然鼓起来。

申报稿表示,公司2023-2024两年综合毛利率偏低,主要是有9个规模较大、毛利率极低甚至为负的项目压着;剔除这批项目后,毛利率回到约18%至21%的区间。换句话说,2025年的“改善”,很大程度上是这批亏损项目终于交付出清,不再拖后腿。其中,白车身焊装智能生产线的毛利率,三年是10.83%、10.98%、19.85%——2025年的跳升,对应的正是低毛利项目的退场。

但是,五家可比公司的毛利率均值同样非常稳定,连续三年均处于17-18%区间。

亏损项目主要在海外。奥托股份在德国实施的几个项目,因无法派国内团队现场施工、转而高价采购欧洲当地劳务,毛利率极低或为负。

公司整体的境外收入占比也从19.60%降到7.09%。海外这条曾被讲成“高溢价”的线,实际是把利润往下拽的那只手。

需要厘清一点:利润增长的真实归因是高毛利新项目集中验收加德国低毛利项目出清,毛利率不是涨上来的,是亏损项目填完了。那撑利润的订单本身,稳不稳?

存货跌价计提不足,创业板定位存疑

订单的答案,藏在一份剧烈轮换的客户名单里。

奥托股份前五大客户的销售占比,三年分别为87.86%、75.90%、80.63%,集中度在装备制造和拟IPO企业中均属于高位。2025年,公司的五大客户分别是一汽集团36.09%、BMW 23.20%、Tesla 8.58%、蔚来7.35%、零跑5.42%。集中本身是行业常态,扎眼的是公司第一大客户年年更换:2023年是北汽集团(35.33%),2024年是大众(24.70%),2025年又变成一汽集团(36.09%)。每年挑大梁的都不是同一个,订单的连续性就成了问号。

由于面对的是议价能力超强的汽车整车企业,奥托股份的回款不可避免地就会存在问题。2025年,公司营收下滑约11%,应收账款账面值却从2024年的1.21亿元增至1.85亿元,增幅52.3%;应收账款账面余额占营业收入的比例三年为7.48%、7.81%、13.14%。营收在缩,欠条在涨,这个剪刀差是回款质量的直接警报。其中一笔已经现了原形:2025年公司对客户江西亿维的310万元应收账款全额计提减值,该客户已停产并成为失信被执行人。

虽然一年增长超50%,但与存货相比,应收账款的绝对金额并不算高,公司的存货更为夸张:报告期期末分别为22.3亿元、23.37亿元和28.73亿元,占流动资产的比例分别为78.25%、75.93%和76.87%,常年接近8成,对于一家营收16亿元左右的公司来说,如此之高的存货会占用大量的资金,“存货中最主要构成为尚未达到验收状态的智能生产线在产品”。即便如此,由于体量过于庞大,奥托股份每年计提的存货跌价准备较高,分别为8972万元、3078万元和5267万元,个别年份甚至超过归母净利润,且未来公司也不排除进一步发生存货跌价的风险。

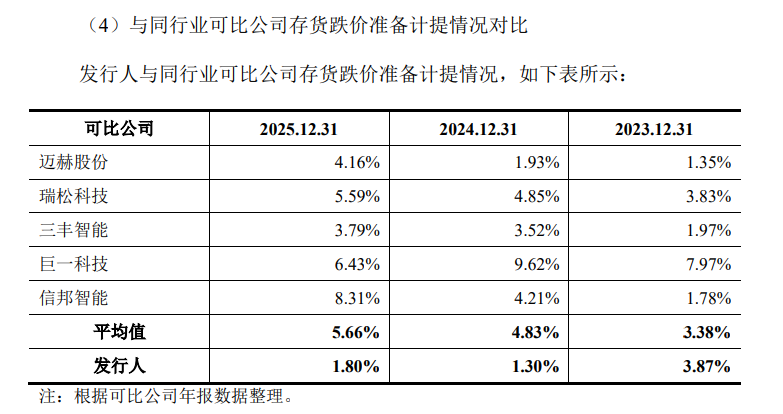

需要说明的是,虽然每年计提数千万元的存货跌价准备,但与可比公司相比,公司仍存在存货跌价准备计提不足的问题。2023-2025年,公司存货跌价准备计提比例分别为3.87%、1.30%和1.80%,而五家可比公司均值分别为3.38%、4.83%和5.66%。以最近一个完整会计年度2025年末(存货账面余额为29.25亿元)计算,如果按照可比公司均值计提,奥托股份应该计提存货跌价准备1.66亿元,而实际仅计提5267万元,少计提了1.13亿元,而当年公司归母净利润仅1.12亿元,即公司将陷入亏损。以同样方式计算,公司2024年应计提存货跌价准备1.14亿元,少计提了8355万元,而公司当年归母净利润6583万元,奥托股份同样会陷入亏损。如此一来,公司就会连续两年亏损,不符合公司选择的创业板上市标准“最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元”,而奥托股份并没有给出辅导期间将上市地从科创板转为创业板的原因,是否与其盈利“虚胖”有关不得而知。

营收下滑、应收高增、存货高企,最直观的后果就是公司的短期偿债能力受损。首先,奥托股份的资产负债率三年分别高达101.52%、99.25%、94.88%,始终在70%警戒线之上;2023年末归母所有者权益-4606万元,一度资不抵债,2025年末才到2亿元;其次,2025年末,公司的速动比率仅0.23,流动比率也刚达标,很显然这是一家流动性长期吃紧的公司,“发行人存在一定的流动性风险”。

流动性紧绷之下,公司本次拟募的11亿元里有2.5亿元(占22.73%)用于补充流动资金,也是五个募投项目中的第二大。然而,资产负债表显示,奥托股份并不缺钱,截至2025年末,公司短期借款为9691万元、一年内到期的非流动负债1.21亿元,没有长期借款,有息负债合计仅2.18亿元,而货币资金高达5.15亿元,完全可以覆盖,何况公司每年还有充裕的经营现金流入:2023-2025年的经营性现金流净额分别为1.87亿元、2.3亿元和2.51亿元。

在既有钱又赚钱的状况下,公司却要用2.5亿元募集资金补充流动资金,必要性不足。

控制权稳定性和拆了一半的对赌

奥托股份没有控股股东,由陈一男(直接28.32%)、毕静波(25.48%)、陈曦男(16.86%)三人共同控制,直接持股合计70.66%,通过4个员工持股平台等合计控制77.98%的表决权。三人签有《一致行动人协议》,约定分歧时“以陈一男的意见为一致意见”,有效期至上市后满120个月。

家族里有个细节耐人寻味:实控人之一陈曦男,2001年3月出生,2025年2月才任助理工程师,却直接持股16.86%;其母毕静波同为实控人,也是陈一男的继母。一个刚成年、入职不到一年的年轻人,凭借持股进入实控人序列。

面对持股比例非常接近、合计持股比例甚至超过自己的继母和同父异母弟弟,“以陈一男的意见为一致意见”的约定又有多少约束力?要知道,A股上市已达30年、治理已经步入成熟期的杉杉股份(600884)就刚刚上演了一出“长子出局、继母上位”的戏码,面对上市后几十亿甚至上百亿的利益诱惑,奥托股份这种刚刚渡过辅导期、尚未踏入资本市场的企业能经受考验吗?如果毕静波、陈曦男母子与长子陈一男出现重大分歧,《一致行动人协议》还能有效吗?

简历显示,毕静波生于1969年,1992年时23岁就在奥托体系内任职,此时公司刚刚成立不过两年,而生于1979年的陈一男2007年才进入奥托有限,比毕静波足足晚了15年,毕静波在公司的根基似乎更为深厚。

此外,毕静波和陈曦男母子均拥有加拿大永久居留权,二人在公司治理理念上与陈一男是否一致?

如果上市后控制权不稳,公司治理及业务必将受到影响,公司业绩的稳定性和持续性就会受到挑战。而且,控制权的稳定性历来都是IPO审核中监管层重点关注的方向。

更贴近递表的是对赌的处理方式。2025年12月,未来创业、新能源创业、海创金汇三家私募基金以30元/股入股,对应投前估值约18亿元;入股时签的对赌(含回购、业绩承诺补偿)已于2026年3月终止——但终止协议留了一条尾巴:除实控人回购与业绩补偿条款在IPO失败时“恢复为自始有效”外,其余权利自申报受理日终止。三个月后的6月17日,公司递表。对赌只拆了一半,回购的引信被绑到了上市结果上。

家族急着上市的另一处表现是奥托自动化的剥离。2024年3月,公司以2338万元把原全资子公司奥托自动化89.89%股权转让给陈一男等关联方,理由是毕静波、陈曦男持有加拿大永久居留权,会影响公司申请武器科研生产二级保密资质;剥离后2025年公司仍向奥托自动化关联采购1248.43万元。

奥托股份自2021年9月24日至2026年5月28日接受国泰海通(原海通证券)的辅导,历时约56个月、共18期,在拟IPO企业中属于超长的企业;辅导期间申报板块由上交所科创板改道深交所创业板。

截至目前,深交所尚未对奥托股份进行问询,其最终能否或者还需要多长时间才能正式踏入资本市场尚待验证。