2026年6月30日,A股市场交出上半年“成绩单”,主要指数涨跌互现,结构性分化特征极为突出。以科创板为代表的科技成长赛道大幅领跑,形成了强大的资金“虹吸”效应,传统消费、周期与金融板块普遍承压,不同宽基指数、行业板块之间涨跌幅差距显著。

指数与行业分化加剧,科创成核心引擎

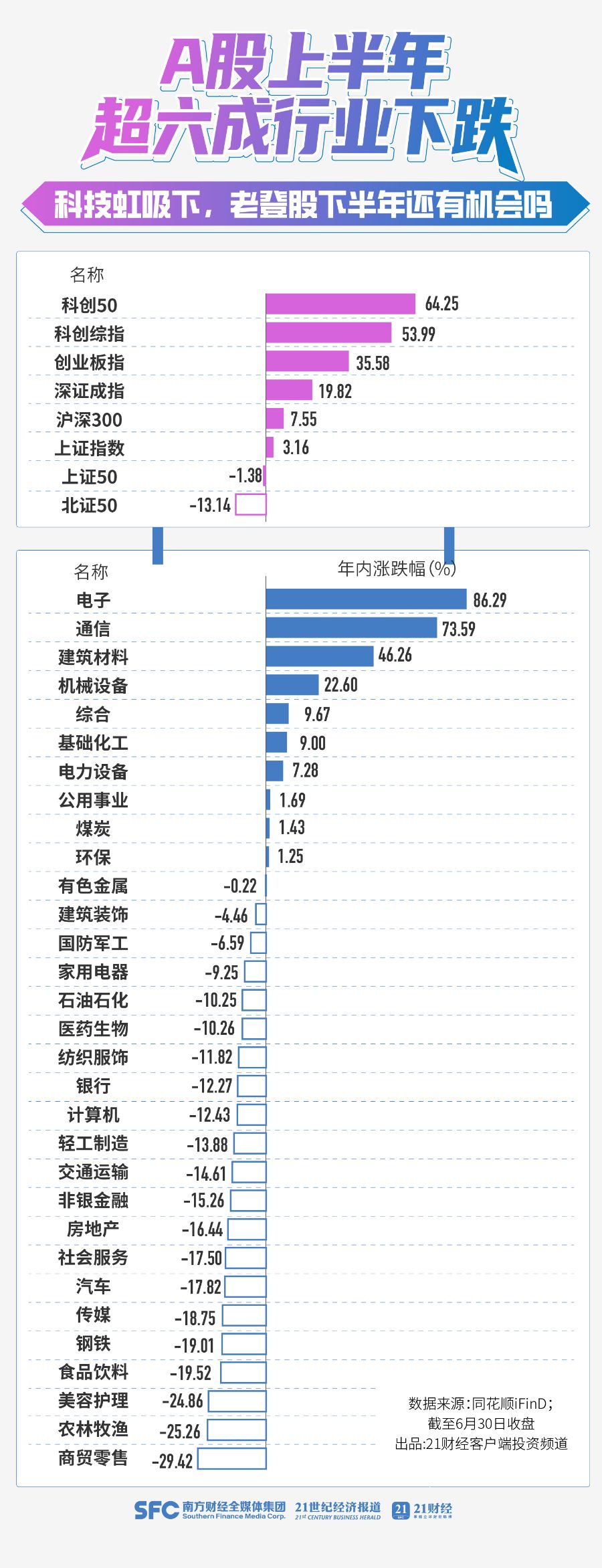

从宽基指数表现来看,成长风格占据绝对主导,科创板成为上半年行情的核心引擎。21快讯记者据同花顺iFinD统计,2026年上半年,科创50指数年内累计上涨64.25%,科创综指上涨53.99%,涨幅在主要宽基指数中遥遥领先。创业板指紧随其后,年内上涨35.58%,深证成指录得19.82%的涨幅。

相比之下,大盘蓝筹指数表现平淡,沪深300指数年内上涨7.55%,上证指数仅上涨3.16%,上证50、北证50指数则表现垫底,上半年分别下跌1.38%、13.14%。

行业层面的分化同样剧烈,申万31个一级行业中仅10个录得上涨,超六成行业上半年收跌。其中科技硬件板块一马当先,电子行业以86.29%的涨幅高居行业涨幅榜首位,通信行业上涨73.59%紧随其后,两大板块成为贯穿上半年的绝对主线。

跌幅居前的行业则集中在传统消费与周期领域,商贸零售板块以29.42%的跌幅垫底,美容护理、农林牧渔板块跌幅均超过24%,传媒、钢铁、汽车、食品饮料、社会服务等板块跌幅均在17%以上。

资金流向凸显科技“虹吸”效应

市场分化的背后,是资金“投票”的直观体现。两融数据清晰地揭示了资金从传统板块流向科技赛道的路径。截至6月29日,A股两融余额报30036.81亿元,融资余额报29809.05亿元,均处历史高位。今年以来,A股市场融资余额累计增加4374.83亿元,其中绝大部分流入了以电子和通信为代表的科技板块。

具体来看,今年以来,申万一级31个行业中有19个行业融资余额增加,其中,电子行业以2589.95亿元的融资净买入额独占鳌头,通信行业也获得了718.8亿元的融资净买入,两者合计吸纳了年内超过七成的新增融资资金。

而在资金流出端,汽车、商贸零售、房地产行业成为融资净卖出前三名,分别净流出102.79亿元、59.83亿元和41.4亿元。“一进一出”之间,科技对传统板块的“虹吸”效应显露无遗。

基本面与政策面共振,高技术制造业领跑

行情分化的背后,是产业基本面与政策红利的双重支撑。国家统计局数据显示,2026年1—5月,全国规模以上高技术制造业增加值同比增长13.1%,5月单月增速升至15.1%,较上月加快2.3个百分点,对全部规上工业增长的贡献率达57%,产业领跑态势明确。

作为本轮行情核心的电子行业,其产业景气度持续攀高。5月份,电子行业增加值同比增长17%,创下近5年来最高增速,电子器件制造行业增加值增速达35.4%;1—5月全国集成电路产量同比增长25.4%,AI算力需求的爆发式增长,持续带动上游硬件产业链景气度上行。

6月景气指标进一步印证了这一趋势。国家统计局6月30日发布的数据显示,6月份制造业采购经理指数(PMI)为50.3%,比上月上升0.3个百分点,重返扩张区间。高技术制造业PMI为53.5%,比上月上升0.6个百分点,明显高于制造业总体。计算机通信电子设备等行业生产指数和新订单指数均高于54.0%,相关行业产需两旺。

政策层面也持续为科技企业注入动力。今年6月,中国证监会主席吴清在2026陆家嘴论坛上表示,扩大科创板第五套标准适用范围至人工智能领域,落实发展未来产业战略部署,支持量子科技、生物制造、具身智能等更多领域“硬科技”企业上市。

下半年展望:科技行情何去何从?

进入下半年,摆在投资者面前的核心问题是:科技“虹吸”会否持续?“老登股”能否迎来转机?对此,多家券商给出了较为一致的判断——科技行情有望延续,但板块内部将进一步分化,风格切换的窗口可能在四季度出现。

招商证券认为,当前市场已进入上行第三阶段,无法依靠宽松的流动性和增量资金驱动指数上行,而是回归业绩与盈利最确定的方向,而科技已替代券商成为新的“牛市旗手”。展望下半年,指数有望在科技板块推动下温和上行,四季度可能为成长价值风格切换的拐点。切换的潜在驱动因素包括市场提前交易美联储加息,加息落地可能在2027年初,以及AI科技板块业绩增速及其预期的变化。

中原证券同样认为,进入下半年后,科技板块,尤其是人工智能方向的高景气行情有望延续,但行情驱动逻辑已逐步脱离纯粹的预期与估值抬升,转为高度依赖真实业绩落地,业绩兑现能力成为筛选优质赛道的核心标准。

投资策略上,中原证券表示,鉴于2026年下半年海内外流动性波动加剧、行情风格轮动较快的特征,建议采用“哑铃策略”构建攻守兼备的投资组合:进攻端聚焦高景气科技与涨价逻辑以赚取超额成长收益,防守端依托高股息资产对冲波动、平滑回撤。

广发证券认为,科技板块行情是否结束,核心取决于人工智能产业发展周期。市场风格切换至消费、医药等板块需要同时满足经济明显回暖、通胀上行等多项条件。对于后续走势,广发证券表示,随着6月底A股进入中期业绩披露阶段,海外算力相关板块近期价格调整,或将成为新一轮布局时机。