过去三年,安踏主品牌在中国零售市场开展了一场颇具雄心的大型实验。

从组织架构调整、产品IP打造,到推出ANTA SNEAKERVERSE(以下简称“安踏SV”)、超级安踏等新型门店,安踏主品牌试图用更精细化、更具针对性的方式,完成一次大众品牌升级。

当时,安踏主品牌CEO徐阳为安踏主品牌设定了一个自己也承认“激进”的增长目标,并“希望创造奇迹”:2023年至2026年,安踏牌流水年复合增长保持10%-15%,2026年营业收入达到600亿规模。

2025年,他曾在接受《中国企业家杂志》采访时公开表示,“2025年安踏就会一骑绝尘”,并放出“3年之内安踏单品牌要在中国超过耐克”的豪言。

但显然,相对于激进的商业计划,中国运动品牌所处的市场现实要严峻的多。

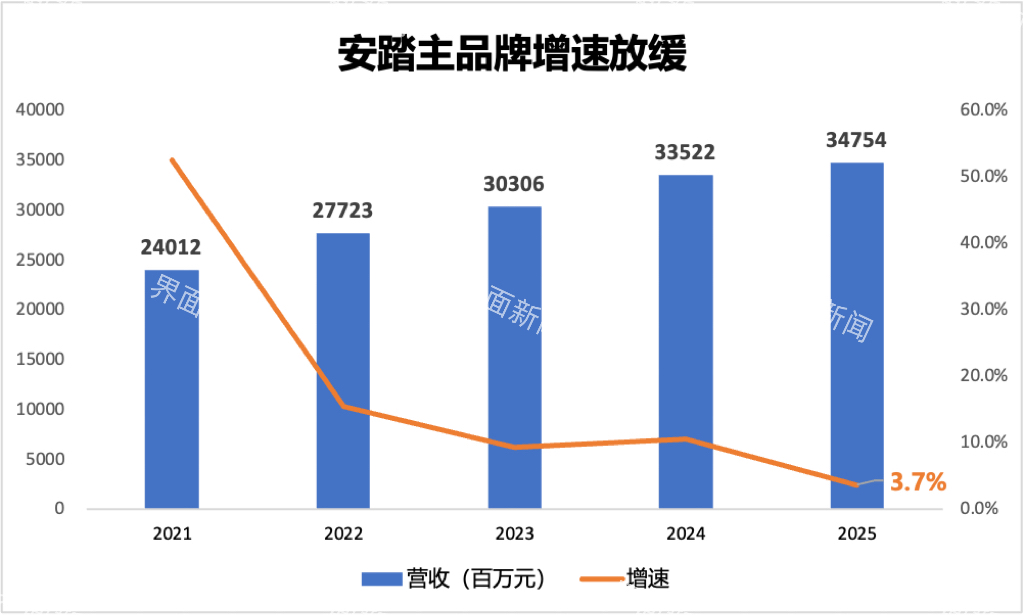

2025年,安踏主品牌营收为347.5亿元,同比增长3.7%,相对于2024年10.6%的增长,增速大幅回落。盈利能力同样出现波动。财报显示,2025年安踏主品牌毛利率、经营溢利率继续下滑,分别下降0.9个百分点和0.3个百分点。

如今,在增长放缓的同时,这场变革开始收缩战线。

近期,有市场消息称,超级安踏将停止扩张、安踏SV事业部也已取消。

对此,安踏主品牌方面回应界面新闻称,安踏SV事业部已整合并入安踏品牌运动生活鞋产品事业部,超级安踏则将在2026年结束快速拓店。两个店型均进入“精细化运营”阶段。

门店数据的变化,也折射出这一转向。

安踏2025年中期报告显示,安踏SV门店数量为62家。但界面新闻统计发现,截至2026年6月,目前SV门店数量减少近20家,已缩减至41家。杭州万象城白标店、上海月星环球港SV店等门店均已结束营业。

超级安踏的扩张节奏也有所放缓。按照安踏此前规划,2025年将开设160家超级安踏门店。界面新闻从安踏主品牌方面了解到,目前超级安踏门店数量在120家左右,低于此前规划目标。

当主品牌增长放缓、盈利承压时,持续投入创新业务的空间也开始变得有限。财报显示,尽管安踏主品牌仍是集团最大的收入来源,但其收入贡献占比已由2024年的47.3%下降至2025年的43.3%。

这意味着,安踏主品牌过去三年的激进改革,正在从扩张阶段进入调整阶段。

安踏SV、超级安踏因何遇阻

2023年初,徐阳出任安踏主品牌CEO。这位曾任职于始祖鸟的职业经理人,对安踏主品牌展开了一系列改革。

徐阳认为“安踏必须变小”。在他看来,“大众定位”的安踏主品牌不可以用“同一个渠道、同一票货、同一个价格”面对不同的消费者,而应针对不同人群建立不同的产品和渠道体系。

于是,超级安踏和安踏SV就此诞生。

超级安踏被外界形容为“运动界的优衣库”、“中国版的迪卡侬”。该店型瞄准大众市场,门店面积普遍超过千平方米,定位为全品类运动卖场,主打高性价比和一站式购物体验。

在早期设想中,徐阳称超级安踏做出来可以搅动行业。但从如今的实际进展来看,这一扩张节奏明显放缓。

据兴业证券,2024年超级安踏开设了近50家门店。按照安踏此前规划,2025年将开设160家超级安踏门店。

但界面新闻从安踏主品牌方面了解到,目前超级安踏门店数量在120家左右,低于此前规划目标。同时,安踏主品牌向界面新闻确认,超级安踏将在2026年停止快速拓店,未来将在专供产品开发、店内货品架构与零售运营方面持续提升运营能力。

杭州一超级安踏门店占地两层。图源:记者秦李欣/摄

据兴业证券,超级安踏的定位优势是“SKU数量精简”、“主做爆品”、“功能加强下的极致性价比”。

不过,对于面积超过千平方米的大店而言,精简的SKU意味着每个单品都需要承担更高的销售效率,对持续打造爆款产品的能力提出了更高要求。

界面新闻记者实际走访发现,目前超级安踏店内跑步产品主要集中于马赫、PG7、C家族等核心鞋款,除健步鞋和部分休闲复古鞋外,可供消费者选择的专业跑鞋并不算丰富。

在上海一家超级安踏门店中,虽然骑行被列入楼层导览,但界面新闻记者从店员处了解到相关产品尚未正式上架。

一位消费者向界面新闻表示:“走进超级安踏,还是买篮球、买休闲、买跑步。跑步的产品也没那么多,就是不停的重复。看到这边是马赫6,看到那边也是马赫6,其实没什么可看的。”

一超级安踏门店跑鞋区。图源:记者秦李欣/摄

在定价上,主打高性价比的超级安踏,也与“中国版迪卡侬”的消费者认知存在一定差距。

虽然店员表示,超级安踏部分产品原价低于常规安踏门店,且折扣力度更大。但据兴业证券,超级安踏店内半数产品售价在199至299元区间,与迪卡侬相比,整体定价及热销产品价格仍然略高。

对于超级安踏扩张节奏放缓,商业地产管理公司汉博商业上海公司董事长杜斌向界面新闻表示,新店型前期本质上是在不断验证商业模型。“模型做得好,(品牌)肯定是大量扩张;模型没做好,可能就得调整。”

杜斌进一步指出,超级安踏停止快速拓店,也意味着部分门店营业额可能未达预期。

成本压力还来自运营模式本身。一名接近安踏人士向界面新闻表示,由于同时经营安踏成人和安踏儿童业务,超级安踏通常以直营模式为主。相比传统加盟模式,公司需要承担更高的租金、人力等运营成本。

安踏2025年财报也提到,随着集团不同品牌采取以批发和零售相结合的混合业务模式(包括DTC模式及直营零售模式),店铺租金及员工成本上升,可能对集团、分销商及加盟商的盈利能力造成影响。

RCH中商咨询总经理周长青对界面新闻表示,大店模式并不意味着销售额能够与面积同步增长。“面积扩大一倍,销售额未必也能增长一倍,但成本一定会成倍增加。最终还是要看坪效能否维持在较高水平。”

不仅超级安踏面临成本与效率平衡的问题,承担品牌升级任务的安踏SV也在收缩。

安踏SV店内。图源:安踏

根据兴业证券,截至2025年1月,安踏SV门店数量为52家;安踏2025年中期报告揭露,这一数字增长至62家。而界面新闻6月8日查询安踏小程序发现,目前SV门店数量减少近20家,已缩减至41家。例如,杭州万象城安踏SV白标店、上海月星环球港安踏SV店已结束营业。

周长青向界面新闻指出,在万象城、环球港等成熟商业体中,安踏SV并非头部品牌,竞争优质点位需要支付更高的成本代价,这也对门店的销售表现、运营效率提出了更高要求。

界面新闻记者了解到,杭州万象城安踏SV白标店的关闭就与租金成本有关。

相比承担大众市场任务的超级安踏门店,被称为“安踏作品集”的安踏SV,曾被寄予了另一种期待。

安踏SV是安踏主品牌首个专注球鞋的集成式零售空间,承担品牌向上和潮流表达任务,帮助安踏主品牌进入SKP等高端商场,并承担创新孵化功能。

为了打造这一项目,徐阳曾将李宁公司前首席球鞋设计师周世杰招入安踏,负责篮球产品设计,并担任SV主理人。周世杰曾主导设计李宁“韦德之道”“悟道”等知名鞋款。

徐阳此前在接受界面新闻采访时曾经表示,希望通过SV建立独立商品体系,并赋予这一店型足够的产品稀缺性。

但从实际情况来看,SV与其他渠道之间的商品边界并没有完全建立起来。

界面新闻记者近期走访超级安踏门店时发现,部分SV系列产品已经出现在超级安踏渠道。

一超级安踏门店内在售的安踏SV鞋款。图源:记者秦李欣/摄

此外,安踏热门跑鞋C202 G9同时在部分SV门店和超级安踏门店销售,门店售价均为999元,且不参与促销折扣活动,但在电商平台补贴后,价格已下探至600元区间。

对于一个体量超过300亿元的大众品牌而言,如何为一个仍处于探索阶段的新店型持续投入资源,本身就是一道难题。

他提到,安踏过去也曾有过一些创新尝试,但最终因为亏损过大而难以持续,“最后只能走回大货销售的老路上”。

界面新闻记者获悉,安踏近期的组织架构调整信息显示,超级安踏事业部已调整为户外品类事业部,但仍保留超级安踏专供款商品开发职能;安踏SV事业部则被拆分,并入相应的安踏成人业务职能部门。

安踏主品牌方面回应界面新闻称,安踏SV事业部已正式整合并入品牌运动生活鞋产品事业部。未来,SV团队的设计孵化能力将与运动生活鞋产品开发体系进一步融合,以强化先锋设计能力向运动休闲品类的转化。

一名接近安踏SV业务的人士也向界面新闻透露,未来“有SV的都是生活鞋”。这也表示随着门店调整,安踏SV的功能定位也正从早期强调高端潮流表达的零售空间,向大众生活方式靠拢。

这也意味着,SV作为独立事业部的阶段性使命已经结束。

从超级安踏到SV,两种店型虽然定位不同,但最终都指向同一个问题:随着市场环境趋冷收缩,安踏渠道层面的创新正受到营收和效率的更大制约。

安踏增长被卡在了哪里

在安踏2025年业绩交流会上,安踏联席首席执行官赖世贤表示,主品牌表现承压,与品牌本身体量以及大众市场竞争加剧有关。“下沉市场、还有线上的竞争环境,会给定位为大众品牌的安踏(带来)更大挑战。”

这种压力已从业绩表现中逐步显现。在安踏集团层面,2025年,包括迪桑特、可隆在内的专业运动、户外赛道依然保持高增长,营收同比增长59.2%,FILA品牌营收增长6.9%整体企稳,安踏主品牌则增速大幅放缓。

徐阳上任后的2023年至2025年间,安踏主品牌营收分别为303.1亿元、335.2亿元、347.5亿元,对应增速分别为9.3%、10.6%、3.7%。

制表:记者秦李欣

在经历2024年的阶段性高点后,2025年增速明显回落至低单位数水平。盈利能力同样出现波动。

财报显示,2024年安踏主品牌毛利率下降0.4个百分点,经营溢利率下降1.2个百分点;2025年,这两项指标继续分别下滑0.9个百分点和0.3个百分点。

安踏首席财务官毕明伟分析,2025年安踏主品牌毛利率下降,与加大跑步、篮球等专业产品投入有关。同时,线上渠道占比提升也对整体毛利率造成一定影响。

事实上,大众运动品牌所处的外部竞争环境也在同步升级。

中金公司援引欧睿咨询的数据指出,2025年中国体育服饰行业规模达到4377亿元,同比增长6.1%,但行业集中度却持续下降。中国市场前五大品牌市占率由52%下降至50%,前十大品牌市占率则由72%下降至68%。

这意味着,行业仍在增长,但消费者需求正变得更加细分。运动品牌一方面在向专业化、细分赛道延伸。

昂跑(On)、HOKA等细分赛道的运动品牌正加快在中国市场的开店速度,与耐克、阿迪达斯、安踏、李宁们争夺千元价格带的跑步人群。

李宁公司是安踏在中国市场的一个长期竞争对手,尽管在公司体量上它已落后了安踏一个身位,但在2025年,李宁表现出极强的进攻性,取代安踏成为中国奥委会赞助商,成为2025-2028年中国奥委会体育服装合作伙伴。

据《南方都市报》报道,消息人士透露,李宁与中国奥委会合作协议的价值高达8亿元人民币。

值得注意的是,安踏自2009年起与中国奥委会合作,覆盖2012年至2022年北京冬奥会等多个奥运周期。安踏正是通过这一合作实现了品牌跃升,营收从2009年的58.7亿元增至2023年的623.6亿元。

就在近一个月之前的6月2日,李宁宣布,与美国NBA知名篮球运动员斯蒂芬·库里(Stephen Curry)及库里品牌(Curry Brand)达成长期合作。据ESPN透露,李宁和安踏正是最后阶段的两个竞逐者。

无论是再次与中国奥委会开展合作,还是牵手库里,都是李宁试图在国产运动品牌军团中力求突破的信号。

中国内地市场竞争日趋激烈,成本、价格内卷严重,这也迫使安踏、李宁开始把目光投向东南亚和欧美等海外市场。

但从整体出海进展来看,安踏主品牌的全球化扩张仍相对缓慢。

过去几年,安踏尝试通过签约欧文、贝克勒等国际运动员提升全球认知,并同步推进线上与线下渠道布局:与Foot Locker、DSG、JD Sports及亚马逊等平台合作,逐步进入北美与欧洲市场,并在洛杉矶比弗利山庄开出北美首家旗舰店。

但这些“出海信号”尚未转化为规模化收入。海通国际数据显示,2025年安踏主品牌海外业务收入约8.5亿元。换算下来,仅占安踏主品牌整体营收约2.4%。

这使得安踏主品牌在中国市场更为吃力。而在二三线城市和下沉市场,在产品价格和渠道店面,安踏无疑都面对着国内运动品牌更激烈的争夺。

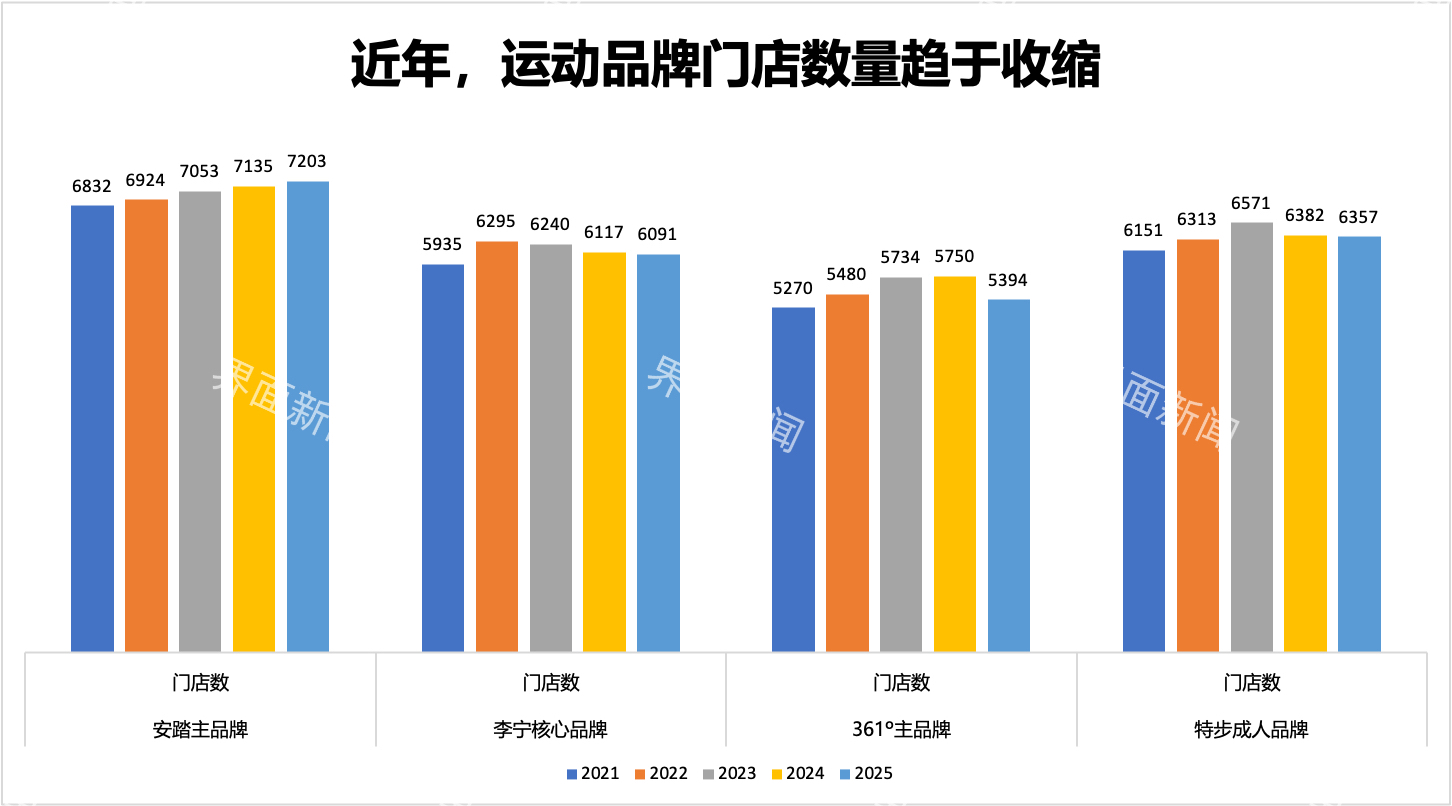

界面新闻记者梳理各品牌财报发现,与安踏阶段性收缩相近,李宁、361°、特步等中国运动品牌近年均在持续优化门店结构,一边关闭低效小店,一边提升大店比例,向核心商圈集中。

制表:记者秦李欣

针对下沉市场的竞争,杜斌向界面新闻表示,与耐克、阿迪达斯相比,无论是361°还是安踏,在一线城市的品牌认知优势较为有限,但在中小城市、下沉市场,消费者仍更为注重性价比。

而更深层的变量,仍是产品力和品牌影响力。

从核心爆款产品来看,安踏主品牌虽然已经在跑步领域打造出马赫、C家族等产品IP,如今也推出了如二区心率的热门跑鞋,但相比耐克、阿迪达斯以及其它细分赛道竞争对手,其代表性产品矩阵仍在成长过程中。

从公司体量上来讲,此前的安踏集团正处又一轮规模扩张期,它在中国内地的营收规模已经与耐克、阿迪达斯在中国的业绩旗鼓相当。这家中国体育用品公司依靠针对始祖鸟、可隆等全球化品牌运营权的收购,过去几年在中国市场收获了在户外赛道上的高速增长。

但安踏主品牌能否进一步跃升,仍是关系集团未来增长的重中之重。

从2021年开始,运动巨头耐克大中华区营收下滑已持续数年。这本为安踏等中国品牌创造了一个赶超的空档期。但安踏显然还没有抓住这个品牌跃升的机会,从这个意义上来说,错失中国奥委会赞助权益也是安踏品牌营销上的一次挫败。

从300亿营收规模的安踏主品牌来看,从超级安踏到SV的调整,从门店实验到组织收缩,这些动作并非单点失败,而更像是一种底层矛盾的外显:主品牌既无法完全摆脱大众市场的逻辑,又难以真正进入高端品牌的竞争体系。

对于安踏主品牌而言,一轮实验在收束,但真正的难点,才刚刚开始。