据上交所官网,6月29日,拟在科创板上市的广东钶锐锶数控技术股份有限公司(下称“钶锐锶”)更新招股书。该公司于2025年6月提交的IPO申请获受理,目前审核状态为已问询。

招股书介绍,钶锐锶是国内全直驱数控机床的领先者,也是国内少有的同时拥有PWM型数控系统和总线型数控系统,且两种数控系统均已形成规模销售的企业。

公司服务的客户数量逐年增长,累计超700家,涵盖精密模具、航空航天、消费电子、医疗、通用设备、汽车、半导体等多个应用领域。

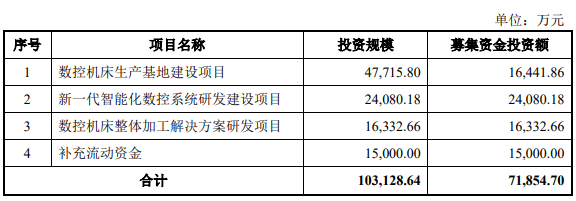

本次IPO拟融资7.19亿元,募集资金将投资于数控机床生产基地建设项目、新一代智能化数控系统研发建设项目、数控机床整体加工解决方案研发项目和补充流动资金。

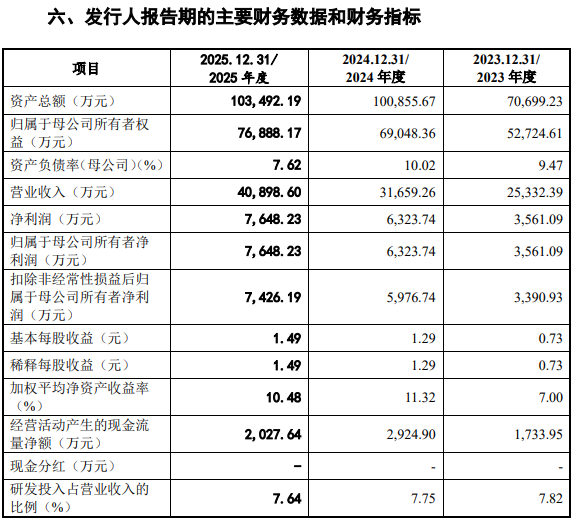

钶锐锶收入以数控机床及数控系统为主。2023年~2025年,钶锐锶营业收入分别为2.53亿元、3.17亿元和4.09亿元;净利润分别为3,561.09万元、6,323.74万元和7,648.23万元。

2026年1-3月,公司实现营业收入6,598.01万元,同比增长15.77%,归母净利润349.74万元,同比下滑36.48%。

利润下滑的主要原因为:一方面,一季度为业务淡季;另一方面,管理费用、研发费用等为刚性支出,且随着公司业务规模扩大,人员数量有所增长,管理费用及研发费用分别增加了160.12万元、205.90万元。

除一季度业绩下滑外,钶锐锶应收账款高企。报告期各期末,公司应收账款账面价值分别为11,300.32万元、17,041.30万元和24,879.12万元,占公司当期营业收入的比例为44.61%、53.83%和60.83%。大额应收款项减缓了公司资金回笼速度,给公司带来资金压力。

此外,公司存货账面价值较高。2023年~2025年各期末,公司存货账面价值分别为10,096.46万元、9,984.62万元和11,683.15万元,占流动资产的比例为26.02%、16.97%和19.18%。

长期以来,中国数控机床大而不强,高端数控机床及高端数控系统以进口为主。公司市场竞争压力主要来源于德国、瑞士、日本等国的高端机床及数控系统制造商。钶锐锶表示,2023年~2025年,公司主营业务毛利率分别为44.75%、48.84%和52.24%。若未来随着竞争对手加大市场开拓力度或采取低价竞争手段,亦或公司采购产品成本控制不力、主营业务产品结构发生较大波动,公司可能面临毛利率波动甚至下降的风险。