继长电科技78亿元、华天科技30亿元扩产后,封测行业再迎大规模扩产计划——甬矽电子拟投资103亿元扩产,成为目前年内封测行业单笔最大扩产投入。

6月30日,甬矽电子在前一个交易日大涨12.49%的基础上,继续涨超10%,盘中触及97.61元/股的高点。

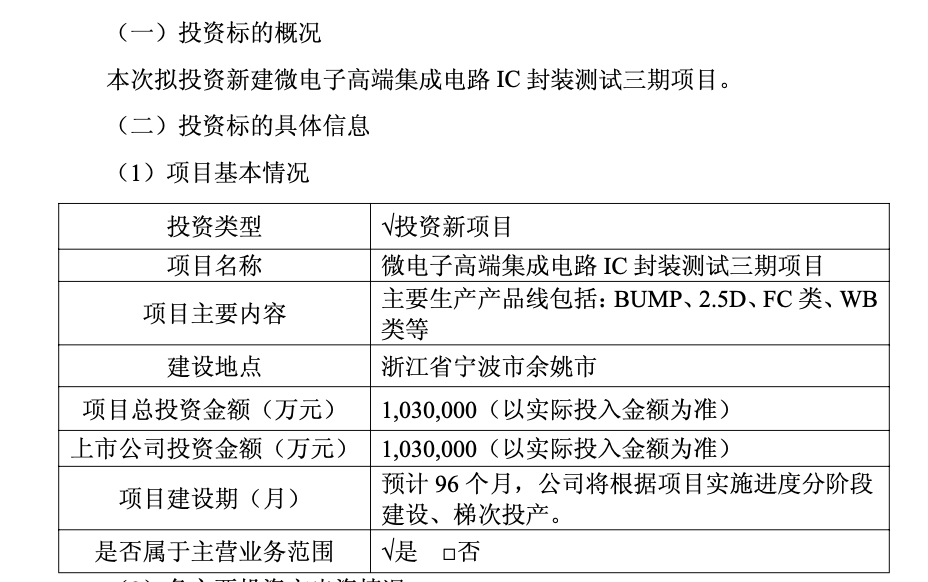

股价大涨背后,甬矽电子近日披露重大产业投资规划,拟以103亿元在中意宁波生态园投资建设“微电子高端集成电路IC封装测试三期项目”,预计建设期96个月(8年),将根据项目实施进度分阶段建设、梯次投产。

作为国内为数不多拥有自建BUMP凸块产线的封测厂,在AI算力驱动的先进封装景气周期中,甬矽电子的扩产并不意外,但103亿元的巨额投资仍令市场关注。

百亿押注、八年长跑

甬矽电子主营业务是传统中高端封装以及先进封装,公司于2022年在科创板上市,乘着行业东风快速发展,2025年营收达到43.98亿元,同比增长21.87%。

根据公告,三期项目主要生产产品线包括:BUMP、2.5D、FC类、WB类等,项目周期预计长达96个月,即8年,公司将根据项目实施进度分阶段建设、梯次投产。甬矽电子表示,本项目的实施,有利于提高公司在高端芯片封装领域的研发能力及落地产业化能力。

此次扩建计划背后,封装行业正处于新一轮的上行周期。根据群智咨询调研,2022—2026年,全球先进封装产能均处于供不应求状态,如2025年全球先进封装产能需求约为146K/月,供需比约为-23%,大量订单排期超过一年。

在这样的短缺危机下,封装厂商积极布局,持续扩产以抓住产业升级机遇。根据群智咨询数据,全球先进封装产能在2025—2030年间保持41%的复合年均增长率,2025—2027年间则高达77%。预计到2027年下半年,全球先进封装产能将达到平衡点,并进入相对温和的增长周期。

同时,此次三期项目的建成也有望帮助甬矽电子专注先进封装,从而提高整体营收。

资料显示,由于2.5D/3D先进封装的高价值量,其价格远高于传统2D封装,与倒装封装相比,2.5D封装的价格高达5倍以上,这使得先进封装业务为积极布局的相关厂商贡献了可观营收。

财务数据显示,甬矽电子2026年一季度营收为11.72亿元,同比增长23.97%;归母净利润达到2660.76万元,同比增长8.15%;扣非归母净利润扭亏为盈,达到130.69万元。甬矽电子对此表示,自公司二期项目启动以来,公司营收增长与盈利能力持续向好,规模效应逐步体现。

资料显示,二期项目定位为先进封装基地,尚未完全达产。甬矽电子高管曾表示,“二期产能将持续爬坡,预计营业收入将保持逐季增长”,其中,成熟封装产能稼动率保持高位;晶圆级封装产能稼动率持续爬坡;2.5D先进封装正与客户验证中。

同时,由于AI/HPC需求持续转化为对先进封装产能的刚性消耗,封装行业正处量价齐涨的黄金周期。群智咨询预计,先进封装价格在下游需求和上游封测材料价格双双上涨的背景下,涨价趋势至少将维持到2026年底,2026年全球先进封装市场规模预计将达到587亿美元,同比增长约97%。

扩产潮涌、隐忧浮现

需要注意的是,虽然需求高速增长支撑了甬矽电子营收向好,但公司盈利背后仍依靠政府补贴,公司2023年至2025年连续三年扣非净利润为负。今年一季度扣非净利润转正,但规模仅达到百万元。因此,此番扩建投入高达103亿元,且周期长达8年,高支出、长周期的付出能否得到对等收益成为业内热议话题。

根据公告,甬矽电子或下属子公司或新设项目公司为本项目的实施主体,拟以自有资金、银行贷款或其他自筹资金(包括但不限于自身生产经营积累、引入合作方组建合资项目公司、通过资本市场募集资金等途径)建设投资项目。

今年一季度财报显示,其期末现金及现金等价物余额为16.19亿元,相较此次103亿元的投入相差近7倍。另外,甬矽电子当前的资产负债率高筑。截至2026年一季度末,公司总资产约158.72亿元,负债合计约117.50亿元,资产负债率已高达74.03%,刷新上市以来新高。

财务杠杆与建设周期的双重风险之下,103亿元的巨额投资更像是甬矽电子的一次“豪赌”。

盘古智库高级研究员江瀚向记者分析道,这103亿扩产是典型的“战略性卡位”行为。甬矽电子精准锚定前沿工艺,意在承接AI算力爆发及海外产能溢出,抢占先进封装的高附加值生态位。

不过他明确道,甬矽电子此次大额投入的风险确实存在。长达8年的建设期在技术迭代极快的半导体行业是个巨大变量。若未来宏观需求放缓或技术路线偏移,这种重资产投入极易转化为沉没成本,导致新增产能无法被有效消化。

不过,市场还有另一种声音,“96个月是整体规划周期,并非一次性建设,资金分批次投入、产能梯次释放;匹配下游AI、车载需求逐年增长节奏,不会一次性大额折旧压制短期利润”,对此,江瀚认为这种可能性存在,但具体情况仍需观望甬矽电子的具体操作。

除资金问题外,伴随着多家公司披露产能扩张计划,行业未来或将面临产能过剩的风险。

根据A股公告,今年上半年以来,多家上市公司已明确扩产。

通富微电募集资金总额不超过44亿元,资金投向存储芯片、汽车电子、晶圆级封装、高性能计算及通信四大封测领域的产能提升;华天科技同意控股子公司华天科技(南京)有限公司投资30亿元进行“华天南京集成电路先进封测产业基地二期二阶段建设项目”的建设,建成投产后预计年封装测试存储集成电路约4.3亿只;长电科技拟通过设立控股子公司,在上海临港新片区建设高端先进封测工厂,投资总额78亿元,本次投资旨在加快高端先进封装产能布局,提升综合竞争力。

除A股上市公司外,台积电与日月光等全球主流封测、晶圆制造企业也正经历新一轮扩产。

据报道,日月光投控营运长吴田玉表示,今年正同步推动15座新建及扩建厂区计划,同时全球首条具经济规模的高度自动化面板级封装(FOPLP)量产线也将于今年底正式投产;台积电同样加码先进封装产能布局,规划2022至2027年CoWoS、SoIC产能年复合增速突破80%;三星电子拟于韩国光州建设先进半导体封装工厂,以满足全球芯片需求。

面对未来产能问题,江瀚表示,关于产能过剩的担忧需辩证看待。半导体封测存在结构性分化,虽然传统消费类产能可能面临红海竞争,但高端异构集成封装依然供不应求。