三大汽车央企扶持下,领行科技2023年至2025年交易总额增长17%,跑输行业整体水平。同期,曹操出行的交易总额增长92%,反超领行科技,升至第二。如果以订单量排名,领行科技则超过曹操出行,位列第二,并成为全国最快实现盈利的网约车平台。在长三角网约车三强中,领行科技的交易总额是享道的3倍多,坐稳全国前三甲位置。

领行科技前后融资两轮,金额合计近90亿元。在全国近200个城市开拓市场,消耗了其大量现金流,至2025年末,其账上现金12.5亿元,已不能覆盖短期债务,尽早打开新融资平台是当务之急。

根据测算,领行科技两轮融资后估值分别为206亿元、242亿元。其如今冲刺港股,估值可对标曹操出行,发行市值或在百亿元左右,“流血上市”几乎不可避免,投资时间长达5年的股东,也可能面临亏损。

T3出行的母公司南京领行科技股份有限公司(简称“领行科技”)2026年4月向港交所首次递表,保荐人是中金公司(601995)和中信建投国际。

曹操出行(02643.HK)已于2025年6月挂牌。2026年5月,享道出行二次交表,继续冲刺港交所。深耕长三角区域,并依托传统车企的网约车三强,有望在港股汇合。

01

“网约车老三”起步最晚,盈利最早

领行科技成立于2019年4月,当年7月,上线T3平台,连接司机、车辆和乘客,提供智慧出行服务,俗称网约车。

中国是全球最大的智慧出行市场,2020年至2025年市场复合年增长率为15%,规模超过4800亿元,预计2025年至2030年继续以超过13%复合年增长率高速发展,规模有望接近9000亿元。

智慧出行又细分为代驾、顺风车、网约出租车、无人驾驶和网约车业务。网约车是智慧出行最大板块,2025年市场规模3473亿元,占比重近3/4,2025年至2030年有望继续以11%复合年增长率发展。

在这一增量市场中,领行科技自然尝到了红利。

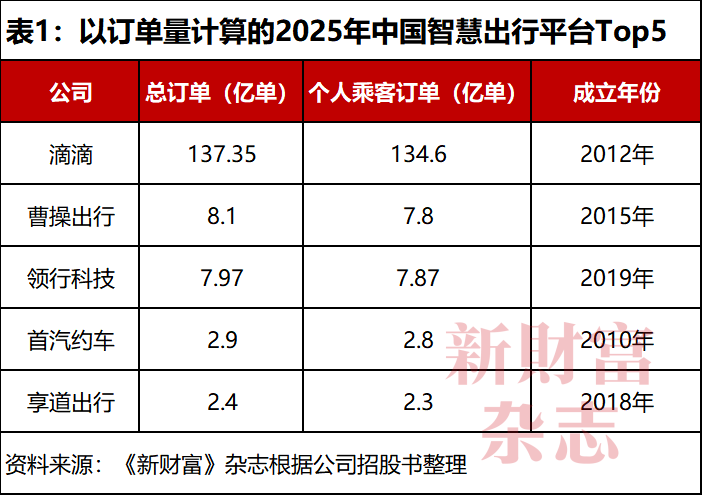

其在194座城市开展网约车业务,2025年完成7.97亿订单,总交易额(GTV)189亿元。综合灼识咨询和弗若斯特沙利文的资料,无论是订单量还是总交易额,领行科技都位列国内网约车平台前三甲(表1)。

中国前五大智慧出行平台(简称“Top5”)形成三大阵营。

以订单量计算,滴滴在2025年完成137亿多单,稳居第一梯队,其余平台都低于10亿单。滴滴订单量是第二名曹操出行(8.1亿订单)的近17倍。2026年6月,滴滴完成品牌升级,由“滴滴出行”更名为“滴滴”,这是其继2015年由“滴滴打车”更名为“滴滴出行”后的又一次重大调整,旨在向一站式超级生活服务平台转型。

领行科技在2025年内斩获7.97亿单,与曹操出行的差距只有1000万多单。二者均位列第二阵营。

若以个人乘客的服务订单量统计,领行科技2025年则以约7.87亿单,力压曹操出行的7.8亿单。但二者差距不大,或随时交换订单量排名座次。

第三阵营中,第四名首汽约车和第五名享道出行总订单都不到3亿单,两者差距约5000万单,短期内也难以弥补。领行科技比首汽约车多5亿多单或175%。

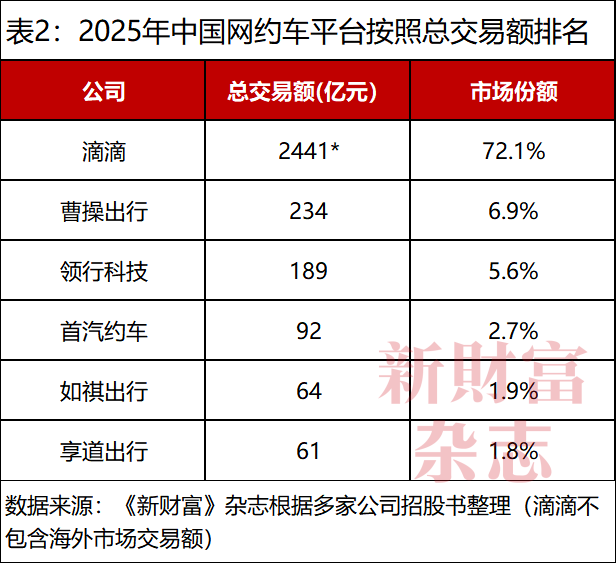

根据弗若斯特沙利文资料,按照GTV维度统计,滴滴2025年在国内完成GTV超过2400亿元,拿到七成以上市场份额,优势地位难以撼动。曹操出行以234亿元GTV位列网约车市场第二,不到滴滴1/10,但又比领行科技189亿元交易额多45亿元或24%,远超过订单量差距,这说明其平均每单价值更高。

领行科技GTV比第四名首汽约车多97亿元或105%,是第五名如祺出行(09680.HK)、第六名享道出行的3倍多(表2)。如祺出行和享道出行的GTV差距只有3亿元,享道借助港股上市募资,加大市场拓展力度,或能冲击如祺的江湖地位。

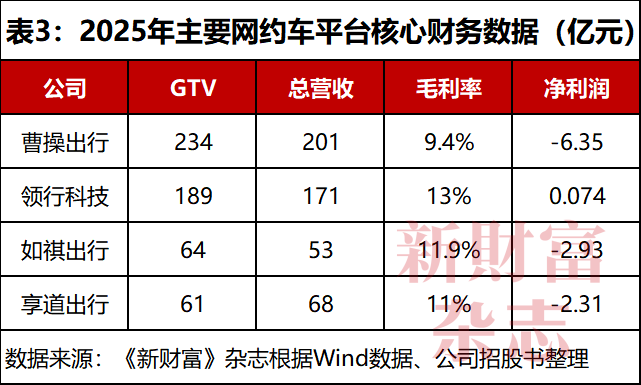

值得一提的是,国内主要网约车平台中,领行科技成立时间最晚,盈利却最早,只用6年时间就实现盈利,2025年完成净利润740万元。而滴滴虽然2023年就实现净利润4.9亿元,但距离成立时间11年,比领行科技用时多5年。

曹操出行、如祺出行和享道出行还在持续亏损中,2025年分别亏损6.35亿元、2.93亿元、2.31亿元(表3)。如祺和享道的综合毛利率较为接近,亏损额相差也不大。曹操出行还在圈地节奏中,毛利率低于10%,亏损也最多,却有可能在规模效应下明显提升毛利率,从而早于如祺、享道实现盈利。

02

融资两轮,股东或上市就失血

2021年9月至11月,领行科技进行A轮融资,每股成本为2.46元/股,融资总金额77.2亿元。其B轮融资至2026年2月完成,融资金额12.3亿元,每股成本为2.73元/股,较A轮高大约11%。

根据测算,领行科技A轮和B轮投后估值分别约为206亿元、242亿元。此次港股上市,如果领行科技发行新股9.85亿股,也就是占发行后总股本的10%,发行市值269亿元,才可让B轮股东不亏损,但这似乎并不容易。

早期上市的网约车平台企业如祺出行、嘀嗒出行(02559.HK)、曹操出行,截至2026年6月25日港股收市,都处在深度破发中,曹操股价接近腰斩,如祺和嘀嗒分别破发82%、78%(表4)。

至2026年6月24日收市,海外网约车企业来福(LYFT.O)也破发近八成,市销率为0.8倍。但占市场优势地位的优步(UBER.N)最新股价相对发行价涨幅为64%,市销率约为3倍。企业占有市场规模如何,是估值提升的底层逻辑。

网约车老二曹操出行的0.6倍市销率估值,是如祺估值的3倍。领行科技GTV规模与曹操出行在同一量级,如果将曹操作为估值锚,则领行科技2025年营收171亿元,市值或在百亿左右。

这也预示着,领行科技若上市,A轮和B轮股东只得接受账面大幅浮亏的结果。如果乐观一点看,已规模盈利的嘀嗒出行市销率达到2.6倍,这让也盈利的领行科技看到估值上调的希望。

至2025年末,领行科技持有现金及等价物12.5亿元,同时有短期借贷和长期借贷到期等负债16.1亿元,其流动资产20亿元亦不能覆盖30亿元流动负债,现金流动性趋紧,打开港交所融资通道是当务之急。

03

跑输行业整体成长率,被曹操出行反超

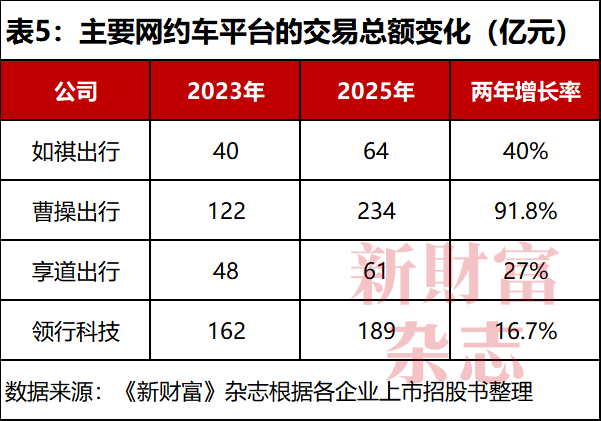

根据灼识咨询的资料,国内网约车的市场规模从2023年的2759亿元增加到2025年的3373亿元,增幅22.3%。同一周期中,领行科技的网约车GTV增长16.7%,这意味着,其成长性跑输行业整体大约5.6个百分点。不仅如此,如祺出行、曹操出行和享道出行在同一时期的GTV增幅都超过领行科技的平台。

尤其是曹操出行,2023年还以122亿元GTV落后领行科技整整40亿元,但此后两年GTV增长91.8%,比领行科技多75个百分点,2025年,其以234亿元GTV反超领行科技45亿元(表5)。

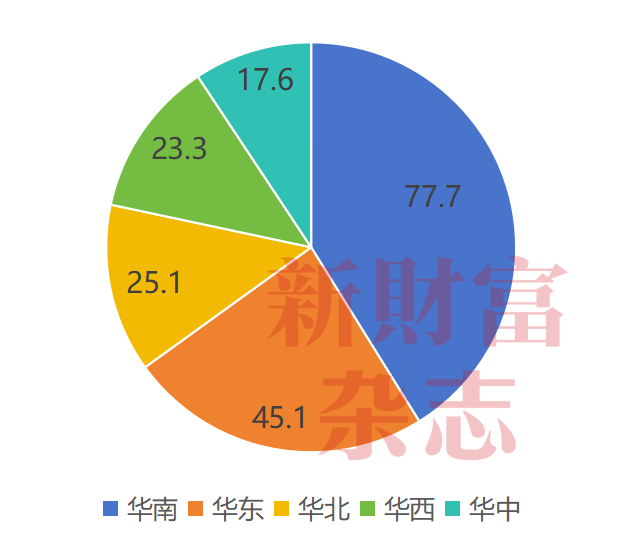

值得一提的是,领行科技将全国市场分为五大运营区域,但各大区包含的省级行政区与常规划分有较大区别。比如,其华东区域只包含江苏、安徽和上海三省市,华南区覆盖两广、海南外,还包括浙江和福建两个传统上属于华东经济发展区域市场;华北和华西区也覆盖了更多省级行政区。最终,华南区域的GTV超过“缩水”的华东区域,成为领行科技网约车交易额最高的大区。

领行科技在全国五大区域的市场交易额分布(单位:亿元)

数据来源:《新财富》杂志根据招股书整理

2025年,华南、华东、华北、华西和华中五大区域市场,为其贡献的交易额分别是77.7亿元、45.1亿元、25.1亿元、23.3亿元和17.6亿元,其中,华东和华南两个经济发达的区域市场,GTV合计122.8亿元,占其全部GTV的比重超过65%(附图)。

过去三年,领行科技将运营城市的数量从131座增加至194座,增幅近半,大约覆盖全国2/3的地级市。享道出行只在100个城市提供服务,其GTV大约是领行科技的1/4。

一方面,网约车平台多数率先在一二线城市展业,新进运营城市以三四线为主,月活用户增幅和运营城市增幅相差不大,这也说明,当前网约车依旧需要跑马圈地,尽可能覆盖更多城市。

另一方面,曹操出行2025年末在195个城市展业,只比领行科技多一个。网约车平台进入新城市运营只是第一步,运营效率也需要跟上。曹操出行2025年销售及营销开支只有12.2亿元,不增反减近1/3,但GTV却能比领行科技多45亿元,和其精细化运营,通过标准化定制车提供高质量服务,并带动品牌提升有关。

2025年,领行科技营销和分销开支为15.3亿元,比2024年增长20.5%,相当于收入的8.9%。相对而言,如祺出行2025年销售及营销开支增加近一倍,相当于收入的34%。二次冲港股的享道出行,2025年销售开支7.2亿元增加17%,虽规模和增幅低于领行科技,但占收入比重为10.6%,还是要多出近2个百分点。

已上市同行大把花钱,紧锣密鼓筹备上市的对手在市场推广保持一定强度,把开拓市场放在首位,盈利就水到渠成。

04

司机每单收入减少1元,佣金每单增加0.6元

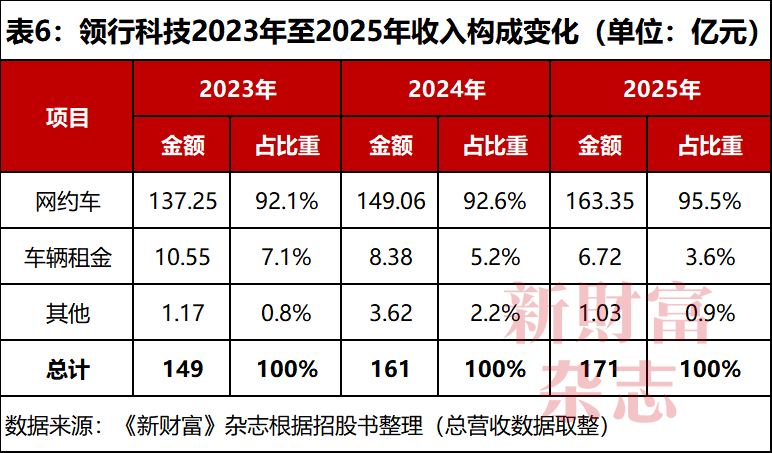

领行科技的主要收入来自网约车服务,相关收入2023年至2025年从137.25亿元增加至163.35亿元,两年增长约19%,占总收入的比重从92.1%增加至95.5%。车辆租赁及其他(车辆和零部件销售)收入合计占比从约8%逐渐下降至不到5%(表6)。

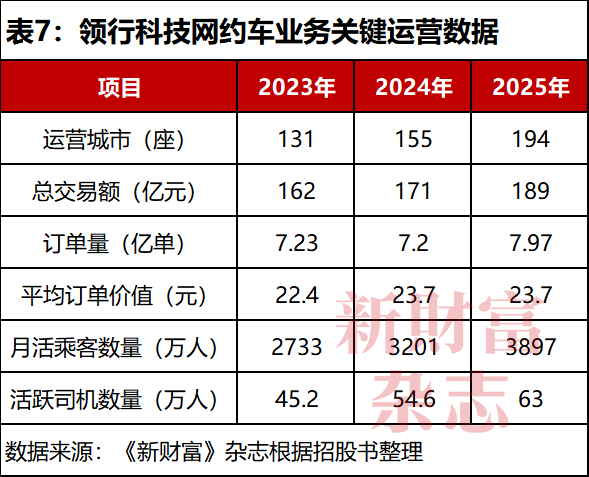

网约车收入来自每一张订单。2023年至2025年,领行科技的订单量从7.23亿单增加到7.97亿单,增幅为10%,同期总交易额从162亿元增加到189亿元,增幅为16.7%,比订单量增幅多6.7个百分点。这是因为其平均订单价值提升,每单从22.4元增加到23.7元,增幅为5.8%。

2023年至2025年,领行科技的出行平台上,月度活跃乘客数量从2733万增加至3897万,增幅约43%;活跃司机数量从45.2万增加至63万,增幅为39%,和用户增长基本匹配(表7)。

其销售成本主要是司机服务费,2023年至2025年从134.2亿元提高到140.8亿元,增幅为5%,比GTV增幅少11.6个百分点,占销售成本的比重近95%。如果摊到每一单,则2023年司机可从每单拿到服务费18.6元,2025年为17.7元,减少近1元。

这是可以理解的,有数据显示,网约车司机虽然是全社会灵活就业的重要出口,但近年来有逐渐饱和之势,“僧多粥少”,司机每单收入和总收入都有减少趋势。

继续拆分领行科技的销售和分销开支,用于客户引流的佣金是最大项,2023年至2025年从7.9亿元增加到13.9亿元,占比从约67%提升到90.7%;其次是推广及营销开支,从3.2亿元锐减到0.98亿元,占比也从26.7%减少到6.4%。

如果把佣金摊销到每一单中,2023年领行科技的每单成本为1.09元,2025年每单成本为1.74元,增加约60%,与享道出行2025年每单成本2.34元相比,还是便宜每单0.6元。与此同时,司机每单服务费减少1元,相当于每单成本节省0.4元,这应是其能实现盈利的关键因素。

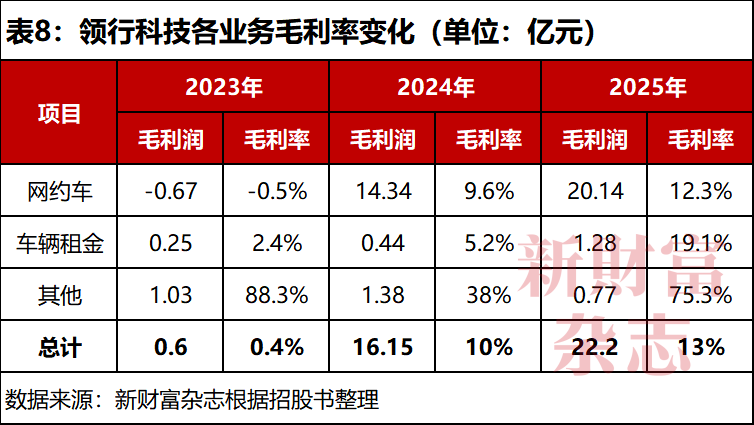

规模效应下,领行科技的毛利率迅速改善。2023年,网约车业务的毛损率是0.4%,2024年、2025年陆续增加到9.6%、12.3%,在高毛利率车辆租赁和技术服务等支持下,综合毛利率从0.4%增加到13%,为盈利打下了坚实的基础(表8)。

2023年和2024年,领行科技分别亏损19.7亿元、6.9亿元,2025年迅速翻身告别亏损,盈利740万元,不仅有规模效应推动,还将AI应用到业务运营中。

《新财富》杂志统计发现,领行科技在招股书中提到“AI”和“人工智能”共计93次,这一高频词远远高于享道出行的45次、曹操出行的17次。

据招股书披露,到2025年,领行科技的AI服务接管率达到约90%,AI驱动的客户服务在无人工干预情况下,已处理约85%司机服务相关案件和将近55%失物案件。此外,其亦使用AI来实现司机招募自动化,2025年,AI招募系统处理逾140万通电话应答。截至2026年3月末,领行科技还开发出37名AI数字员工,部署于客户服务、订单管理、投诉处理、司机招募、司机管理及数据分析等环节,提升服务质量及人员效率。

据招股书披露,领行科技本次港股募资重点将投向构建全栈Robotaxi(无人出租车)能力、升级领行阡陌模型,并通过投资、收购及战略合作扩展智慧出行生态。尤其是前两项投入,有望继续提升领行科技AI赋能业务。

05

车企“国家队”和阿里腾讯力挺,中信建投既投又荐

在高德打车等聚合平台中,呈现给用户的并不是领行科技,而是T3出行。“T”应来源于“Transport(出行)”首个字母,而“3”或和其初始投资者有中国一汽、东风汽车集团、长安汽车(000625)这三大车企“国家队”有关,阿里巴巴、腾讯和这三大汽车央企同时入局。

据招股书,领行科技已完成两轮融资,总募资金额89.5亿元,超过曹操出行的84亿元募资额,亦大幅领行如祺和享道(表9)。其B轮融资价格为2.73元/股,以总股本约88.63亿股测算,投后估值为242亿元。

领行科技IPO前,南京领行股权投资合伙企业(简称“领行合伙”,有限合伙)持有其75.54%股权,为控股股东。领行合伙的主要有限合伙人包括中国一汽(16.39%)、东风汽车集团(16.39%)、长安汽车(16.39%)、湖北榮巽(14.34%)、腾讯从新(6.15%)、阿里创投(5.12%)、宁波联珺(5.12%)等。

领行科技主要办公地在南京市江宁区,代表江宁区国资的产业基金——江宁经开投资,持有领行合伙1.04%份额。金宁经开投资持有0.9%份额。江宁经开基金同时是江宁经开投资、金宁经开投资的GP。金宁经开投资的唯一LP湖北长江蔚来,背后有湖北省、武汉市和江宁区等各级国资股东及大家人寿、太平人寿等股东。湖北长江蔚来的股权继续穿透下去,亦可见蔚来汽车(09866.HK)及创始人李斌的身影。

领行科技的重要股东还有和谐健康保险,持有6.87%股份;南京市国资背景股东南京行创,持有4.13%股份。中信系企业中信投资控股,也持有领行科技2.29%股份。中信建投投资持有1.37%份额,其与保荐人中信建投国际都是老牌券商中信建投(601066)下属企业。若领行科技以较低估值上市,中信建投投资的浮亏或能由中信建投国际从这单IPO的承销费填补。

公司9人董事会中,董事长由东风汽车集团财务控制部总经理廖显志担任,首席执行官、唯一执行董事由原一汽出行副总经理崔大勇担任。此外,非执行董事卢志高来自一汽,邓留超来自东风汽车,余东伟来自长安汽车。上海荣巽资产管理中心(有限合伙)的执行事务合伙人杨梅也担任非执行董事。三名独立董事杨嘉宏、陈云飞、陶晓慧具有丰富的财务管理、资本运作等经验,并担任多家上市企业的独立董事。

领行科技早早实施股权激励及员工跟投,员工激励平台领行共德持有2.77%股份,员工投资平台领行共创、领行共赢、领行共达合计持有0.63股份。崔大勇、首席战略官成凯、首席营销官罗志龙分别直接持有1059万股、633万股、159万股,按照2.73元/股测算,则市值约为2891万元、1728万元、434万元。

多位管理者还被授予数百万股至3000万股不等的期权,归属期三至五年,行权价为1元/股至2.73元/股。如果领行科技发市值在百亿左右,则发行价或只有1元,高管的期权都失去了激励作用。