国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股风险偏好回升,市场进入中报业绩兑现阶段,短期宜均衡布局硬核科技与优质龙头。AI 驱动全球半导体市场高增,国内扩产与国产替代提速,板块景气上行。商业航天利好密集,企业 IPO 推进、产业加速迭代,板块迎来较佳布局时机。

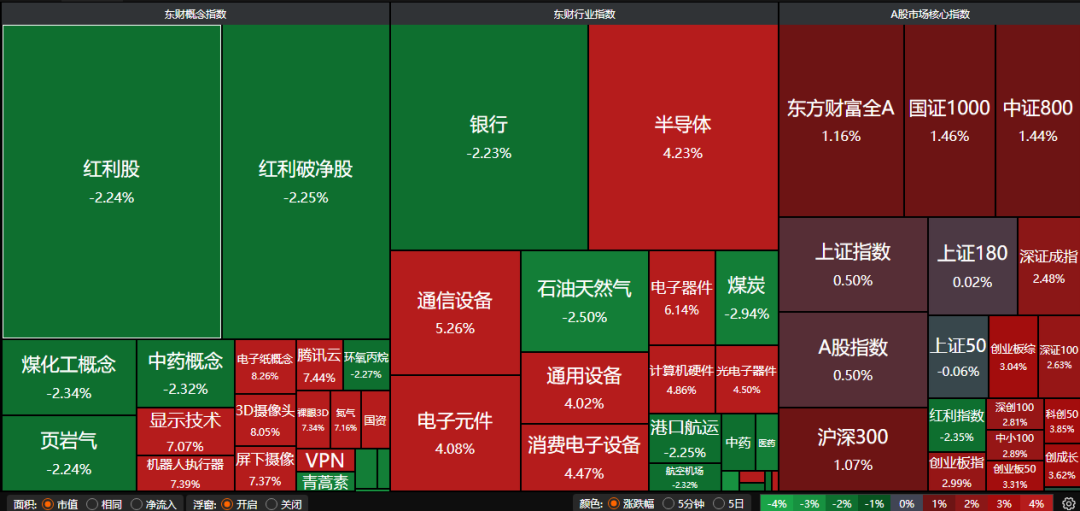

A股三大指数今日集体上涨,沪指涨0.50%,深证成指涨2.48%,创业板指涨2.99%,科创50指数涨3.85%。沪深京三市成交额接近3.3万亿,较前一日缩量逾2000亿。行业板块涨多跌少,光学光电子、半导体、军工电子、航天装备、通信设备板块涨幅居前,医药商业、中药、煤炭、银行板块跌幅居前。

一、【主流券商核心观点】

1、国泰海通证券:超配A股

中东地缘政治局势反复不定,但整体依然向尾部风险下降情景演绎。我们预计霍尔木兹海峡有望在多方管理下有序开放,或压制油价与通胀预期,并提振全球风险偏好。近期新一轮资本市场改革提速,隐含巩固资本市场稳中向好形势的政策态度。

2、华泰证券:波动期均衡布局

上周A股科技波动率明显放大,三条线索交叉验证目前或位于阶段性整固。配置上,短期关注再平衡,以红利为安全垫,科技中关注半导体设备、存储、MLCC,关注财报存在修复动力的券商等。

3、中国银河证券:市场核心逻辑转向业绩兑现

展望后续,存量资金可为优质景气标的提供底部承接、支撑结构性行情延续,但结构性拥挤特征也意味着板块轮动与分化节奏加快。随着7月进入中报预告披露窗口,市场核心逻辑转向业绩兑现,建议聚焦具备真实订单、盈利高增、景气度延续的硬核科技与行业龙头。

二、【半导体板块再掀涨停潮】

1、东方财富证券:

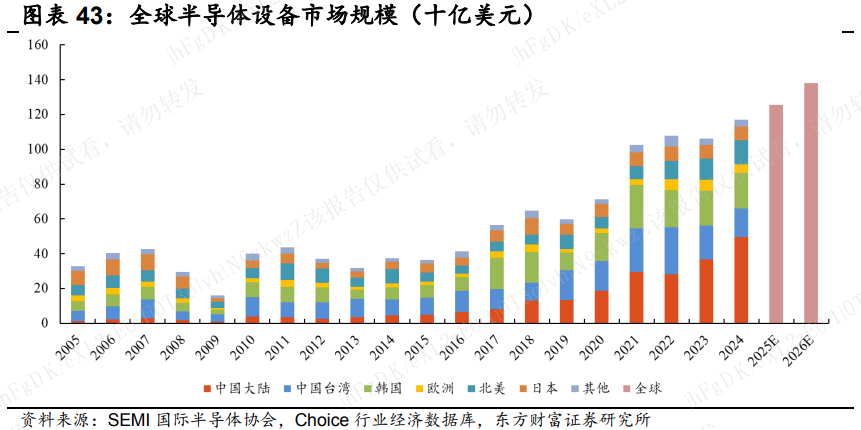

根据德勤预测,2026年全球半导体市场规模有望在AI需求的增长带动下同比+26.3%,其中生成式AI芯片占比有望达50%。在此背景下2026年全球300mm晶圆厂设备支出预计将增长12%至1305亿美元,其中中国未来4年将保持每年300亿美元以上的投资规模。

2、中泰证券:国产替代进程持续加速

板块方面,存储芯片、半导体设备等方向领涨,主要受美光科技财报大超预期引爆全球芯片情绪,推动国际国内半导体板块联动走强。与此同时,国内半导体国产替代进程持续加速,设备、材料等领域自主化突破不断,产业链验证信号积极,叠加AI算力需求的高景气,共同驱动相关细分方向表现突出。

3、中原证券:半导体迎来发展新机遇

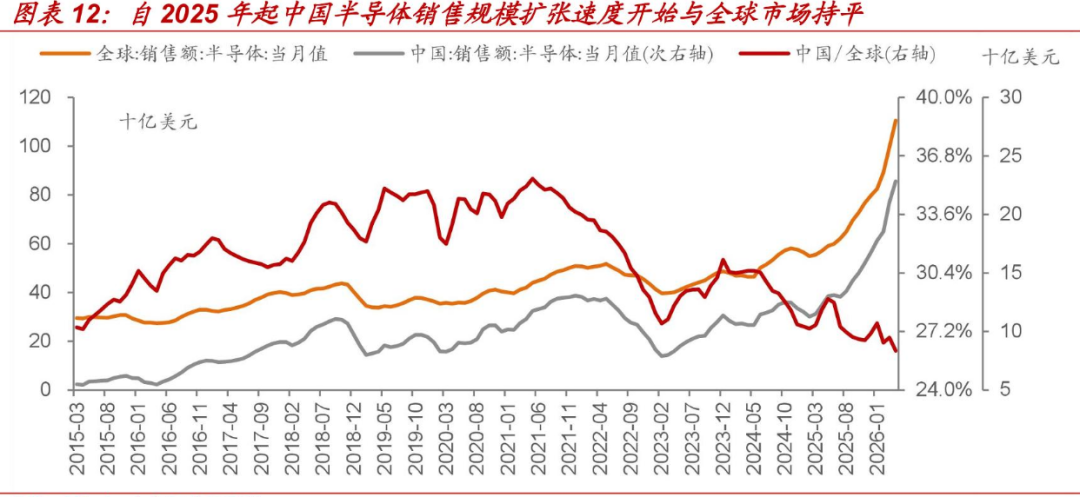

半导体周期持续上行,产业链迎来发展新机遇。根据WSTS的最新预测,预计2026年全球半导体市场规模将达到1.511万亿美元,同比增长89.9%,预计2026年存储器销售额同比增幅将达249.5%,是引领半导体市场上涨的主要动力。

三、【商业航天催化不断】

商业航天重要催化频繁,有机构直言“击球时刻”已到。6月29日,上交所官网显示,蓝箭航天更新提交相关财务资料,科创板IPO审核状态恢复为“已问询”。除了IPO有新动态,蓝箭航天研制的可回收火箭也传来好消息。

1、华福证券:板块进入击球时刻

我们认为,大运力火箭高频次发射是商业航天发展趋势,降本一阶导永远是大运力其次是可回收;叠加SPACEX开始布局光模块,中国或要加速追赶进入“万箭十万星”的黄金时代;综合现在商业航天的整体走势位置、产业进度、未来预期催化,或已进入板块击球时刻。

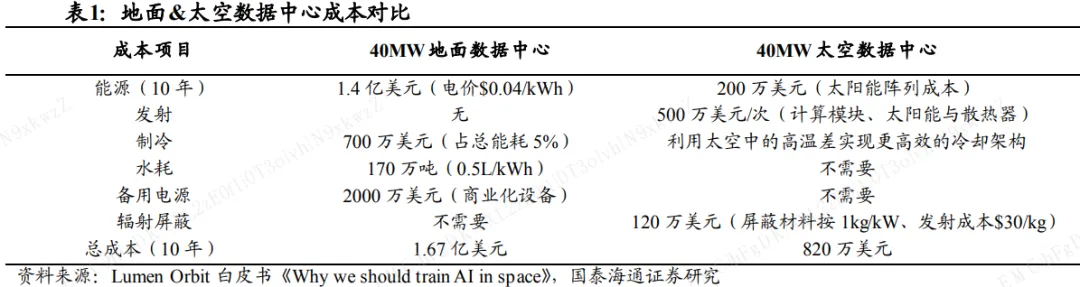

2、国泰海通证券:面向商业航天的空间能源革命

人工智能算力需求催生太空数据中心建设,光伏发电确立了不可替代的航天器主能源地位,在发射成本与单星高功耗的双重约束下,太阳翼向轻量化、柔性化重构已成为必然趋势,辅材也将柔性化重构。在电池技术路线的演进上,三结砷化镓经HJT、晶硅/钙钛矿叠层过渡,钙钛矿预计为终局路线。

3、东方证券:继续看好板块反弹

展望7月和下半年,我们认为国内商业航天重要催化频繁,催化临近有望持续提升市场关注度,继续看好垣信星座核心公司、国内卫星端新一代技术(高速率激光通信终端、基带处理、柔性太阳翼及手机端芯片)提前布局的核心公司。