寒武纪成为科创板诞生的首只万亿市值股,十年时间从90万注册资本到万亿市值,创造了暴增100万倍神话。寒武纪“85后”创始人陈天石经历了些什么?是坚守长期主义带来的硕果,还是纯粹踩中了时代红利的风口?

01

陈天石身家飙至3000亿

2026年6月30日A股科创板迎来标志性行情,GPU龙头寒武纪盘中股价冲高至1620元,总市值一举突破1万亿元,成为板块开市以来首家万亿市值企业(按证监会算法口径)。

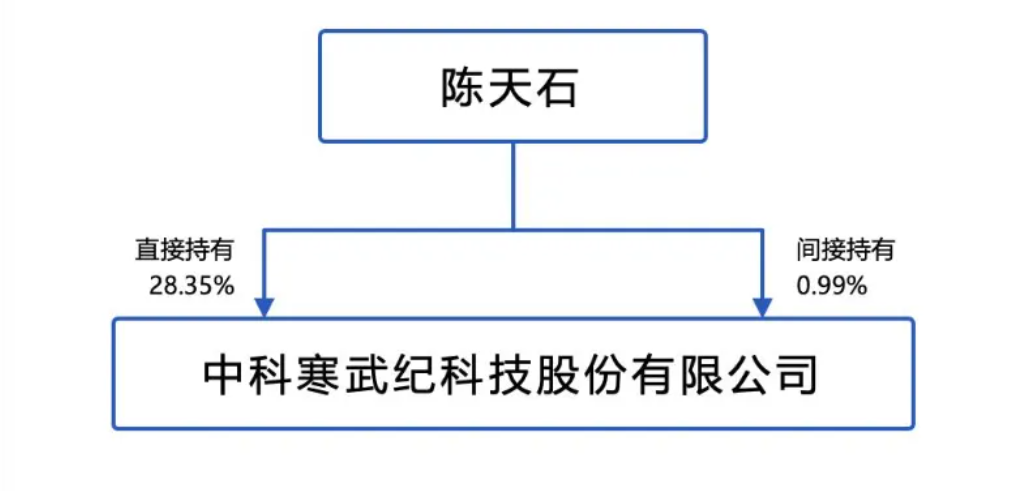

最新财报显示,陈天石直接和间接持股合计持有公司29.34%的股份,对应市值已近3000亿元,近半年已增长超过1200亿元。

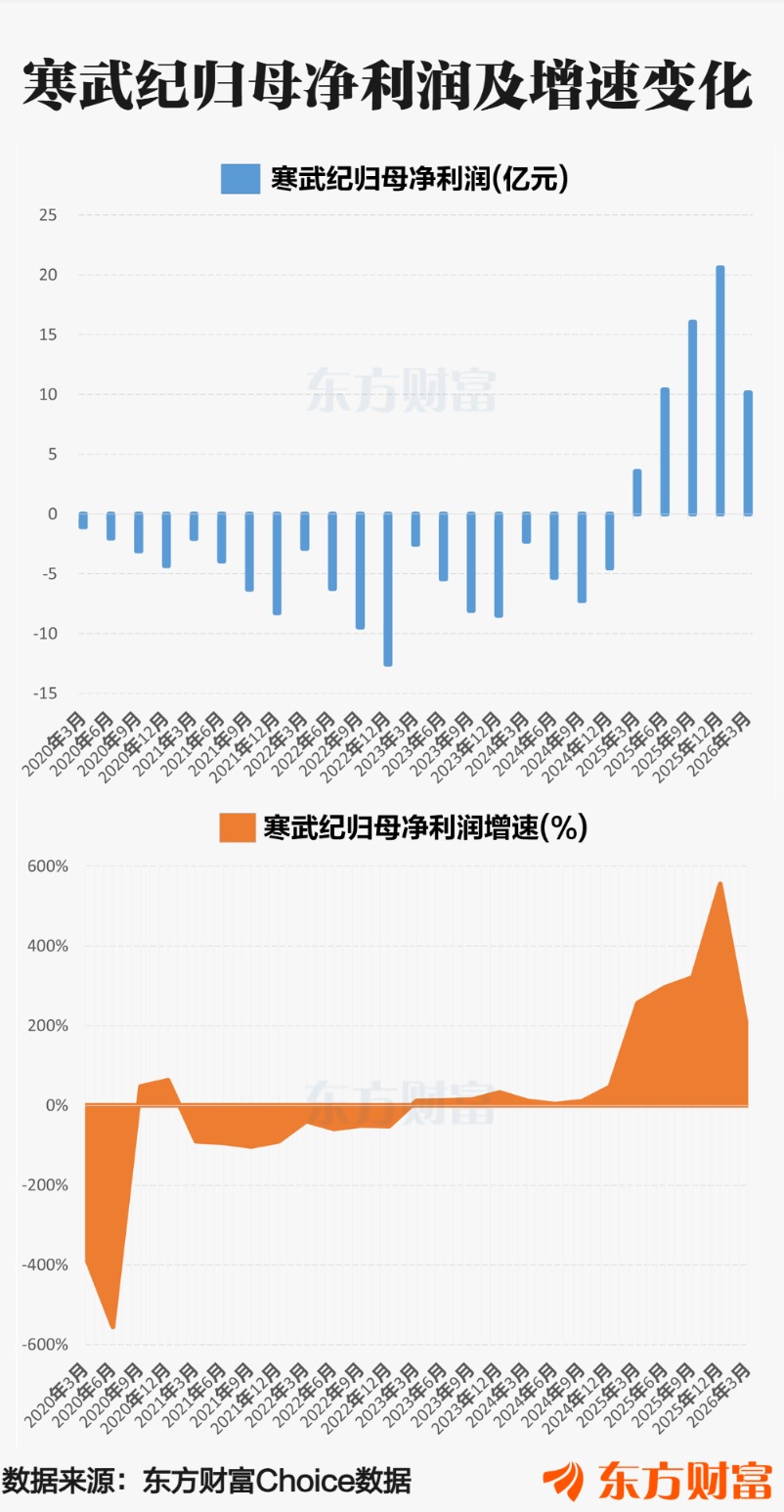

回看这家公司的成长曲线,每一次起伏都蕴含着创始人陈天石的选择。2016年寒武纪初创注册资本仅90万元,十年跨越至1万亿体量;2022年股价低谷市值仅200亿,短短四年区间涨幅超30倍;早年常年亏损被市场质疑讲故事,2025年才正式扭亏,2026年一季度单季净利润破10亿,同比暴涨185.04%。整条起伏曲线,完全由陈天石的每一次选择主导。

02

陈天石成长历程

陈天石不是传统长袖善舞的商人,骨子里是执拗的技术派,却精准踩中GPU算力爆发的超级风口,走完了从实验室研究员到万亿上市公司掌舵人的完整路径,这既有其个人性格的原因,也有时代赋予的红利。

1985年陈天石生于南昌普通知识分子家庭,父亲搞工程、母亲教文史,没有顶尖行业资源加持,仅靠过人天赋16岁考入中科大少年班。和多数专攻应用开发的同学不同,他总纠结底层硬件逻辑,总觉得通用处理器跑AI算法处处受限。

他和兄长陈云霁形成绝佳搭配,一人钻研算法、一人深耕芯片硬件架构。2010年全球AI还未普及,英伟达GPU主要用来跑游戏,没人看好神经网络专用芯片,兄弟二人窝在中科院一间30平米小实验室埋头钻研五年,打磨全球首个深度学习芯片架构DianNao。没有产业订单、没有资本关注,全靠科研经费支撑日常研发。

熟悉他的人都清楚,陈天石骨子里极度较真,甚至有点“认死理”。当年兄弟二人常因一行指令集逻辑吵到面红耳赤,谁都不肯妥协,非要反复推演验证到逻辑完全自洽才罢休。这份对技术细节的偏执,后来直接贯穿他十年创业全程,公司所有核心芯片架构、底层软件一律坚持自主设计,绝不外包核心环节,宁愿拉长研发周期,也不肯妥协简化技术路线。

日常里他完全没有企业家的圆滑,不爱应酬、不善场面交际,学生时代只泡机房和图书馆,成名后依旧极少出席投资圈酒局、行业峰会社交环节,大部分空闲时间都扎在机房看芯片测试数据,比起和资本打交道,他更愿意和研发工程师讨论架构漏洞。

03

资本市场几度沉浮

2016年3月,陈天石正式从中科院离职创业,联合院所平台成立寒武纪,初始注册资本仅90万元,创始团队十多人全是技术出身,没人懂市场、融资、企业运营,创业起点异常单薄。取名寒武纪,只是单纯看好AI产业即将迎来爆发周期。

创业初期融资堪称举步维艰。2016年上半年他跑遍北京数十家投资机构,当时AI芯片属于极其冷门赛道,多数投资人听不懂专用处理器的商业逻辑,全部拒绝投资。一直到下半年科大讯飞出手5000万首轮投资,公司估值来到5亿元,才算拿到活下去的第一笔资金。

2017-2018年寒武纪迎来第一次业务爆发,寒武纪1A芯片IP搭载华为麒麟970量产上市,成为全球首款商用手机端AI芯片,公司瞬间出圈。

2018年初B轮融资落地,估值冲到45亿元,一跃成为国内AI赛道头部独角兽,终端IP业务每年能稳定创造数亿现金流,短期盈利路径清晰可见。

2019年迎来创业路上最关键的一次取舍。华为终端业务虽然稳定赚钱,但市场空间天花板较低。另一边是投入巨大、短期看不到回报的云端算力赛道,行业所有人都劝他守住终端基本盘,陈天石却反向做出激进决策:收缩终端IP业务,全部人力、资金allin对标英伟达GPU的云端训练、推理芯片,推出思元270、思元290两款加速卡。

(寒武纪思元270芯片,图片来源:寒武纪官网)

这个选择让公司连续三年大额亏损,研发投入常年超过全年营收,二级市场质疑声铺天盖地,股价持续承压。不少机构投资者上门沟通,希望他缩减云端研发、回归短期盈利,都被陈天石直接回绝。

2020年寒武纪算是在现金流上回了口血,当年7月公司登陆科创板,发行价64.39元,上市首日开盘250元,涨幅288%,首日市值突破千亿,顶着“国产AI芯片第一股”光环。

但好日子并未持续,海外算力芯片管控、高额研发支出叠加行业周期,公司业绩持续亏损,2022年股价跌至谷底,总市值仅200亿元,市场几乎全盘看空这条国产算力路线。

转折从2025年正式到来,大模型产业全面落地,海外高端GPU供给收紧,国产算力订单集中爆发,这令寒武纪股价开始起飞,从2022年4月27日的历史低点31.24元一路飙升至2026年6月30日的历史高点1620元,累计涨幅高达5086%,四年多涨幅超50倍。

股价上涨伴随的是业绩大幅边际改善。2025年寒武纪首次上市以来全年盈利,2026年一季度营收28.85亿元,同比增长159.56%,思元系列加速卡大批量供给互联网大厂、各地智算中心,商业化彻底跑通。

04

性格决定命运

陈天石是一个性格格外鲜明的创业者,极度看重长期价值,不为短期利益所扰。

第一,他2019年押注云端GPU赛道,是最具代表性的决策。内部会议上他直白和员工交底:手机AI芯片市场太小,天花板一眼看得见,未来大模型训练才是算力主战场,哪怕亏几年也要抢占赛道先机。之后三年持续亏损,面对股东、市场的双重压力,他始终没有下调云端研发预算,扛住了漫长的行业寒冬。

第二,他愿意烧钱补齐软件短板,行业内多数芯片公司只专注硬件研发,软件工具链全部依赖开源方案,但陈天石很早就看清,英伟达能垄断市场核心不在于硬件,而是数十年积累的CUDA软件生态。2020年起他持续投入重金自研Neuware平台,适配各类国产大模型,哪怕短期无法产生收益也持续加码,这套软件体系如今成为寒武纪GPU的核心壁垒之一。

第三,他不为短期二级资本市场暴利所动。寒武纪上市初期股价暴涨,市场频繁传出创始人减持套现的传闻,陈天石直接出具公开承诺,上市五年内不减持个人全部持股,拒绝借股价高位变现。同期不少硬科技企业创始人逢高减持,对比之下,这份定力让长线机构愿意长期持有公司股票。

同时也有人认为他性格有明显短板:不擅长资本沟通、不懂营销造势,面对机构调研、媒体采访时常直言行业风险,不会刻意美化公司前景;早期团队缺乏商业化人才,公司前期市场拓展速度缓慢,全靠技术优势被动等待客户上门,错过了不少早期市场机会。某种程度上,他是技术优先、商业次之的另类创业者。

05

坐上时代红利风口

万亿市值的铸就,既有陈天石个人特质的内因,但也有赛道红利的集中爆发等外部因素。

第一重红利:全球大模型爆发,算力需求指数级暴涨。

传统通用GPU供给跟不上市场增量。2022年底生成式AI落地后,行业算力需求每年近乎倍数级扩张,IDC数据显示,2026年全球企业AI支出9400亿美元,2029年预计突破2.1万亿,AI加速服务器市场2029年规模预计破万亿。传统英伟达GPU原生适配图形渲染,跑大模型训练功耗高、成本贵,市场急需专为神经网络设计的算力芯片,寒武纪思元MLU架构刚好踩中这个需求缺口,同等算力下功耗比海外GPU低15%-40%,推理场景优势明显。

需求红利直接转化为订单数据:2025年寒武纪云端加速卡出货11.74万张,同比增长201.57%,2026年一季度工厂满产,国内云厂商、各地智算中心批量采购国产算力卡,持续兑现的业绩彻底扭转市场悲观预期,支撑万亿估值落地。

(寒武纪S4/S8智能加速卡,图片来源:寒武纪官网)

第二重红利:海外高端GPU出口受限,国内出现无法填补的国产替代空白。

2022年后海外持续收紧H100、A100等顶级训练芯片对华供货配额,国内万卡级智算中心无法大规模采购海外高端算力硬件,政企、金融、互联网采购清单明确优先国产算力芯片,国产算力渗透率从2023年不足5%快速攀升至2026年20%以上。

赛道竞争格局极度稀缺:国内同时具备云端训练芯片量产能力、完整软件生态的企业仅有寒武纪、华为昇腾两家,赛道玩家极少、客户粘性极强,稀缺属性给到资本市场极高估值溢价,这是寒武纪能够突破万亿市值的关键行业逻辑。

第三重红利:科创板制度+算力产业政策,降低硬科技企业生存门槛。

科创板允许未盈利半导体企业上市,2020年帮寒武纪打通持续研发融资通道,上市后纳入各大核心指数,被动资金持续买入提供长期流动性;各地智算中心补贴政策落地,直接带动国产算力卡采购需求。产学研协同资源也缩短了芯片迭代周期,让寒武纪可以快速迭代产品追赶海外GPU性能。

三重风口叠加之下,GPU算力从冷门细分赛道变成A股主线行情,海量增量资金涌入算力板块。陈天石早年allin云端算力的选择,刚好完整吃到需求爆发、进口替代、政策扶持三波红利,风口之下,企业十年成长速度被成倍放大。

06

与国际顶尖差距仍存

当然客观的看,放眼全球,寒武纪在算力赛道与国际顶尖水平仍有差距。

首先是软件生态差距短期内难以抹平。英伟达CUDA的生态优势已形成“硬件性能+软件工具+开发者习惯”的三重壁垒,寒武纪需持续投入研发才能逐步缩小差距。当前寒武纪NeuWare在主流大模型适配上取得突破,但细分行业工具链和第三方生态的完善仍需长期积累。

其次行业竞争持续加剧。华为昇腾、百度昆仑持续加码云端芯片业务,海外厂商推出低配特供GPU抢占国内下沉市场,市场竞争加剧会持续压缩产品毛利,对陈天石的产品迭代、市场拓展能力持续提出考验。

最后上游供应链存在制约,先进制程流片、HBM高速存储等核心配套环节自主化程度不足,芯片生产成本、供货周期容易受外部产业链波动影响。

从这个意义上来说,万亿市值不仅仅是对陈天石的褒奖,更是一个新的考验,考验他能否带领寒武纪不断取得下一个突破。