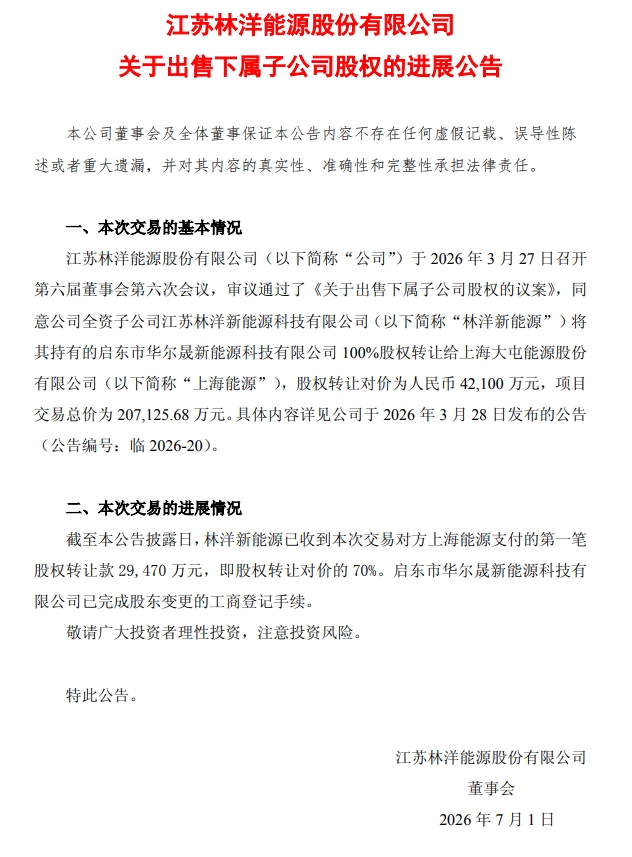

6月30日,林洋能源发布公告,全资子公司江苏林洋新能源科技有限公司向上海大屯能源股份有限公司(下称“上海能源”)转让启东市华尔晟新能源科技有限公司100%股权事项取得阶段性进展。截至公告日,林洋新能源已收到上海能源支付的首笔股权转让款2.95亿元,占股权转让对价4.21亿元的70%。标的公司已完成股东变更的工商登记。

回笼资金逾20亿加码储能

回溯此前公告,该交易经林洋能源3月27日第六届董事会第六次会议审议通过。据方案,股权转让对价4.21亿元,项目交易总价20.71亿元,采用承债式收购,上海能源支付股权对价同时承接标的公司相关债务。标的公司核心资产为启东市吕四海域滩涂渔光互补光伏发电项目,总装机容量400兆瓦(直流侧533兆瓦),已于2025年12月底全容量并网。

据测算,综合考虑股权转让损益及项目BT收入利润等因素,本次交易整体利润预计超过林洋能源2024年度经审计净利润的10%。交易完成后,标的公司不再纳入合并报表,原BT模式下存货实现出表,有利于降低存货规模、减少资金占用,优化资产负债结构。

林洋能源表示,本次交易是推进新能源板块轻资产转型的重要举措。公司聚焦智能电网、新能源、储能三大主业,储能为重点发力方向。今年以来,公司已在甘肃、山西、新疆、河南、宁夏、河北等地注册储能相关公司。本次回笼资金将重点用于储能业务研发及项目布局,助力规模化发展。

收购方上海能源为中国中煤能源股份有限公司控股62.78%的子公司,2024年度营业收入94.88亿元、净利润6.65亿元。公司本部46.8万千瓦光伏已并网,新能源二期20.4万千瓦光伏项目力争2026年底全容量并网。通过此次收购,上海能源快速获取已并网优质光伏资产。

从行业政策环境看,2026年6月国家发改委、国家能源局印发《新型能源体系建设“十五五”规划》,明确2030年新能源发电量占比达30%的目标。中国光伏行业协会数据显示,2026年国内新增装机预计回落至180GW至240GW,行业短期承压但长期成长逻辑不改。业内认为,光伏电站资产交易作为存量优化与增量布局的重要方式,将持续保持活跃。

民企开发央企运营趋于常态

近年来,光伏行业资产交易活跃度持续走高,背后是产业底层逻辑转变。

随着新能源平价上网和电力市场化交易全面落地,电站收益不再依赖固定补贴,存量地面、滩涂光伏项目的持有成本与现金流波动风险明显抬升。在此背景下,不少民营光伏开发企业选择分批转让成熟并网项目以优化现金流,而手握低成本资金、有碳指标考核需求的央国企,逐步成为存量光伏资产的主要承接方。

林洋能源近年亦持续推进光伏资产出表。在此次向中煤系上海能源转让滩涂光伏项目之前,公司已先后完成多笔存量光伏资产转让。2025年6月,公司将分布于安徽、江苏两地的5家光伏项目公司100%股权出售给广东粤水电能源投资集团有限公司,对应总装机236.5MW,交易对价4.709385亿元,该批标的以带补贴存量电站为主,截至2025年8月已完成工商变更登记手续。2023年10月,公司向安徽电投新拓能源发展有限公司转让3家光伏项目公司股权,交易对价2.656034亿元;向中电投新农创科技有限公司转让1家光伏项目公司股权,交易对价1.5亿元。

除林洋能源系列交易外,近年国内已落地多起同类型典型案例,涉及五大发电集团、中节能等央企主体及多家头部民营光伏运营商,民企出清存量电站、央企扩容新能源装机的协作模式趋于常态化。

“随着新能源产业步入高质量发展阶段,存量资产市场化流转将持续活跃,推动行业资源配置与分工体系持续优化。”业内人士分析,此类交易本质上是市场经营主体资源禀赋的市场化匹配,民企凭借灵活的开发机制完成项目建设并网后,通过资产变现回笼资金,转向储能等高成长增量赛道;央企依托低成本融资与长期持有优势收购成熟项目,快速扩充装机规模并获取稳定现金流。