连锁火锅品牌巴奴三次递表港交所。

近日,连锁火锅品牌巴奴国际控股有限公司(以下简称“巴奴”)再次更新港股招股书,主要新增了2025年年度经营及财务数据。

2025年6月,巴奴首次递交港股招股书,去年12月底更新招股书。招股书显示,巴奴创立于2001年,创始人杜中兵在河南安阳开设第一家火锅店。2012年,正式确立“巴奴毛肚火锅”品牌,以毛肚、菌汤为招牌产品,坚持直营经营模式。根据第三方数据,按2025年收入计算巴奴是中国品质火锅市场最大的品牌,市场份额约3.6%,在中国火锅市场排名第二。

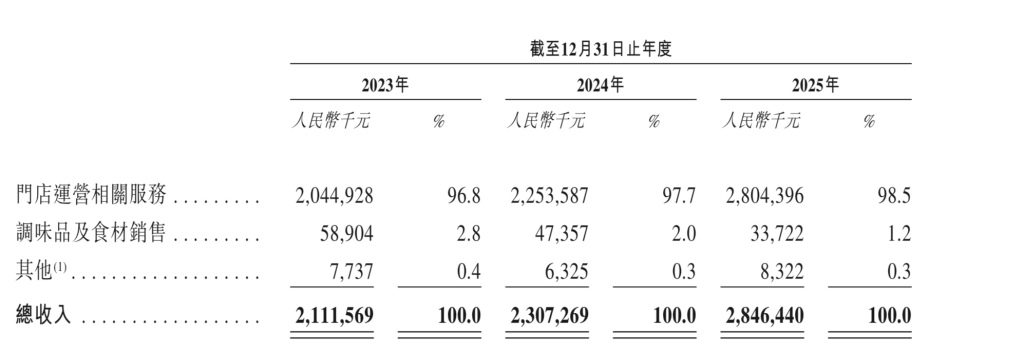

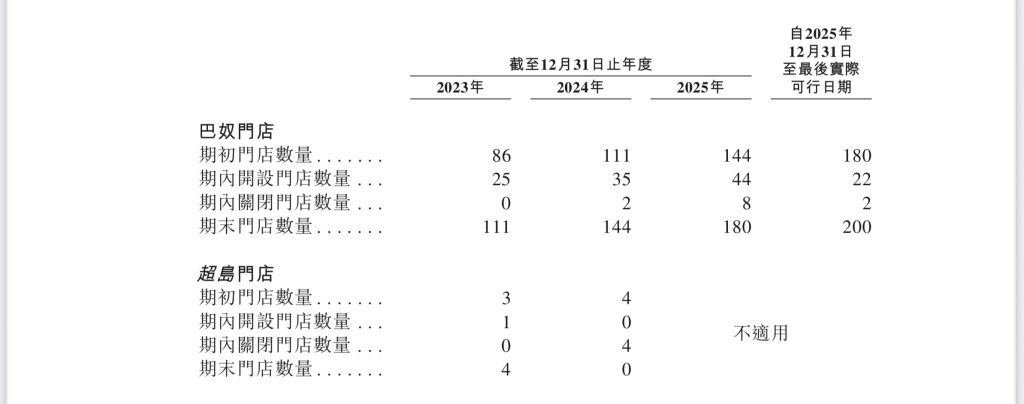

具体来看财务数据,去年巴奴营收增速同比提升至两位数。2023年至2025年,巴奴分别实现收入21.12亿元、23.07亿元和28.46亿元。其中,2023年同比增长47.4%,主要由于疫情后现有门店营业天数增加,推动现有门店收入增长,同时当年新开25家门店贡献新增收入;2024年同比增长9.3%,主要由于新开35家门店贡献收入,不过顾客人均消费由150元下降至142元,部分抵消了收入增长;2025年同比增长23.4%,主要由于门店网络持续扩张,门店数量由2024年底的144家增加至2025年底的180家,新开门店带动收入进一步增长。

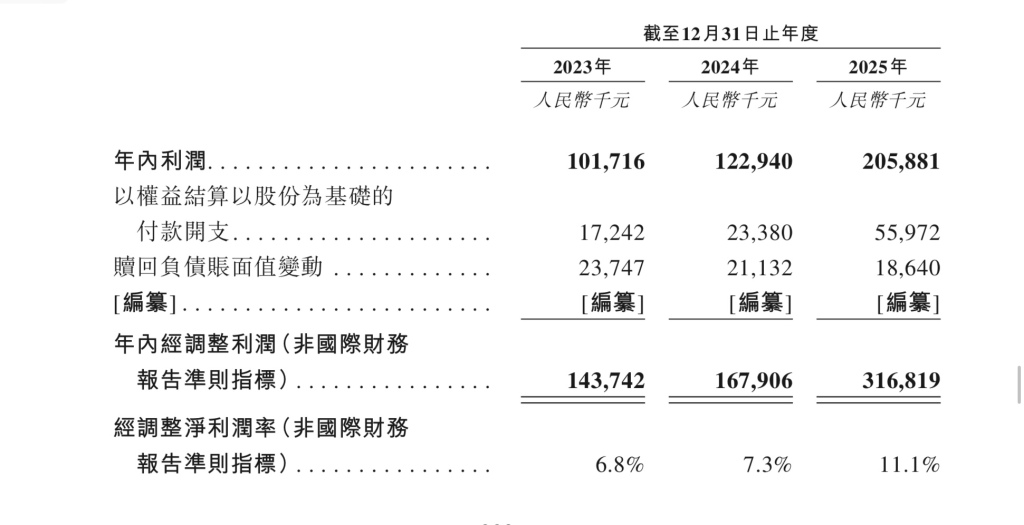

过去三年,巴奴净利润分别为1.02亿元、1.23亿元和2.06亿元。其中,2022年巴奴录得净亏损0.052亿元,此后于2023年实现扭亏为盈。2024年净利润同比增长20.8%,2025年净利润同比增长67.5%,主要由于门店网络进一步扩张,带动收入持续增长,净利率由2024年的5.3%提升至2025年的7.2%,不过门店扩张带来的原材料、员工成本及使用权资产折旧增加,同样对利润增长形成一定影响。

对比同样在港股上市的火锅品牌海底捞,巴奴和海底捞的规模不在一个量级上。2025年海底捞集团全年实现营收432.25亿元,同比增长1.1%;年内利润为40.42亿元,同比下滑约14%;公司拥有人应占利润为40.5亿元,据计算同比下滑约14%。

海底捞集团去年利润下滑主要受翻台率下降以及产品、场景等创新模式方面的调整等因素影响。截至2025年底,海底捞集团共经营1383家海底捞餐厅,同比净增长15家。其中自营门店1304家,同比净减51家;加盟门店为79家,同比净增66家。

门店业务数据方面,巴奴同店销售额主要受翻台率及顾客人均消费影响。招股书显示,2023年至2024年,公司同店销售额下降9.9%,主要由于顾客人均消费下降以及门店日均客流减少。2025年,同店销售额恢复增长,同比增长4.8%,主要由于整体同店翻台率由3.3次/天提升至3.7次/天,尽管同期顾客人均消费进一步下降至139元。公司表示,上述增长主要受产品品质持续提升、会员数字化运营加强以及部分门店延长营业时间等因素带动。

截至最后实际可行日期,巴奴直营门店已增至200家,较2023年初增长132.6%。招股书介绍,其中在河南拥有54家门店,其余146家分布于全国其他地区;一线城市门店40家,二线及以下城市门店160家,占门店总数约80%。

招股书还披露,巴奴过去曾孵化超岛、桃娘等品牌,但相关门店已全部停止运营,公司目前所有门店均为巴奴品牌。

在赎回权方面,招股书提及,巴奴在天使轮及A轮融资过程中,向相关投资者授予了赎回权。根据协议,其中,若公司未能于2029年12月1日前完成合资格上市,天使轮及A轮投资者有权要求公司购回其持有的全部或部分股权。赎回价格按照实际已收对价的年回报率8%加所有已宣派但未支付的股息确认赎回负债。招股书显示,截至2026年4月30日,公司赎回负债余额约为3.263亿元。

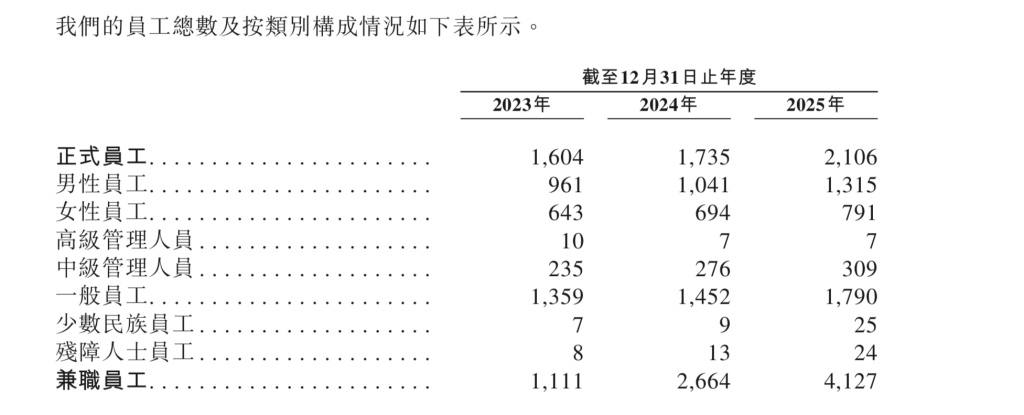

过去三年,巴奴员工成本分别为6.35亿元、7.75亿元及9.33亿元,分别占同年总收入的30.1%、33.6%及32.8%。员工构成方面,巴奴员工主要由正式员工、兼职员工组成。其中,正式员工主要负责门店管理、供应链及总部职能,兼职员工则主要承担门店运营工作。

截至去年底,巴奴共有正式员工2106人,较2024年的1735人增加371人;兼职员工4127人,较2024年的2664人增加1463人。按员工总数计算,2025年正式员工占比约33.8%,兼职员工占比约66.2%。截至2025年底,巴奴还有6499名外包员工(主要为门店员工)。

值得注意的是,招股书显示,于往绩记录期间及直至最后实际可行日期,巴奴未能为部分员工足额缴纳社会保险及住房公积金。2023年至2025年,欠缴金额分别约为120万元、70万元和80万元,主要由于员工流动率较高、部分员工因会减少实得工资而不愿承担个人缴费部分,以及部分员工偏好参加其居住地或户籍所在地农村社会保险供款计划。根据中国法律,公司可能被要求补缴欠款、缴纳滞纳金或面临罚款。截至最后实际可行日期,公司未因上述事项受到行政处罚。