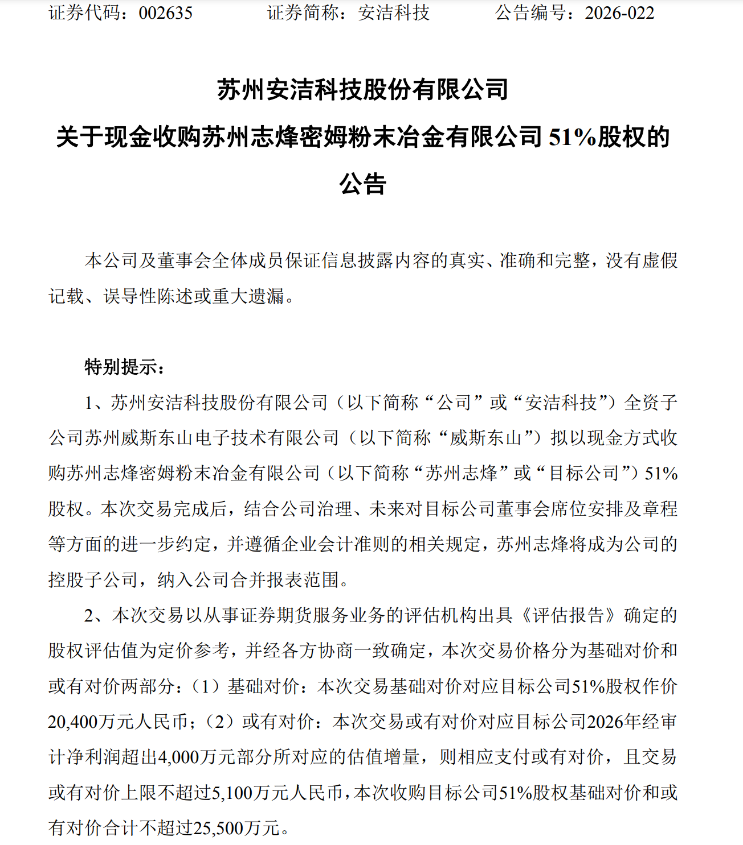

光模块赛道再添玩家!安洁科技(002635)拟2.55亿控股苏州志烽,标的估值溢价超5倍。

安洁科技6月30日晚间公告,拟通过全资子公司以现金方式收购苏州志烽51%股权,基础对价2.04亿元,叠加业绩对赌后总价上限2.55亿元。标的公司主营光模块芯片基座,本次交易完成后,安洁科技将正式切入光通信核心零部件领域。

此外,苏州志烽剩余49%股权已约定分步收购路径:在标的公司当年净利润超4000万元时,安洁科技有权于2027、2028、2029年分别收购9%、20%、20%股权,最终实现100%控股,各期定价按当期净利润的10倍静态市盈率计算。

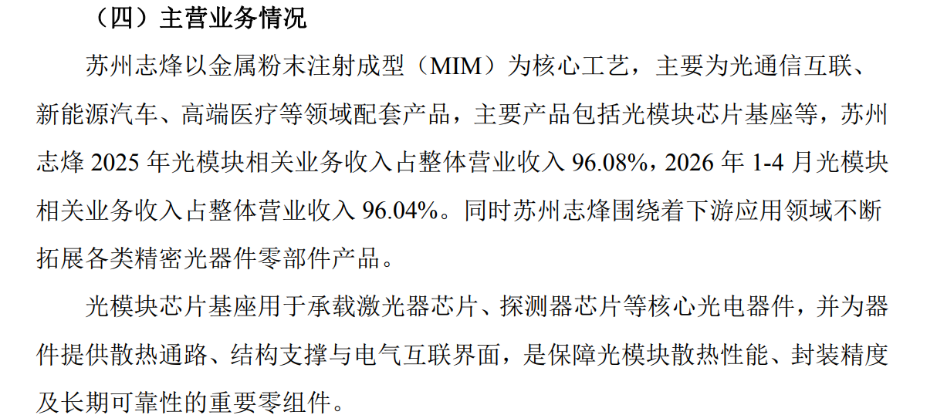

公告显示,苏州志烽成立于2014年,以金属粉末注射成型(MIM)工艺为核心,主打产品为光模块芯片基座——用于承载激光器、探测器等核心光电器件,并提供散热、支撑和电气互联。2025年,其光模块相关业务收入占整体营收的96.08%,2026年1-4月占比仍达96.04%。

其财务数据也表现亮眼,2025年度实现营收1.39亿元,净利润2207万元;2026年前4个月营收已至8798万元,净利润1412万元,已达到去年全年净利润的64%。截至2026年4月末,净资产7043万元,资产总额1.34亿元。

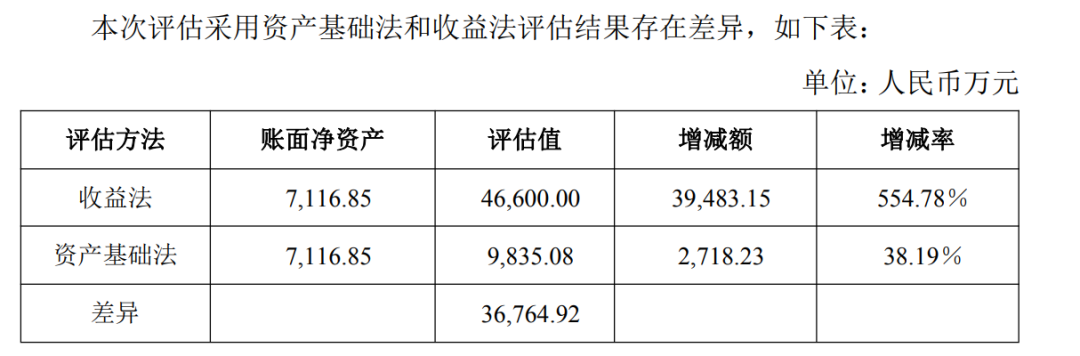

值得注意的是,此次苏州志烽的评估增值率高达554.78%。评估机构采用资产基础法和收益法两种路径。截至评估基准日(2026年4月30日),股东全部权益账面值7116.85万元,资产基础法评估值9835.08万元,增值率38.19%;而收益法评估值高达4.66亿元,增值3.95亿元,增值率554.78%。公告最终选用收益法结果作为定价依据。

公司提示,本次交易将形成一定金额的商誉,未来若标的经营不达预期,存在商誉减值风险。同时,安洁科技自身2025年度尚未产生光模块业务收入,本次属于新业务领域拓展,未来整合及协同效应存在不确定性。

对于本次收购的影响,安洁科技表示,鉴于目标公司在光通信领域内的前期投入、技术储备以及客户资源等,本次交易完成后,公司将新增光模块领域相关业务和客户;本次交易有利于统筹推进公司战略新兴产业外延布局,拓展公司MIM产品在光通信领域的应用场景,为公司开辟新的业务领域并培育利润增长点;公司将能更好地把握新兴产业发展机遇,为公司的中长期稳健发展提供有力支撑。