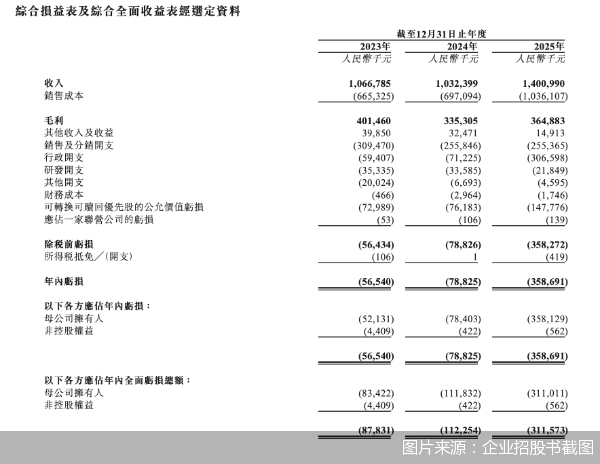

背负经营与债务双重压力,海拍客的上市对赌期限正步步紧逼。6月29日,专注下沉市场的母婴B2B平台海拍客再次向港交所主板递交了上市申请。财务数据显示,2023—2025年,海拍客营收从10.67亿元增至14.01亿元,但亏损却逐年扩大,2025年单年亏损高达3.59亿元。毛利率超90%的数字平台业务,在出生率下滑与战略调整双重作用下规模近乎腰斩;叠加低毛利基础自营业务占比走高、自有品牌业务不断收缩,公司整体毛利率更是两年下滑11.6个百分点,盈利空间被持续压缩。

比利润下降更严峻的是,2023—2025年,海拍客平台核心买家从10.43万人减少至7.61万人,假货投诉、品牌下场打假等信任危机事件屡次上演。与此同时,融资附带的对赌协议期限正步步紧逼,截至2025年底,海拍客负债净额已高达20.75亿元。若未能在2026年底前完成上市,公司将面临新的承兑票据压力。

毛利率两年下降11.6个百分点

财务数据显示,2023—2025年,海拍客营业收入分别为10.67亿元、10.32亿元、14.01亿元,2025年营收同比大增35.7%,但同期年内亏损分别为5654万元、7882.5万元、3.59亿元,三年累计亏损近5亿元,且亏损呈逐年扩大态势。

根据招股书,2025年海拍客亏损额同比暴增355%,主要是由于可转换可赎回优先股公允价值亏损进一步增加以及行政开支的大幅增长。尽管剔除优先股公允价值变动及股份支付后的经调整净利润在2025年大幅增长至4255.9万元,但仍难扭转整体亏损扩大的局面。

作为专注下沉市场母婴B2B服务的平台,从经营模式来看,海拍客主要有两大业务板块,分别是数字平台业务和自营业务。

数字平台业务曾是海拍客的起家业务,毛利率常年稳定在90%以上,但在行业周期与公司战略调整双重作用下规模连年萎缩。2023年该板块收入2.96亿元,占总收入百分比为27.8%,到2025年已滑落至1.81亿元,营收近乎腰斩,占总收入比重仅12.9%。

在这一背景下,海拍客将重心转向了自营赛道。2023—2025年,海拍客自营业务整体收入分别为7.68亿元、8.02亿元以及12.16亿元,占公司总收入的比重亦不断提高,到2025年已达86.8%。不过,自营业务毛利率始终在16%左右徘徊。

根据招股书披露,海拍客2019年开始开展自营业务,并于2021年扩展至自有品牌业务,目前其自营业务分为基础自营业务与自有品牌业务两个板块。财务数据显示,2023年,公司基础自营业务营收占比41.5%,自有品牌业务占比30.4%,二者尚能平衡;到2025年,高毛利的自有品牌业务营收占比降至10.8%,而毛利率仅11.7%的基础自营业务营收占比高达76%。受业务结构拖累,海拍客整体毛利率从2023年的37.6%一路下滑至2025年的26%,盈利空间持续收窄。

对于自有品牌业务规模的收缩,海拍客方面在接受北京商报记者采访时表示,自有品牌是海拍客核心的第二增长曲线,战略重要性长期不变。此前海拍客始终以供应链平台为主营业务,孵化自有品牌属于全新尝试,过去几年的调整是摸索适配自身渠道专属打法的必经过程,也是发展阶段需要积累的经验。预计2026年,公司自有品牌业务将迎来较大突破性。

核心买家流失近三成,假货争议频发

比财务数据更危险的是用户流失问题。招股书披露数据显示,2023年,海拍客平台交易额为120.28亿元,2025年下滑至105.46亿元,交易规模持续收缩。与此同时,交易卖家数量、交易买家数量以及核心买家数量均同步下降。其中相关年度在海拍客平台上通过第三方线上店铺及/或海拍客自有线上店铺下达超过24笔订单的核心买家数量,从2023年的10.43万人减少至2025年的7.61万人。

买家数量的持续流失背后,是海拍客频发的信任危机。在黑猫投诉平台上,截至发稿日,关于海拍客的相关投诉达140条,涵盖产品变质、异物、退货退款及售假问题。有消费者投诉称,在海拍客购买的3箱婴儿奶粉均显示暂停销售,质疑平台售假;亦有消费者反映,购买的纽强婴儿皮肤保湿润肤乳滋养精华霜扫码查询显示为假冒伪劣产品。

对于投诉问题,海拍客方面回复称,从数据来看,涉及买家通过海拍客平台提出投诉假冒产品的订单数量及交易额,分别占海拍客平台总订单量及总交易额的比例不足0.01%,投诉水平处于行业低位。海拍客也十分重视用户投诉,搭建了完整商品内控体系,前端建立入驻商家资质核验、在售商品审核准入机制;后端搭建标准化客服系统,每日处理投诉工单,存在争议、需要复盘的客诉每周集中研讨优化。海拍客表示,未来还会引入 AI 自动化工具,批量进行筛查,持续提升商品质量管控能力。

在假货风波中,海拍客也曾遭到品牌下场打假。海拍客平台曾销售韩国母婴用品品牌Comotomo可么多么的产品,2018年,Comotomo可么多么发布声明称,“我司及我司授权的经销商均未授权海拍客平台销售Comotomo可么多么品牌产品,也未向其供应过货品”。同时表示,对该公司的侵权行为将采取法律手段。

对此,海拍客方面表示,相关问题根源在于部分渠道经销商授权链路存在瑕疵,事件发生后,海拍客升级商家入驻审核标准,大幅收紧品牌经销授权资质核验流程。同时该问题是全行业共性痛点,线下分销渠道的品牌授权管理普遍存在漏洞,需要整个行业完善渠道授权管控规则。

此外,北京商报记者注意到,天全县市场监督管理局曾披露案例显示,2018年4月,天全县食品药品监督管理局接投诉,称在天全县某孕婴店所购奶粉无中文标识。相关执法人员前往检查发现,该店在标示有“海拍客进口体验区”货架上摆放有多批次无中文标示标签的进口奶粉。经查,奶粉是该店业主通过“海拍客App”购回。消费者在该店销售员引导下可通过“海拍客App”下单购买,平台向该店按销售额返还提成作为收益。

消费医疗行业分析师张从文则指出,信任是母婴行业的命门,港交所审核中,合规性与品牌声誉是重点考察项。一旦陷入信任危机,监管层和市场都会反复考问。

五年间多名股东先后撤资

2015—2020年,海拍客曾先后完成6轮融资,投资者包括顺为资本、九州通、PVG等。彼时,海拍客曾向投资者发行了大量可转换可赎回优先股,也为其带来了巨额负债。

北京商报记者注意到,2020年起,海拍客已多次被迫回购投资者股份。2020年,海拍客同意赎回Fun Can、Fosun Starlight(BVI)Limited、LH Capital II Limited、九州通等早期投资者的优先股,代价共计3800万美元;2024年,由于海拍客未能于2023年12月31日前完成与若干投资者的协议约定内容,Anchor、HH HPK Holdings、PVG及顺为资本要求公司赎回其持有的D轮优先股,总代价约1100万美元。不过,由于可用资金不足以赎回剩余D轮优先股,海拍客发行了总额1.58亿美元的承兑票据。

2025年,海拍客再次与D轮投资者签署协议,共支付2400万美元回购PVG、HH HPK、顺为资本及Anchor的优先股,并终止旧票据。不过,若海拍客未能在2026年12月31日前上市,公司必须向D轮投资者发行新的承兑票据。

在可转换可赎回优先股的影响下,截至2025年底,海拍客的负债净额已高达20.75亿元。

对于负债相关问题,海拍客方面表示,该部分内容在招股书内已有完整说明,招股书以外不便额外解读。不过,上市对赌是行业普遍机制,公司2023年将原有上市对赌期限延期至2026年底,当前全体股东均全力支持公司上市计划。

不过,医药行业分析师朱明军则认为,海拍客此次递表是一场没有退路的背水一战。一旦上市失败,优先股赎回条款触发,公司可能面临资本链断裂。而剩余的选项也极为有限,寻求新一轮融资,但四年未有新资本入账;出售资产或业务线,但会进一步削弱造血能力;争取债权人展期,但承兑票据已经说明了债权人耐心有限。