6月30日,A股市场极致分化,资金抱团半导体、CPO等科技方向,传统消费、煤炭等板块弱势,券商、医药上涨持续性不足。回顾上半年,科技股强者恒强,年内上市的科技新股表现活跃。

受访人士指出,目前尚不存在真正的系统性风格切换。医药、金融短暂反弹,仅为高位科技调整后的避险式轮动试错,既无行业基本面拐点支撑,也缺乏增量资金承接,持续性不足是必然结果。展望7月,上旬资金回流将带动阶段性修复;中旬业绩分化显著加剧;下旬叠加海外议息与财报收官,波动放大,行情将围绕业绩兑现完成主线再确认。

通信、电子板块掀涨停潮

6月30日,A股以科技领涨的分化行情为上半年收官。

指数低开高走,在科技股支撑下,双创指数大涨。沪指微涨0.5%报4094.4点,创业板指收涨2.99%,深证成指收涨2.48%。上证50微绿0.06%,沪深300收涨1.07%,北证50收涨2.1%,科创50收涨3.85%。个股方面,市场共3054只收涨,170只涨停。

交易量能再度缩减。今日日成交额缩量2455亿元,沪深京三市合计成交3.29万亿元。Choice数据显示,今年上半年三市平均日成交额为2.74万亿元,而6月份交易资金明显增多,平均日成交额为3.13万亿元。

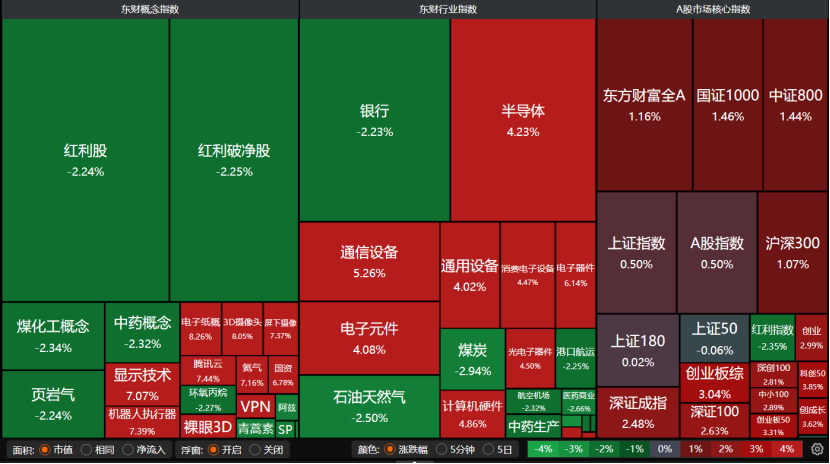

盘面上,科技股领涨,半导体、通信设备、通用设备、消费电子设备、电子器件、电子元件、计算机硬件、显示技术、机器人执行器、光电子器件等板块大涨,但红利股、石油天然气、银行、煤炭、页岩气、中药概念等表现弱势。

多只科技股涨势喜人。电子器件个股中,京东方A收涨9.18%报8.68元/股,东山精密收涨5.11%报262.35元/股;半导体个股中,兆易创新跌近3%报815元/股,寒武纪则收涨7.66%报1595.55元/股,中芯国际收涨5.18%报158.82元/股,中微公司收涨2.59%报468.5元/股;电子设备制造个股中,澜起科技、华工科技、大族激光均表现不俗。

从31个申万一级行业来看,19个板块收红,通信、电子、军工、机械设备大涨,电力设备、汽车板块也表现不错。10只通信股涨停,锐捷网络、神宇股份“20cm”涨停,铭普光磁、意华股份、超讯科技、润建股份、移远通信、共进股份、星网锐捷等个股也涨停。盛路通信、光电股份、中天火箭、航发科技等5只国防军工个股也涨停。

电子板块持续上涨,近10个交易日累计涨幅近13%。今日有35只个股涨停,其中联建光电、格科微、天禄科技、敏芯股份、长光华芯、力合微、茂莱光学、颀中科技、翱捷科技-U、天山电子、富满微、联得装备“20cm”涨停。

非科技类传统板块则黯然失色。其中,上周反弹的券商和昨日走强的医药,上涨持续性均表现一般。煤炭、石油石化、银行板块跌幅超过2%,交通运输、医药生物、农林牧渔、食品饮料继续走弱。

对于今日A股缩量分化的走势,安爵资产董事长刘岩告诉记者,今日市场的本质是存量资金从传统防御板块回流科技主线的结构性行情,而非增量资金推动的普涨。此次缩量上涨呈现出弱势转强信号,一方面,半年末收官节点机构锁仓意愿较强,抛压自然收缩,带有一定的净值维稳特征;另一方面,前期调整已释放部分浮筹与恐慌盘,上方抛压减轻。

昨日大涨的医药板块并未持续上涨。近期伴随科技股大幅回调,券商、医药偶有反弹,投资者尤其关注这是否意味着主线切换信号。对此,刘岩指出,当前市场仍处于存量博弈环境,资金在板块间腾挪并未带来总资金池扩容,市场尚不存在真正的系统性风格切换。医药、金融的短暂反弹仅为高位科技调整后的避险式轮动试错,既无行业基本面拐点支撑,也缺乏增量资金承接,持续性不足是必然结果,并非风格切换失败。前期科技板块调整确有清洗浮筹的成分,但今日上涨的核心在于主线回归下的持仓优化,资金向半导体设备、算力硬件等有业绩支撑的龙头集中,呈现内部去伪存真的特征,洗盘目的是夯实科技主线而非切换赛道。

科技“明星股”浮出水面

回顾今年上半年,A股呈现极致分化行情。

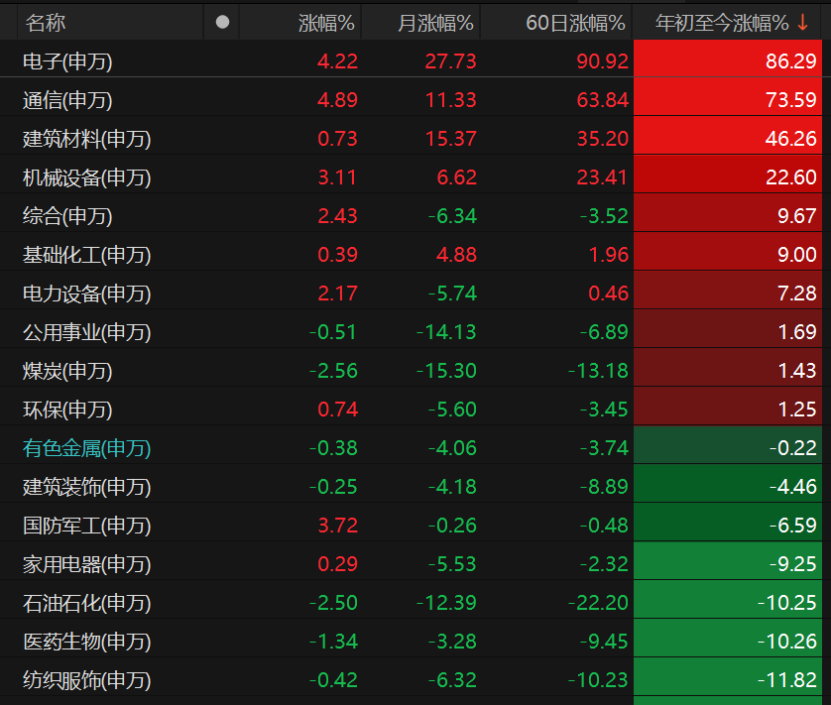

以电子、通信为主的科技股,板块年内累计涨幅分别为86.29%、73.59%,月内累计涨幅同样靠前,显示资金对其青睐有加。但其间多次出现高切低操作,例如月内非银金融一度反弹,最终被验证为科技板块完成洗盘后的正常轮动。

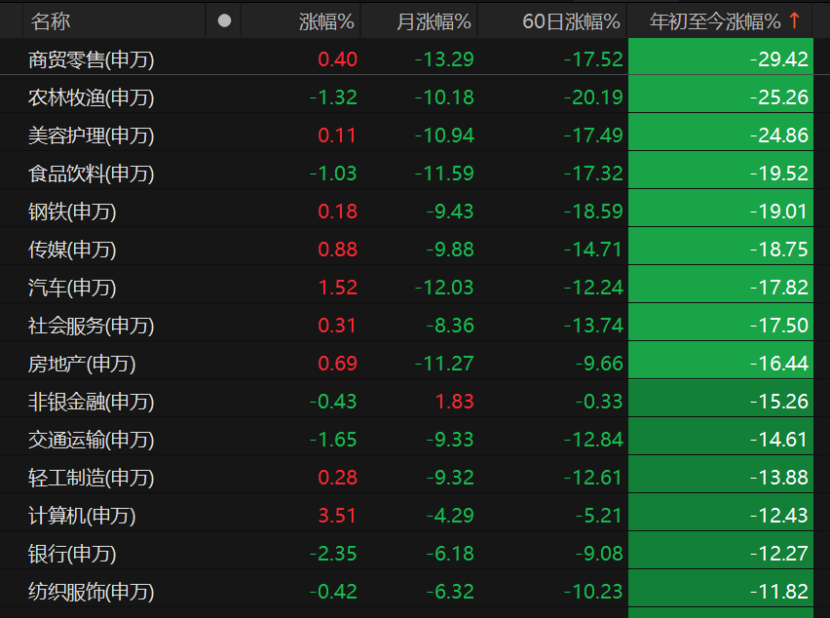

反观大消费、医药等非科技领域,表现弱势。今年上半年,商贸零售、农林牧渔、美容护理、食品饮料累计跌幅分别为29.42%、25.26%、24.86%、19.52%。近一个月内,煤炭、石油、消费板块同样低迷。

从年内明星个股来看,鸿仕达、长进光子、盛合晶微等多只科技新股赚钱效应显著。联讯仪器今年4月24日上市以来,累计涨幅超过2736%,最新报价为2322.33元/股,成为A股“股王”。大普微自4月16日上市以来,累计涨幅超过1329%,最新收报658.7元/股。

此外,中船特气、宏和科技、金安国纪、宏景科技、利通电子、海星股份、杭电股份等科技股涨幅超过500%。

月涨幅居前的同样以科技股为主。年内新上市的高特电子、金戈新材、新睿电子、C臻宝、C惠科、N益坤大涨,神工股份、戈碧迦、富信科技、有研硅、雅克科技等个股涨幅超过100%。

对于市场极致分化现象,富荣基金分析称,近期市场内部结构性撕裂愈发明显:AI相关科技板块持续创出新高,而传统产业则震荡走低,市场对科技板块微观交易结构过于拥挤的担忧越来越强烈。这一现象并非A股独有,亦是美、日、韩等海外资本市场共同面临的课题。每当交易拥挤度趋于极致,宏观流动性、产业趋势持续性、估值过高等问题的担忧便会被市场放大。不过,宏观流动性在过去一个月里已被持续定价,产业趋势从前瞻指标如大模型厂商的ARR收入、上市公司订单等层面并未看到疲软。因此,AI或仍是未来市场的重点关注方向之一,但短期在科技股持续趋势上涨后,需降低对上涨斜率的预期。

7月关注这些风险

7月A股将如何演绎?又需关注哪些市场影响因素?

“7月大概率维持震荡分化的结构性行情,指数上行斜率较上半年有所放缓,全面普涨概率偏低。”刘岩表示,7月上旬资金回流将会带动阶段性修复,中旬业绩分化显著加剧,下旬叠加海外议息与财报收官而波动放大,行情将围绕业绩兑现完成主线再确认。

在刘岩看来,7月核心风险集中于五大维度:

一是中报业绩验证风险。7月中上旬业绩预告密集披露、下旬正式财报收官,高位科技赛道若盈利增速不及预期将面临估值下修与资金出逃的双重压力,纯题材炒作标的存在挤泡沫风险,同时需警惕机构借业绩利好兑现上半年收益。

二是海外流动性扰动。美联储7月议息决议及通胀、就业数据若强化加息预期,将推升美债收益率,引发北向资金阶段性流出。

三是资金供给压力。大额IPO与下半年解禁高峰叠加,对科技板块存量资金形成分流。

四是政策预期差。政治局会议定调下半年经济政策,若稳增长力度不及市场预期,将压制整体风险偏好。

五是存量博弈下的交易拥挤风险。科技赛道拥挤度偏高,板块轮动节奏快,盲目追高易陷入短期被动。

“短期国内权益市场或延续震荡状态,在消化科技股高估值担忧的同时,需密切关注AI产业链的最新动态和宏观基本面的变化。”恒生前海基金经理胡启聪向记者分析,随着中报预告窗口临近,7月资金面逻辑将逐步让位于产业逻辑,流动性驱动将逐步走向业绩驱动。海外方面,美国6月PMI继续上行,增长偏强叠加美联储鹰派点阵图,市场延续今年美联储加息的定价,推升美元走强。

中海外钜融资产认为,短期来看,美联储鹰派转向、海外利率上行、周内集中止盈仍会压制成长股风险偏好,市场或维持高波动整固;但中长期对权益市场仍偏乐观,一方面国内经济虽弱但政策仍有托底空间,另一方面AI基建、存储、芯片、先进封装等科技方向仍具备产业趋势支撑,美伊缓和后有色、化工、机械、汽车等顺周期资源品也值得继续跟踪。后续重点关注三点:美联储后续表态及海外利率走势,美伊局势与油价演变,以及7月国内稳增长政策落地节奏。

科技成长仍是全年主线

7月将至,当下应如何持仓布局?

富荣基金表示,具体行业配置上建议围绕两大主线展开:一是成长主线,重点关注AI算力、AI应用及半导体等方向;二是能源条线,重视新能源替代的结构性机会。

摩根士丹利基金认为,景气资产仍是最优选择。当前AI仍是最确定的景气资产,并带动半导体、上游元器件及材料等景气度提升;其他板块中,储能、电力设备、机械及化工的部分细分领域需求向好。金融板块同样值得重视,基本面有望延续一季度态势,但估值仍处低位。

板块是否会继续切换?在刘岩看来,市场核心定价逻辑将从上半年的产业趋势预期炒作转向中报业绩真实验证,科技成长仍是全年主线,但内部加速去伪存真,资金持续向有业绩支撑的硬科技龙头集中;医药、金融等低估值防御板块仅存在阶段性轮动补涨机会,难以形成系统性风格切换。投资者后续需重点关注量能能否有效放大,以及7月中报季科技赛道的业绩兑现情况,二者将共同决定本轮科技行情的延续空间。

刘岩建议,7月持仓布局需以中报业绩确定性为核心锚点,坚持科技为核心主仓、非科技为卫星对冲的均衡配置思路,总仓位控制在七至八成,预留两成左右现金应对市场波动与回调加仓机会。

持仓策略上,第一,科技赛道作为全年成长主线,建议配置比例占总仓位的55%至65%。但内部需完成高低切换与去伪存真,将七成科技仓位押注半导体设备、存储芯片、高速光模块、算力基础设施等中报业绩预增明确、机构共识度高的方向,作为压舱底仓。

第二,两成仓位布局消费电子、AI终端产业链等低位补涨赛道,平滑高位板块波动。纯题材炒作标的仓位严控在一成以内,在中报预告密集期前逐步兑现离场。

第三,非科技板块仅作为波动对冲工具,总占比控制在总仓位的20%至25%,不做全面风格切换。以高股息公用事业、优质区域银行作为防御底仓对冲外部流动性扰动,可适度布局创新药、锂电等超跌景气赛道做阶段性低吸补涨。坚决规避缺乏基本面催化的板块,高位不盲目加仓,业绩不及预期标的及时减仓,非科技板块冲高及时兑现,兼顾主线收益与风险防御。