据上交所官网,6月29日,拟在科创板上市的西安新通药物研究股份有限公司(下称“新通药物”)更新招股书。该公司2025年12月IPO申请获受理,目前审核状态为已问询。

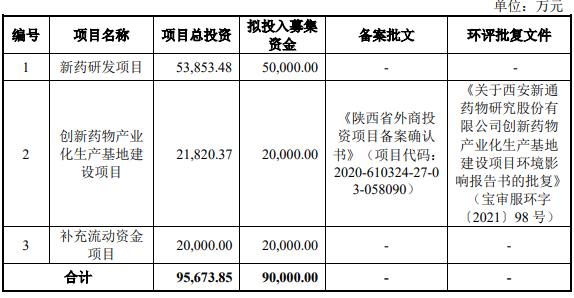

招股书显示,新通药物本次IPO拟募资9亿元,将用于新药研发项目、创新药物产业化生产基地建设项目并补充流动资金,以全面提升公司核心竞争力与可持续发展能力。

新通药物是一家专注于创新药物研发的高新技术企业,拥有逾20年的研发积淀。公司共拥有8款核心肝病治疗产品,重点聚焦乙肝、肝癌及代谢功能障碍相关脂肪性肝炎等重大疾病领域。

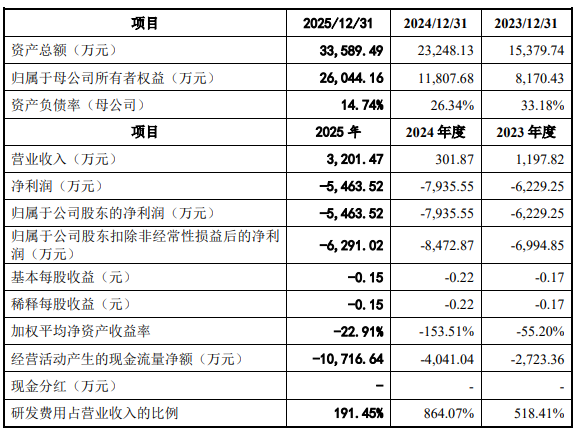

财务数据显示,2023年~2025年新通药物实现营业收入分别为1197.82万元、301.87万元、3201.47万元,实现归属净利润-6229.25万元、-7935.55万元、-5463.52万元。公司经营活动净现金流分别为-0.27亿元、-0.40亿元、-1.07亿元,持续为负。

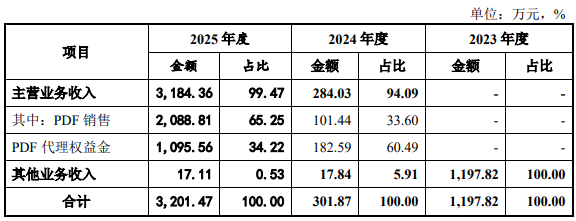

新通药物营收的剧烈波动源于产品的单一。报告期内,公司主营业务收入包括核心产品甲磺酸普雷福韦片的销售收入和代理权益金收入,该产品于2024年12月开始销售。

2024年及2025年,公司主营业务收入分别为284.03万元和3184.36万元,占营业收入的比例分别为94.09%和99.47%。

新通药物其余7个肝病相关在研产品中,注射用MB07133和富马酸海普诺福韦片处于II/III期无缝连接的注册性临床试验阶段,注射用MB07133与信迪利单抗注射液联合用药治疗晚期原发性肝癌处于I/IIa期临床试验阶段,XTYW001处于Ib/IIa期临床试验阶段,XTYW007已处于I/IIa期临床试验阶段。这些产品距离正式上市、形成规模化销售收入仍有较长周期,短期内无法对已上市产品形成有效业绩支撑。

值得关注的是,公司所有核心产品均聚焦于乙肝、肝癌等肝病赛道,未在其他疾病领域形成差异化的产品布局,若肝病治疗赛道出现竞品冲击、医保政策大幅调整等行业性变化,公司缺乏其他业务板块对冲风险,抗风险能力较弱。

此外,公司目前委托凯基信诚作为独家代理进行甲磺酸普雷福韦片的销售和市场推广。2024年及2025年,公司来源于凯基信诚及其子公司的收入占营业收入的比例分别为94.09%和98.88%。随着甲磺酸普雷福韦片销售规模的增长,公司来源于凯基信诚及其子公司的收入占比将进一步提升。在筹建自主销售团队前,公司存在客户集中度较高和独家代理商依赖的风险。

来源:读创财经