6月29日,盛威时代科技股份有限公司(下称“盛威时代”)向港交所主板提交上市申请,工银国际为独家保荐人。这是该公司第三次递表港交所。

招股书显示,盛威时代是一家综合出行服务平台,围绕“出行365”构建业务,覆盖网约车服务、数字化及业务解决方案,以及定制客运服务等板块。2025年,公司网约车业务的订单量达到了9150万单,日均订单量突破25万单。当年,公司在定制客运服务项下的售票量和GTV同样蝉联中国市场第一,全年完成交易额8.24亿元,售出车票2530万张。

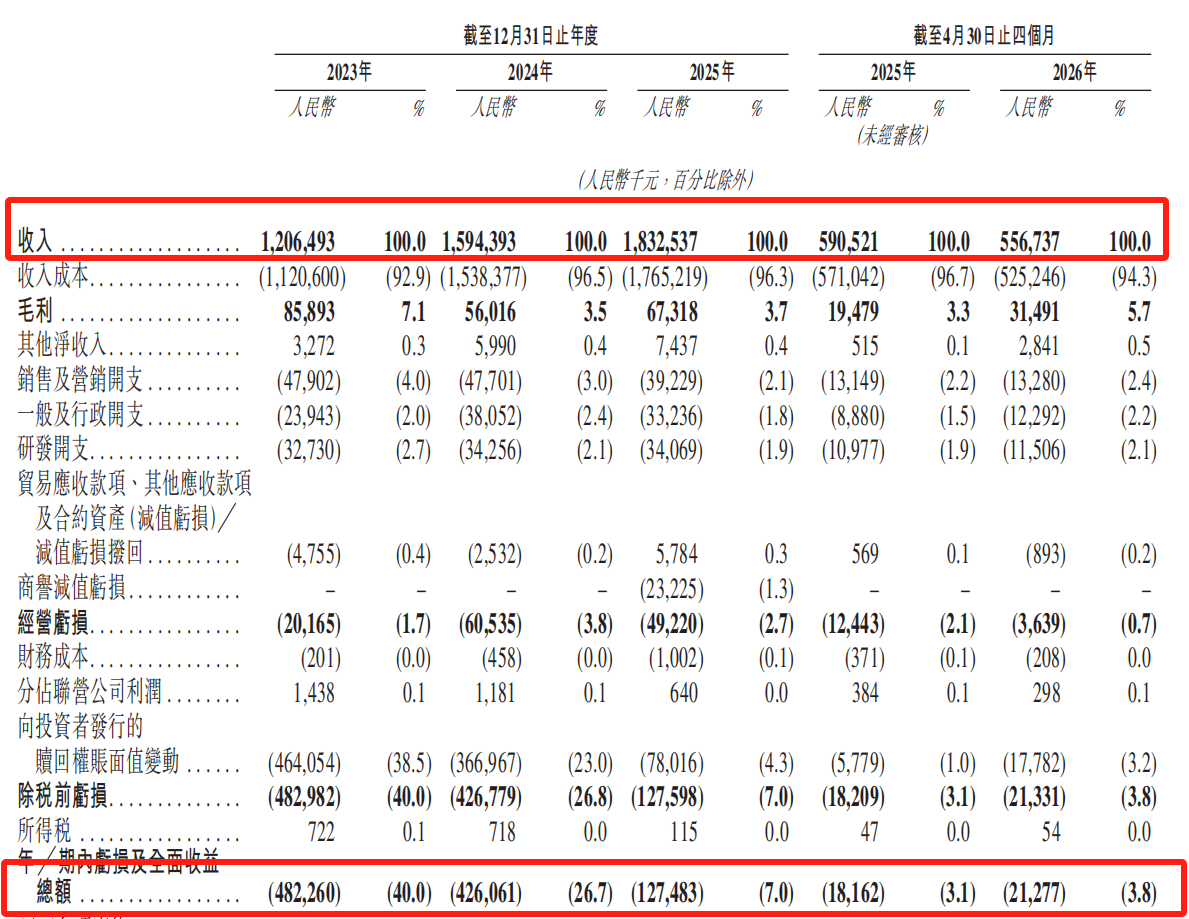

业务场景的交融,直接反映在财务账单的厚度上。招股书数据显示,2023年、2024年和2025年,盛威时代的营业收入分别为12.06亿元、15.94亿元和18.32亿元,近三年的复合年增长率达到23.2%。

但读创财经注意到,公司营收短期边际变化已出现分化。2026年前4个月,公司收入为5.57亿元,同比下滑约5.7%。招股书解释,主要与公司网约车订单量减少、优化网约车业务中的司机服务费有关。

对于盛威时代而言,赴港上市不仅要展示其庞大的版图,更要解答如何走向持久盈利的行业考题。

往绩记录期间,由于前期网约车业务处于规模扩张期,支付给司机的服务费处于较高水平,导致综合利润承受了一定压力,并在账面上呈现净亏损状态。

2023年至2025年,公司期内亏损依次为4.82亿元、4.26亿元、1.27亿元,累计超10亿元;2026年前4个月,公司期内亏损2127.7万元,而上年同期亏损1816.2万元,亏损进一步扩大。这主要受较高司机服务费影响,同时也受到若干非现金及非经常性项目拖累,包括向投资者发行的赎回权账面值变动、以权益结算的股份支付等因素。

从最新的数据来看,盛威时代的底层经营逻辑正在发生显著的变化。截至2026年4月30日止的四个月内,虽然公司的总订单量和GTV受到战略调整影响同比有所回落,但其网约车业务的平均净实收率由2025年度的0.3%回升至2.2%。公司在招股书中直言,自2025年第四季度起,其业务重心已全面从单纯的规模扩张转向盈利能力的提升。

值得关注的是,在冲刺港股IPO前,盛威时代深受资本的青睐。阿里巴巴(09988.HK)旗下阿里旅行、软银系软银实体、国家开发银行旗下国开科创、东方证券(03958.HK)、恒生电子(600570.SH)等均是盛威时代的投资方。

股权结构方面,截至6月22日,创始人姜生喜及其一致行动人合计控制公司42.2%的投票权,为公司绝对控股方;阿里旅行直接持有约27.01%股权,为公司第二大股东,其背后与高德的深度战略协同有望为盛威时代持续导入流量与场景资源;软银实体合计持股约10.72%。

此次冲击港股IPO,公司拟将上市募资所得款项主要用于以下几大方向:收购、投资及战略联盟机会;提升公司的研发能力及品牌知名度;升级公司的内部系统及办公环境;营运资金及其他一般公司用途。