6月初,国务院办公厅正式印发《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》,明确提出对合法机构从严监管,对非法机构坚决取缔,并严厉打击各类违法违规行为。

在强监管与合规门槛提升的背景下,传统PE/VC机构“募投管退”的运作难度无疑进一步上升,而在行业加速出清与重塑的当下,一种发源于美国的“收购式创业”模式正悄然在国内埋下种子。

这一模式的投资方被称为“Search Fund”(搜索基金)。与传统资本“只投不管”不同,“搜索基金”要求管理者(即“搜索者”)亲自出任CEO并深度接管企业运营,通过精细化赋能推动业绩增长。

不久前,作为国内首只“搜索基金”——前景搜索资本的机构投资人,三奕资本合伙人王琨在第二届红瓦并购论坛上,对这一被称为“搜索基金”的模式进行了深度分享。

在她看来,尽管“搜索基金”在海外历经40多年发展已顺利投管几百个项目,但在中国落地时,仍面临着行业识别和标的搜索难度、收购后运营面对的中国特色商业土壤、投资机构LP(有限合伙人)认知还未建立、以及本土搜索人才还未体系化成熟等多重挑战。

面对这些“非共识”下的本土化难题,《每日经济新闻》记者日前分别专访了前景搜索资本创始人林雪与三奕资本合伙人王琨,试图深度解析这一小众并购玩法在中国的破局路径与真实图景。

错位竞争:“搜索基金”可填补中国并购市场的“甜点区”

对于大部分中国投资者来说,“搜索基金”一词可能较为陌生。

《Stanford 2024 Search Fund Study》(斯坦福2024搜索基金研究)对其定义做了详细阐释:“搜索基金”是一条创业路径,通常由一到两个人(被称为“搜索者”)发起。他们会组建一个投资实体,并联合一小群志同道合的投资者(其中一些人还会担任导师),一起去寻找、收购并运营一家非上市公司。

这种模式通常着眼于中长期发展,周期一般在6到10年。如果运作成功,不仅能让搜索者快速成为企业的“所有者兼经营者”,还能为投资者和搜索者带来可观的财务回报,同时打造出不断成长、管理优良的企业。

提起兼并重组,市场上最常见的是PE(私募股权)和VC(风险投资),“搜索基金”与这些传统工具相比有什么不同?

三奕资本合伙人王琨向每经记者表示,从标的选择来看,“搜索基金”就与这两种工具有显著差别:PE偏好规模较大的交易,VC追逐高增长、高风险的初创公司。而“搜索基金”切入了一个容易被主流资本忽略的“甜点区”——那些拥有稳定现金流、但在主流资本视野之外的中小型成熟企业。本质上来说,“搜索基金”与PE/VC互为补充。

据了解,这种模式在海外诞生的初衷,是为了解决二战后“婴儿潮”的一代企业家退休与传承难题。

每经记者注意到,“搜索基金”起源的历史背景正与中国当下的宏观环境在一定程度上产生共振:随着国内大量第一代民营企业家步入退休年龄,不少中小企业正面临严峻的接班断层。同时,传统业务也亟需新技术与运营手段进行赋能。

王琨认为,全球AI技术快速发展,AI作为一种技术杠杆可能将成为非常重要的撬动传统企业的增长引擎,“搜索基金”也是一种融合的资本方案;林雪补充认为,通过搜索者的海外留学背景和对海外市场的认知与渠道触达,有望为国内企业品牌出海、寻找第二增长曲线提供新思路,搭建起海内外商业交易的良好桥梁。

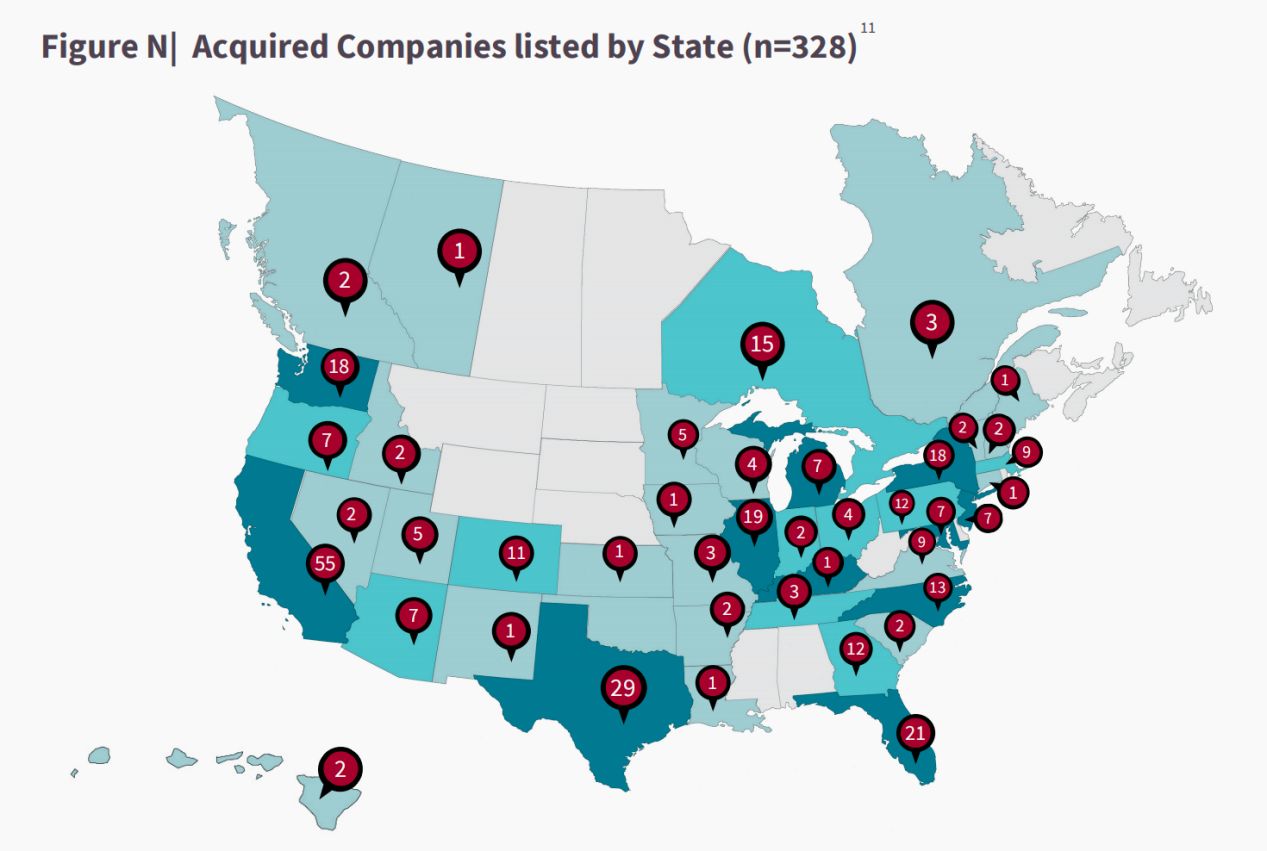

《Stanford 2024 Search Fund Study》显示,截至2024年底,北美市场(以美国为主)累计已有 328个传统“搜索基金”完成并运营收购标的,构成全球“搜索基金”生态中最成熟、样本最充分的市场。

图片来源:《Stanford 2024 Search Fund Study》截图

在前景搜索资本创始人林雪看来,这些中小型企业的业务通常较为传统,甚至有些无聊。但不少企业在收购后经过搜索者一系列围绕产品、运营的“改造”后,财务和估值水平都有显著上升。

红瓦联盟陆家嘴共创中心创始合伙人、价值罗盘投资俱乐部创始人徐克认为,VC是“投人赌十倍”,PE是“控盘加杠杆赌倍数扩张”,“搜索基金”是“买一家现金流正的老店,自己当CEO,把它养好,再用现金流回馈股东”。它的本质是创业的一种替代路径,不是投资的一种细分。

“骑手”接力模式:现金收购无对赌协议,原企业主可立马退休

除了收购标的外,“搜索基金”相较PE/VC在运作机制上也有显著差异。

其核心在于“人”的深度绑定。

王琨表示,“搜索基金”对搜索者的依赖是全方位的。不同于传统并购基金在收购后才寻找管理团队,“搜索基金”在投资之初就锁定了搜索者,这种前置绑定极大地降低了试错成本。

斯坦福上述研究将“搜索基金”的运作流程通常分为募资、搜索、收购、运营四个阶段。

在确定搜索者人选后,“搜索基金”就将开启长达2~3年的搜索项目阶段。

在收购条款方面,“搜索基金”也展现出了差异化竞争力。众所周知,上市公司或大型并购基金往往伴随着严苛的对赌协议或股票置换,而“搜索基金”可以提供纯现金收购,甚至没有对赌条款。这种“短平快”的交易结构,让渴望退休的创始人能够彻底离场,这是传统并购方难以提供的条件。

然而,尽管这种交易结构大幅降低了收购门槛,但“收购式创业”在国内目前仍属于一种非共识性策略。全球经济下行周期中,这种模式并非毫无隐患,反而可能遭遇“内卷”承压、技术冲击和投后整合失败的多重打击。

王琨对此认为,理论上来讲“搜索基金”的收购模型或标准就是去寻找具备一定“低脆弱性”的标的。一是交易估值通常较低,一般估值低于10倍PE;二是,所挑选的收购标的偏好具备长期稳定的现金流,即便在极端情况下无法退出,作为长期持有的收息资产,其理论分红率也能达到12%左右(海外经验)。这一切的前提是找到对的企业。

不过,对于中国市场而言,这种低估值水平能否被面临传承问题的中小企业接受?

在徐克看来,企业主能接受,但前提是搜索者能讲清楚“非价格对价”的部分,且标的得是“真的无人接班+老板想彻底撤”那一档。对于边缘状态的老板,既想退又想管、想卖又舍不得品牌,会卡在控制权这一步。

收购完成后,原企业主与搜索者完成“接力”。

林雪称这一过程为“换骑手”:原有的企业主是“骑手”,企业是“马”。在企业被搜索者收购后,原来的骑手就变成“牵马的人”,而搜索者则变成新的“骑手”。

毫无疑问,这种模式要求搜索者不仅是资本运作的高手,更必须是具备极强学习能力的经营者。但这也诞生出一个问题:如果搜索者此前并非从业者,在进入全新领域后能否顺利经营?

王琨认为,“骑手”有相关的产业行业经验肯定更好,但“搜索基金”模式是先锁定人再搜索项目,所以更重要的是搜索者是否有极强的学习能力、有创业的决心、面对不确定性和复杂环境的处理能力以及各方资源整合能力。

这种“换骑手”后的精细化运营在全球已有不少成功印证。

例如,2017年,两位麻省理工商学院的毕业生通过“搜索基金”收购了喜力在墨西哥的制冰业务Aguafría后,迅速展开战略整合。在产品端,通过推出高附加值的碎冰与袋装冰,拓展了终端消费场景,使得鸡尾酒吧场景下的销售毛利提升至40%;在产业链布局上,通过并购分销商及同业竞品,顺利完成垂直整合与横向扩张,有效扩大了市场份额;在运营端,引入数字化物流追踪技术优化配送路径,成功将产品销售成本占比从39%大幅压降至31%。一连串的投后运营,不仅大幅改善了企业的成本结构,更推动其息税折旧摊销前利润(EBITDA)在三年内实现近翻倍增长,第三年年度增速高达28.4%。与此同时,收购后Aguafría利用自身平台再次进行多次补强型收购,扩大产能和市场,最后成为墨西哥最大制冰商。

结合过往案例,王琨将“搜索基金”收购后运营成功经验核心归为三点——运营优化、补强型并购以及规模化或品牌化后带来的估值跃升。这也是搜索者后续运营公司的核心思路。

回报丰厚:成熟市场IRR超30%,ROI为4.5倍

“搜索基金”收购的项目回报率如何,是投资者最为关切的问题之一。

斯坦福前述研究表明,自1984年以来所有“搜索基金”的整体回报与2024年研究报告基本持平,其中,2023年内部收益率(IRR)为35.1%;同年投资回报倍数(ROI)为4.5倍。

从上述数据可以看到,海外成熟市场已验证“搜索基金”具备较高的投资回报潜力。但截至目前,中国还并未有“搜索基金”成功落地的项目。

徐克指出,中国的“搜索基金”在本土化落地过程中,面临的最大挑战是人才端,也就是搜索者的供给。海外的主力搜索者拥有顶级学府的MBA学历,外加5~10年咨询或投行或运营经验,年龄在30岁左右;而中国同年龄段的顶级人才往往首选大厂或者VC,甚至自己从零开始创业。他们之中愿意去二三线城市管一家螺丝厂或纺织厂的人寥寥无几;这是模式成立的“第一性约束”——没人,一切白搭。

“在具体的标的选择与赋能上,本土化的搜索基金采取了改良策略。早期部分机构试图完全对标北美Top10绩效的标的,但很快发现SaaS(软件服务)等轻资产行业在中国缺乏正向现金流,因此迅速调整方向。”林雪进一步表示。

尽管挑战重重,但中国市场蕴藏着巨大的“非共识”机遇。而“搜索基金”作为一种非共识策略,除了家族传承,大量无法IPO的项目也需要通过并购实现资本转化,都为“搜索基金”提供了丰富的项目源。

林雪表示,作为行业的先行者,前景搜索资本希望成为中小企业愿意托付的“迷你版伯克希尔·哈撒韦”。在具体的落地路径上,前景搜索资本重点将目标锚定在长三角地区,重点寻找并收购规模在3000万至2亿元人民币的中小企业。

此外,前景搜索资本的投资者背景也呈现出多元融合的趋势。据其官网介绍,投资人包含全球领先的“搜索基金”投资机构、成功的前任搜索者,国内投资人除了三奕资本外,还有知名大学教授以及江浙一带的本土企业家。

王琨进一步介绍,除了前景搜索资本外,这两年国内已经有3~4只“搜索基金”陆续成立,大家都是行业先行者。未来这个策略的发展需要成功收购案例的验证和放大,也需要“基于此而不止于此”的中国模式的探索。

林雪表示,“下一步,我们希望更多务实、有运营经验、有才华野心的人才加入实体经营,以及和更多愿意支持年轻企业家精神的投资人,共同探讨如何在当前的‘非共识’阶段,探索出一条更具中国特色的实践路径。”