中信证券研报认为,6月制造业PMI有所回升,剔除季节性看制造业景气较上月有小幅提升,制造业PMI持续位于荣枯线之上,反映全球通胀、出口高增对制造业企业体感有积极作用。从分项看,生产景气基本持平,需求指标反弹明显,价格指标显著下降,或指向PPI拐点临近,关注其对工业企业利润增速的影响。从行业看,高技术制造业PMI继续受益于AI景气而提升,消费品制造业受益于油价下降、成本压力缓和,景气亦回归荣枯线之上。非制造业6月景气度亦有所好转,或受益于稳内需政策落地加速。近期,随着部分经济指标面临压力,存量政策落地节奏有所加快,后续若7月中旬公布的二季度经济数据面临压力,则政策或继续加大呵护力度。

全文如下

中采PMI|景气小幅提升,关注价格拐点(2026年6月)

6月制造业PMI有所回升,剔除季节性看制造业景气较上月有小幅提升,制造业PMI持续位于荣枯线之上,反映全球通胀、出口高增对制造业企业体感有积极作用。从分项看,生产景气基本持平,需求指标反弹明显,价格指标显著下降,或指向PPI拐点临近,关注其对工业企业利润增速的影响。从行业看,高技术制造业PMI继续受益于AI景气而提升,消费品制造业受益于油价下降、成本压力缓和,景气亦回归荣枯线之上。非制造业6月景气度亦有所好转,或受益于稳内需政策落地加速。近期,随着部分经济指标面临压力,存量政策落地节奏有所加快,后续若7月中旬公布的二季度经济数据面临压力,则政策或继续加大呵护力度。

▍事项:

2026年6月,制造业采购经理指数(PMI)为50.3%,比上月回升0.3个百分点;非制造业商务活动指数为50.2%,比上月上升0.1个百分点。

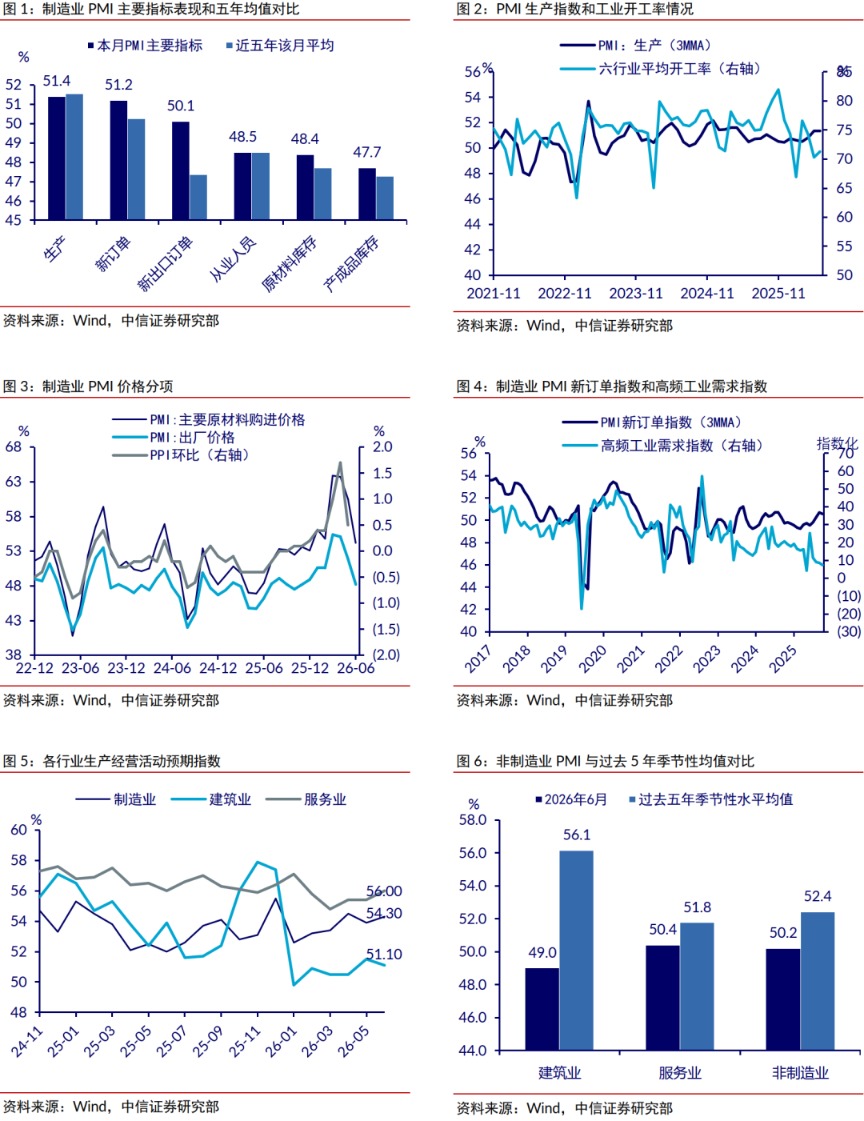

▍制造业PMI有所回升,剔除季节性看,制造业景气较上月有小幅提升,制造业PMI持续位于荣枯线之上,反映全球通胀、出口高增对制造业企业体感有积极作用。

6月制造业PMI为50.3%(Wind一致预期50.0%),比上月提高0.3个百分点。剔除季节性看,6月制造业PMI比过去5年均值(剔除疫情扰动年份)高0.3个百分点,而5月为高0.1个百分点,反映制造业景气小幅提升。从绝对值看,今年3-6月制造业PMI连续4个月位于荣枯线之上,系2022年以来首次,反映制造业作为可贸易部门,受益于全球通胀、出口高增带来的利润改善。

▍从分项看,生产景气基本持平,需求指标反弹明显,价格指标显著下降,或指向PPI拐点临近,关注其对工业企业利润增速的影响。

供需端,6月制造业PMI生产指数为51.4%,比过去5年均值低0.1个百分点,而前值为低0.2个百分点,新订单指数为51.2%,比过去5年均值高1.0个百分点,而前值为低0.1个百分点,新订单情况的改善主要受出口高增支撑,6月新出口订单为50.1%,较过去5年均值高2.7个百分点。价格端,6月制造业PMI主要原材料购进价格指数为54.2%,较上月回落6.3个百分点,出厂价格指数为48.2%,较上月回落3.7个百分点。PMI价格指数和PPI环比相关性较强,对应6月PPI环比读数显著回落,存在录得负增长的可能性,关注PPI拐点临近对工业企业利润增速的影响。

▍从行业看,高技术制造业PMI继续受益于AI景气而提升,消费品制造业受益于油价下降、成本压力缓和,景气亦回归荣枯线之上。

据国家统计局解读稿,6月高技术制造业PMI为53.5%,比上月上升0.6个百分点,明显高于制造业总体,高端制造发展持续向好,引领作用进一步增强;装备制造业和消费品行业PMI分别为52.5%和50.2%,比上月上升0.4个和0.5个百分点,行业景气度有所增强;高耗能行业PMI为47.1%,与上月持平。农副食品加工、专用设备、计算机通信电子设备等行业生产指数和新订单指数均高于54.0%,相关行业产需两旺;化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业两个指数持续低于临界点,供需两端仍显不足。

▍非制造业景气度有所好转,或受益于稳内需政策落地加速。

6月非制造业PMI为50.2%(前值50.1%),较过去5年均值低2.2个百分点,前值为低2.8个百分点,服务业PMI为50.4%(前值50.3%),较过去5年均值低1.4个百分点,前值为低1.9个百分点,建筑业PMI为48.8%,较过去5年均值低7.1个百分点,前值为低8.1个百分点。非制造业景气好转的原因或在于6月专项债发行加速,央行加大对流动性环境的呵护力度,相关稳内需政策效果有所显现。行业层面,电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、保险等行业商务活动指数均位于55.0%以上较高景气区间,航空运输、房地产等行业商务活动指数继续低于临界点。

▍近期随着部分经济指标面临压力,存量政策落地节奏有所加快,后续若7月中旬公布的二季度经济数据面临压力,则政策或继续加大呵护力度。

4-5月数据显示,工业和服务业生产、消费和投资等内需领域面临下行压力,相应地6月新增专项债发行达到5716亿元,较4-5月的1700亿元左右明显加速,5月和6月,央行MLF操作也均实现超额续作。后续建议关注7月17日发布的二季度经济数据,如果上半年经济增速落在全年增长目标的下限附近,则7月政治局会议或对宏观政策给出更积极的定调,加大逆周期调控力度。

▍债市策略:6月PMI升至扩张区间,且新订单指标明显回暖,或反映内需在政策托底下的回升势头。

对于债市而言,在29日因隔夜逆回购操作带来的利好于当日充分释放后,10Y国债逼近1.7%的关键点位。但PMI数据带来的经济回升的预期升温,以及央行并未公开隔夜逆回购利率等因素,仍使得债市利率难以突破区间下沿。短期看,利率区间相对明确,在无明确政策信号前,1.7%-1.75%的区间难以突破,建议债市投资者不宜追涨,在1.71%附近及时止盈,等待后续超跌之后的反弹机会。

▍风险因素:

中美贸易摩擦程度超预期,我国经济发展面临的外部环境恶化;我国内外需求复苏不及预期;美联储货币政策超预期。