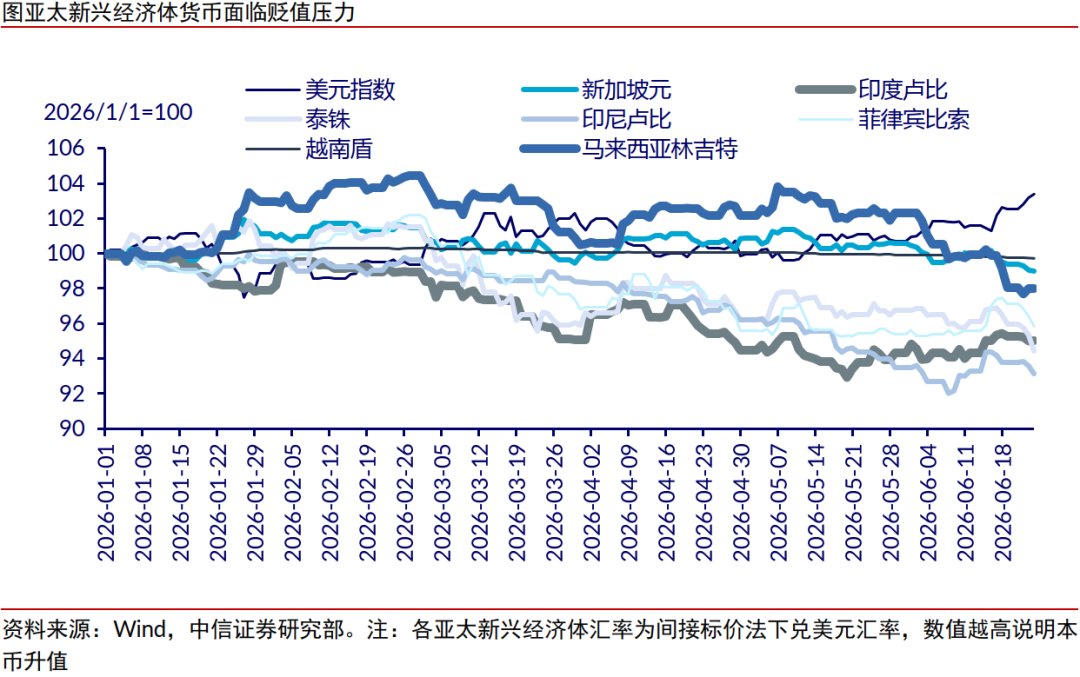

中信证券指出,美伊双方已签署谅解备忘录,原油价格逐渐下降,但价格传导需要时间,亚太新兴经济体通胀正向非能源领域扩散。具体国家来看,菲律宾和印尼面临较大的第二轮通胀效应,在6月加息基础上,年内或再有两到三次加息;印度聚焦稳定汇率,倾向于使用非利率工具;其余经济体央行认为通胀相对稳定,且强调全球能源价格压力缓解,货币政策或将保持观望。

全文如下

亚太新兴经济体|美伊冲突降温,通胀风险仍在

亚太新兴经济体观察系列报告,旨在展望东盟和印度等亚太新兴经济体的宏观经济、政治外交、产业与市场形势,为投资者与出海企业提供全球化视野的研究参考。美伊双方已签署谅解备忘录,原油价格逐渐下降,但价格传导需要时间,亚太新兴经济体通胀正向非能源领域扩散。具体国家来看,菲律宾和印尼面临较大的第二轮通胀效应,在6月加息基础上,年内或再有两到三次加息;印度聚焦稳定汇率,倾向于使用非利率工具;其余经济体央行认为通胀相对稳定,且强调全球能源价格压力缓解,货币政策或将保持观望。

▍亚太新兴经济体观察系列报告,是中信证券与中信证券国际(CSI)研究团队双边合作的系列报告,旨在展望东盟和印度等亚太新兴经济体的宏观经济、政治外交、产业与市场形势,为投资者与出海企业提供全球化视野的研究参考。

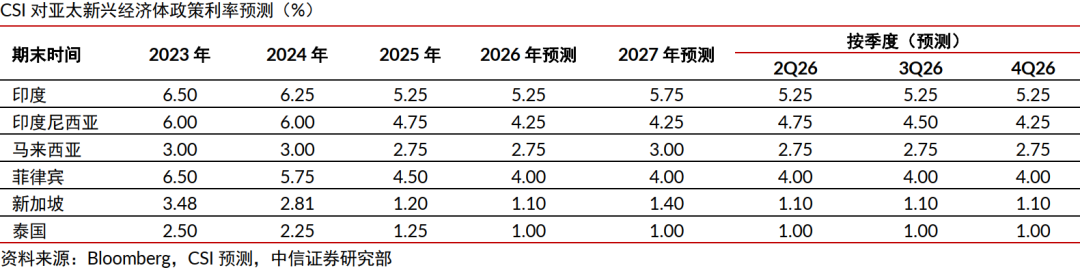

▍总体展望:美伊双方已签署谅解备忘录,原油价格逐渐下降,但价格传导需要时间,亚太新兴经济体通胀正向非能源领域扩散,菲律宾、印尼、印度第二轮通胀效应相对明显。

据路透社报道,当地时间6月17日,美伊双方完成了《伊斯兰堡谅解备忘录》的签署,美伊冲突降温,原油价格逐渐下降。展望后续,尽管极端战争重启的概率极低,但油价下降传导至其他商品价格需要时间,通胀压力或逐渐扩散至亚太新兴经济体的非能源领域,即出现第二轮通胀效应。菲律宾、印尼、印度等依赖进口能源且通胀水平较高的经济体将受影响较大,央行可能采取加息或非利率手段进行调控;泰国虽然通胀快速上升但仍相对温和,其余经济体通胀水平则相对可控,央行或将保持观望。

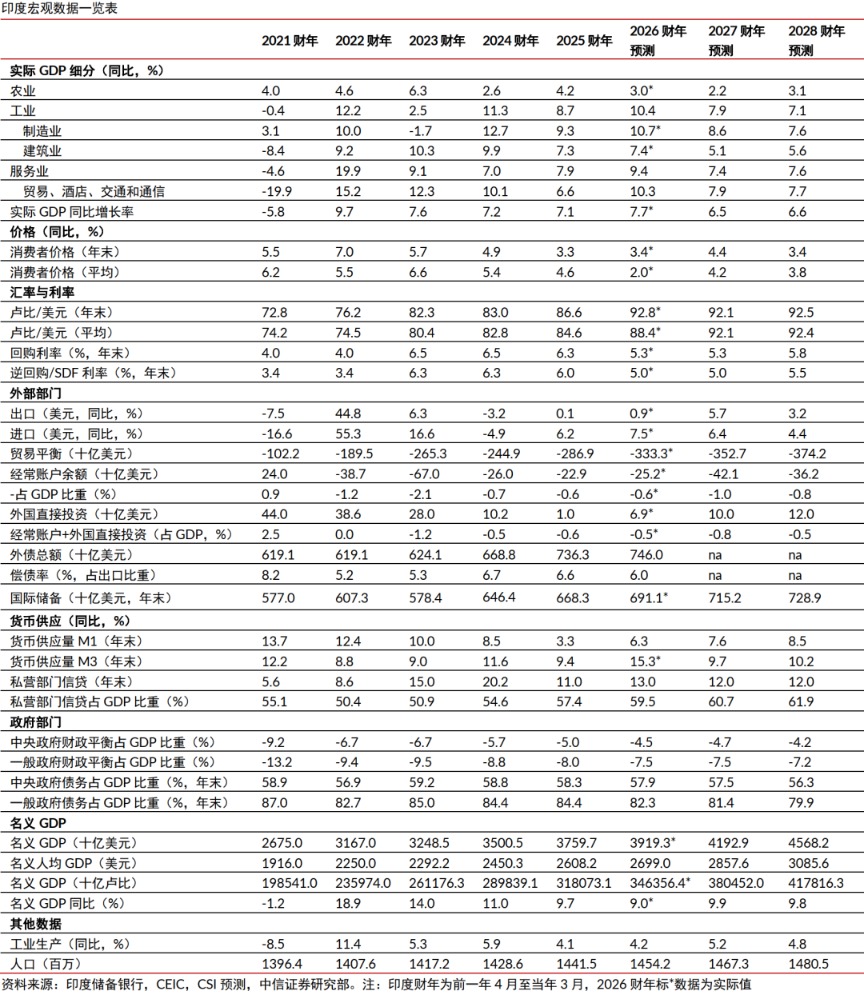

▍印度经济展望:增长动能面临下行压力,央行或使用非利率工具稳定汇率。

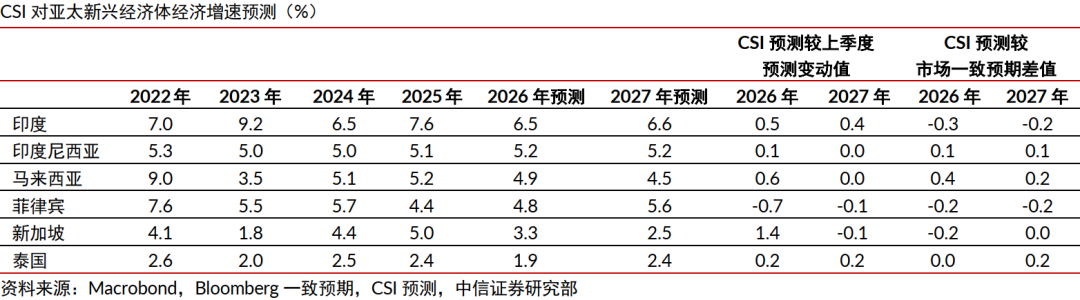

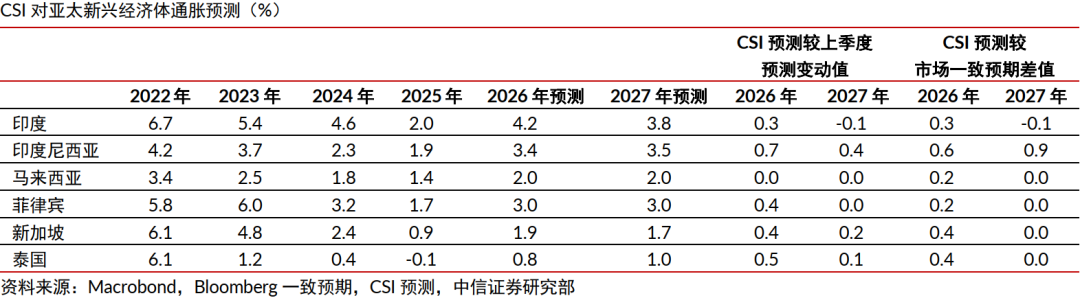

我们预计高油价、地缘政治不确定性和季风风险使印度2027财年动能面临下行压力;印度5月CPI仍处温和区间上沿,但食品、燃料和批发价格均显示上行压力正在积累;印度储备银行短期更可能使用非利率工具稳定卢比,而非重启加息。

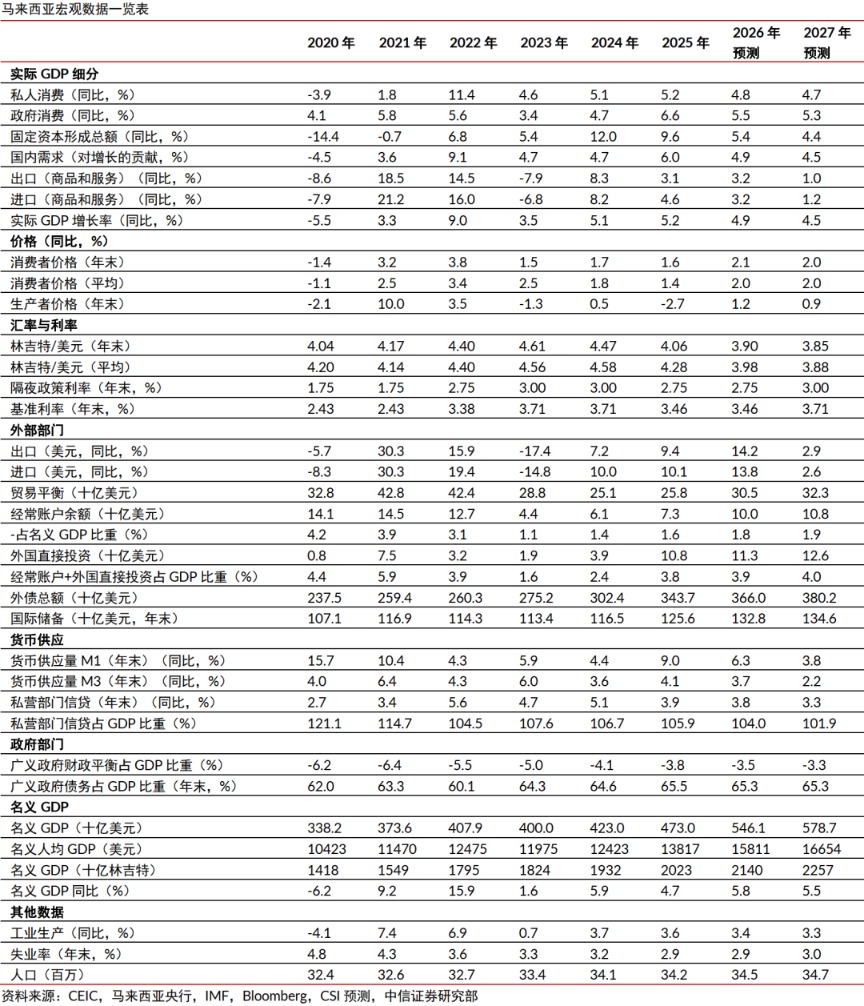

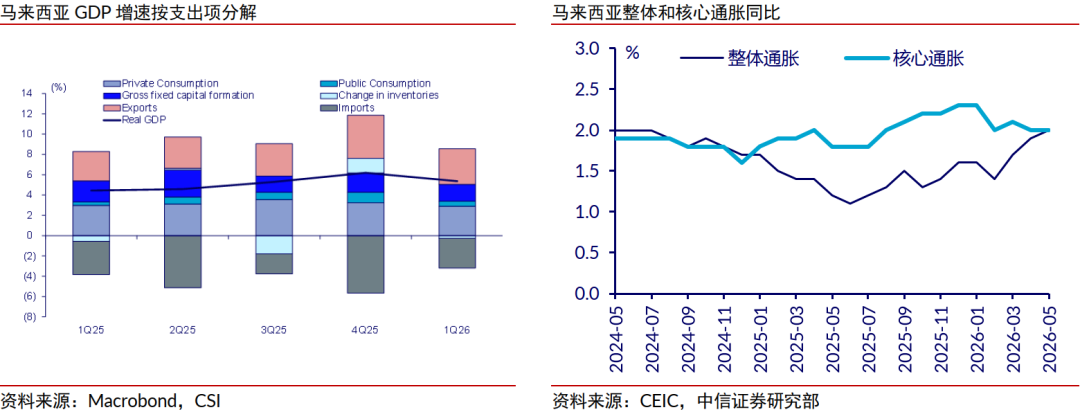

▍马来西亚经济展望:电子与油气出口支撑增长,通胀温和下货币政策维持稳健。

马来西亚短期增长动能仍在,电子电气和油气链条是主要支撑;马来西亚5月总体通胀小幅回升但仍可控,成本压力没有演变为广泛价格失控;马来西亚国家银行大概率维持隔夜政策利率不变。

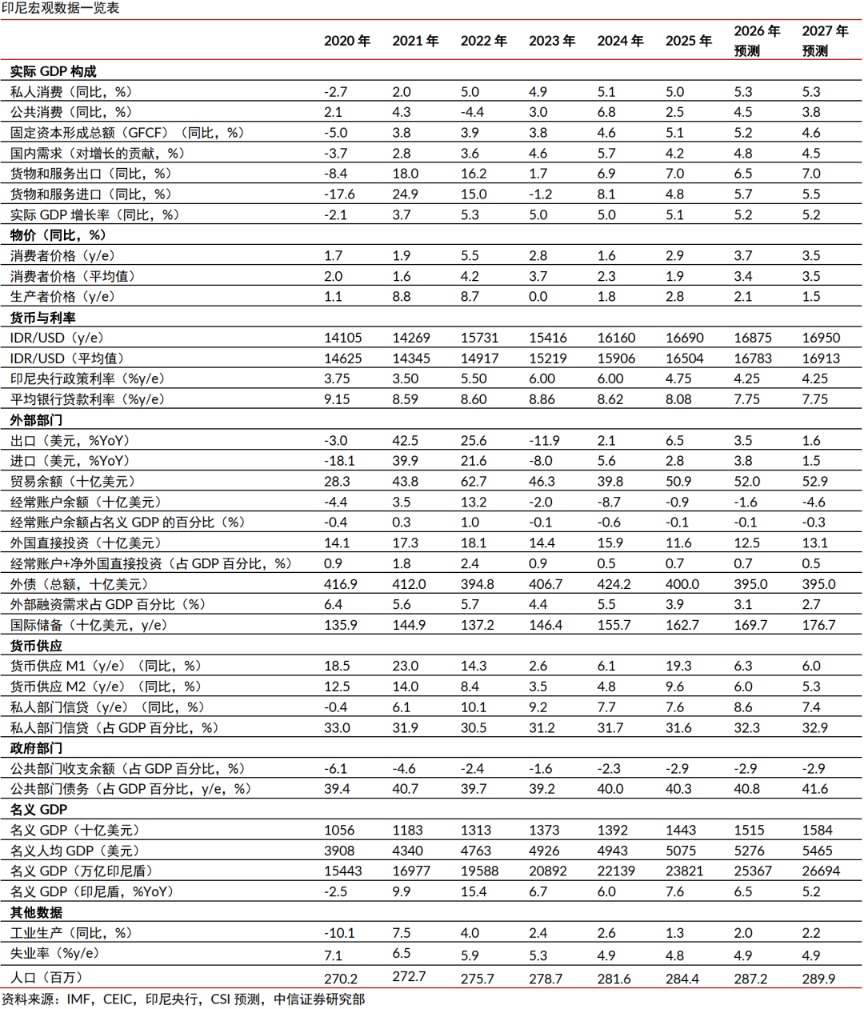

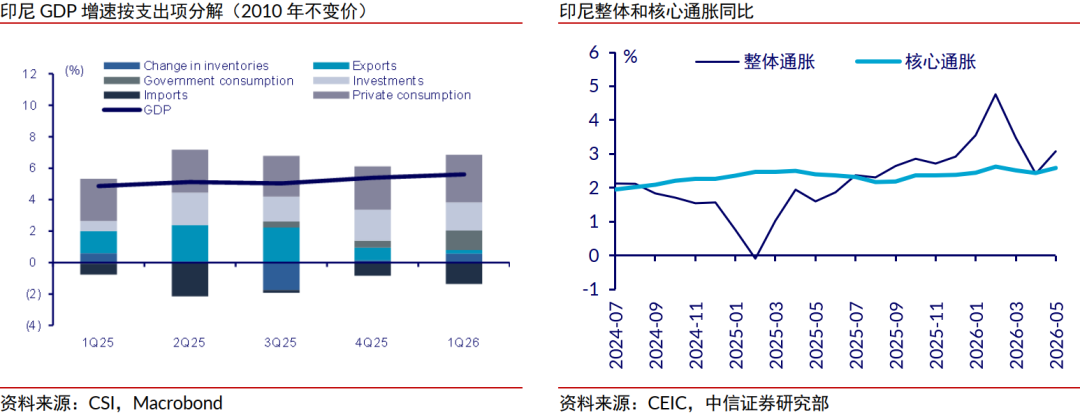

▍印尼经济展望:增长面临融资成本约束,汇率压力下货币政策逐渐收紧。

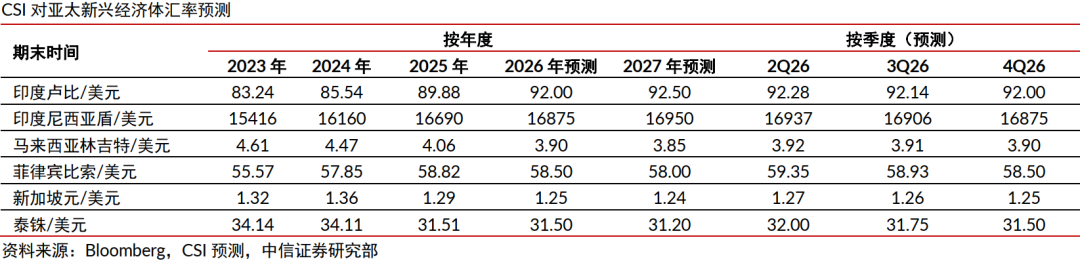

印尼内需仍具韧性,但汇率、财政和融资成本压力正在削弱增长质量;印尼5月价格压力已从食品和交通向更广泛成本端扩散;印尼央行已明确转向稳汇率和防通胀溢出的鹰派路径,年内或再有两到三次加息;另外,印尼正致力于减少财政赤字,从而提高投资者信心,稳定汇率。

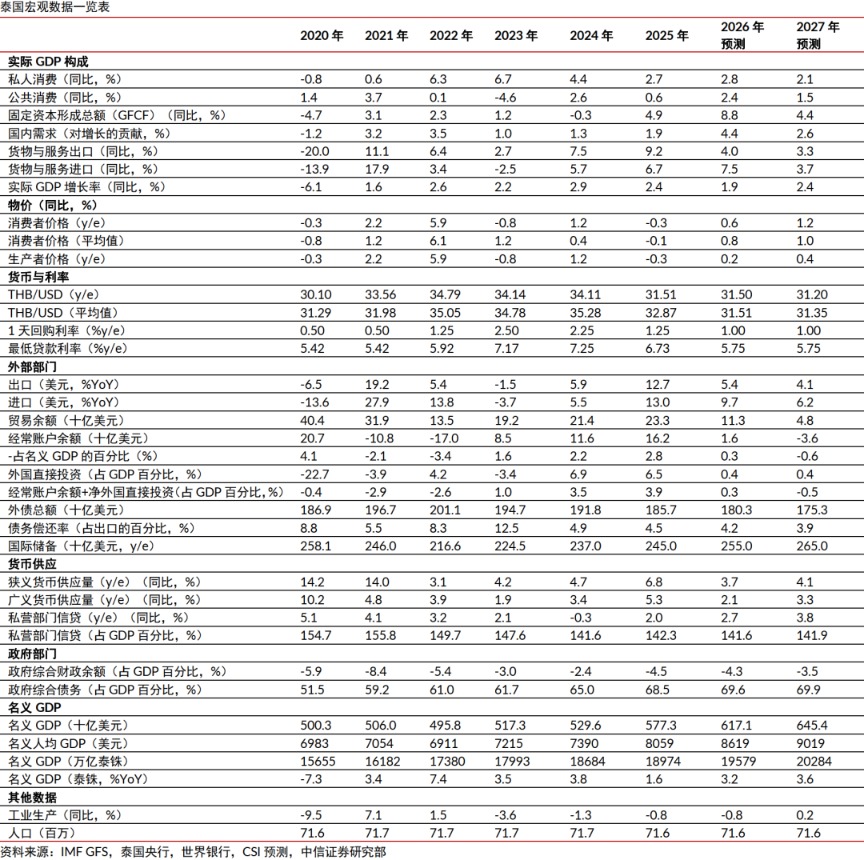

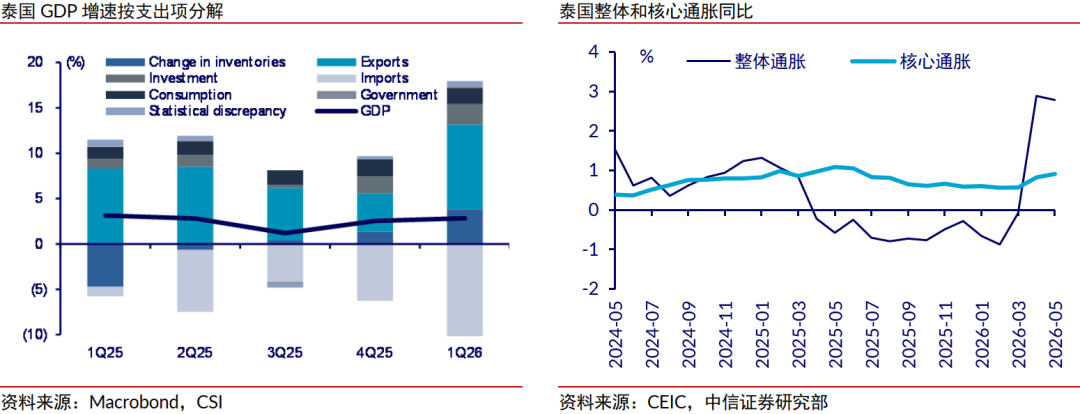

▍泰国经济展望:增长依旧但动能趋缓,通胀受控下央行或按兵不动。

泰国一季度经济增长好于预期,但边际动能有所放缓;泰国5月总体通胀仍处高位,但环比压力已明显降温;泰国央行短期内大概率维持利率不变。

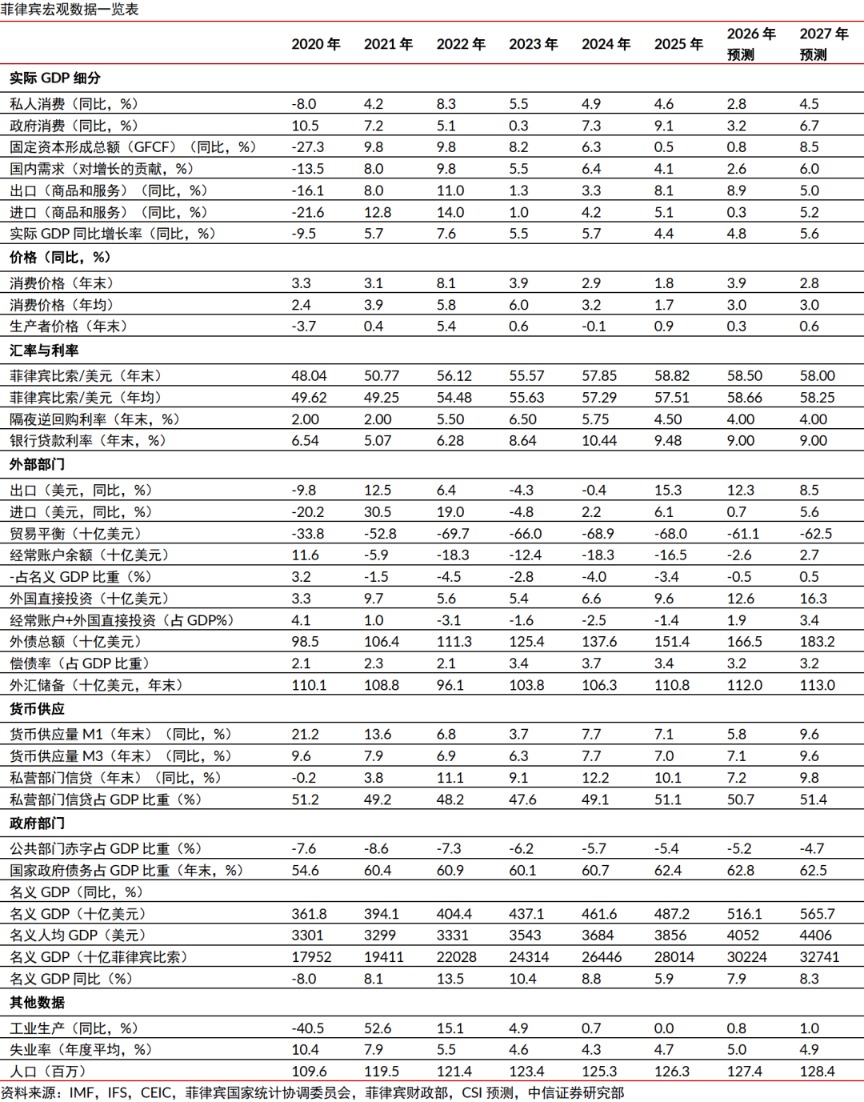

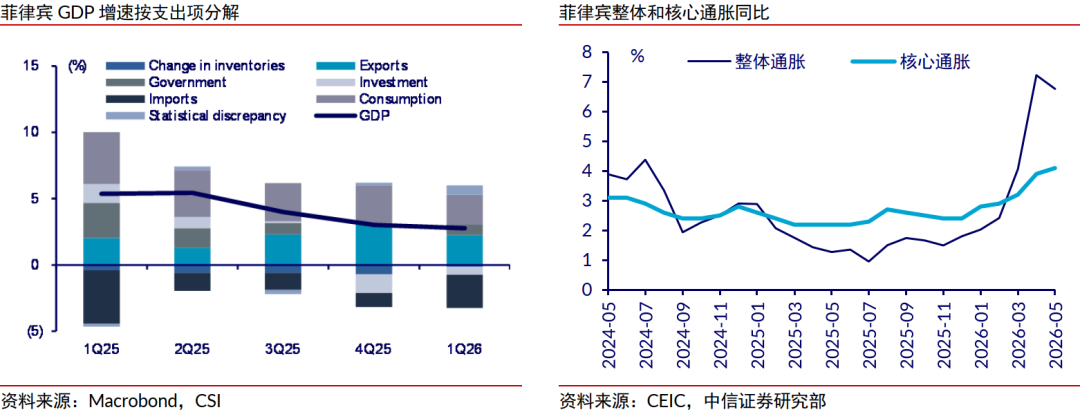

▍菲律宾经济展望:居民信心抑制增长动能,通胀预期迫使央行开启渐进加息。

菲律宾短期景气有所修复,但居民信心和财政空间仍构成约束;菲律宾5月总体通胀从高位回落,但核心通胀压力继续上升;通胀预期下菲律宾央行选择渐进加息,年内或再有三次加息。

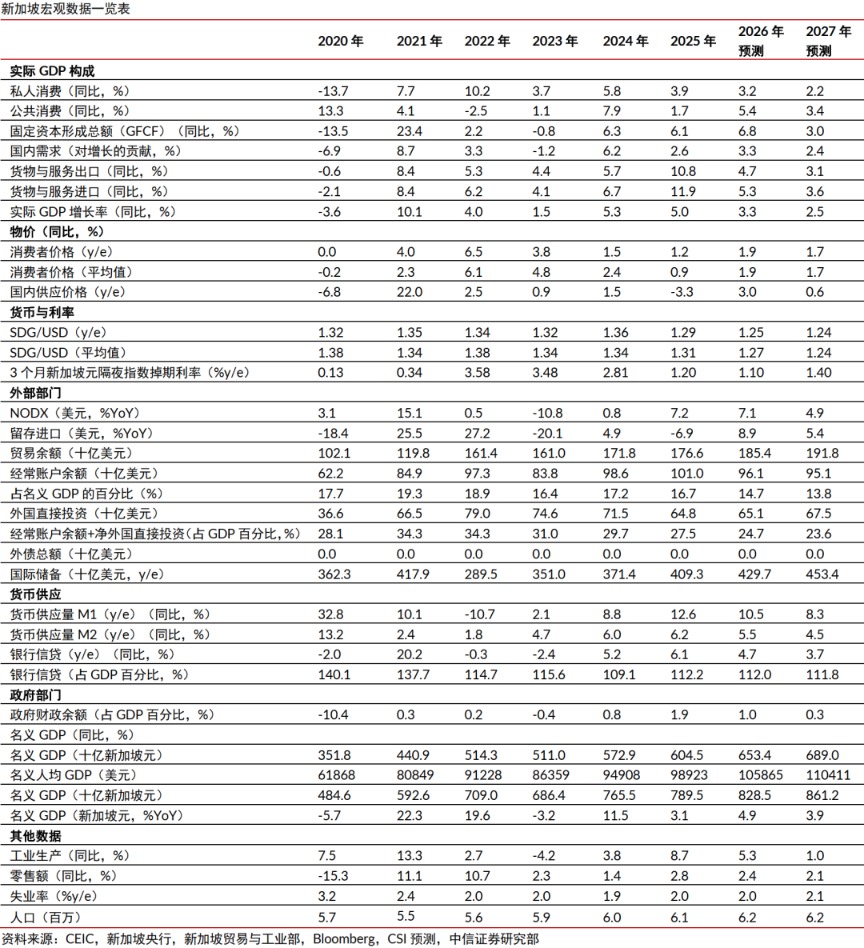

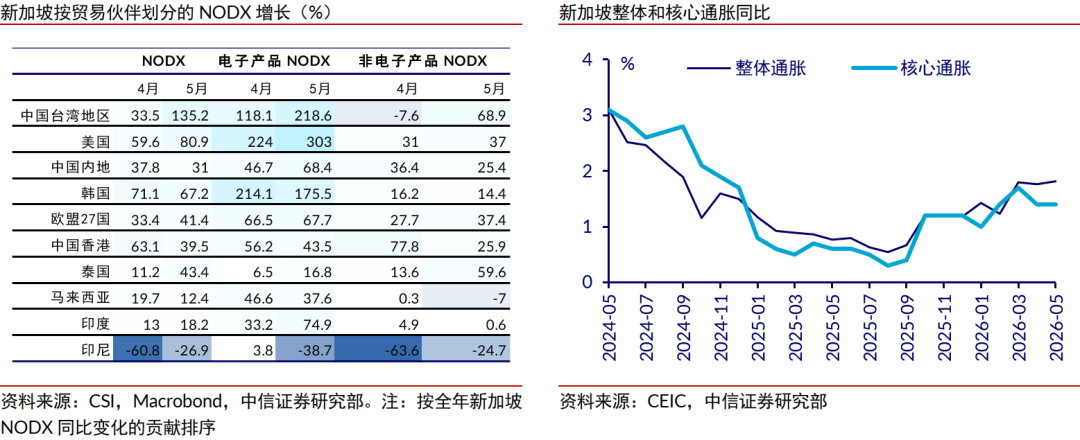

▍新加坡经济展望:AI相关出口支撑增长,通胀低于预期使货币政策保持稳定。

新加坡经济增长核心支撑来自电子、精密工程和外贸;新加坡5月价格表现连续低于市场预期,短期输入性通胀压力有所缓和;新加坡金融管理局7月大概率维持政策不变。

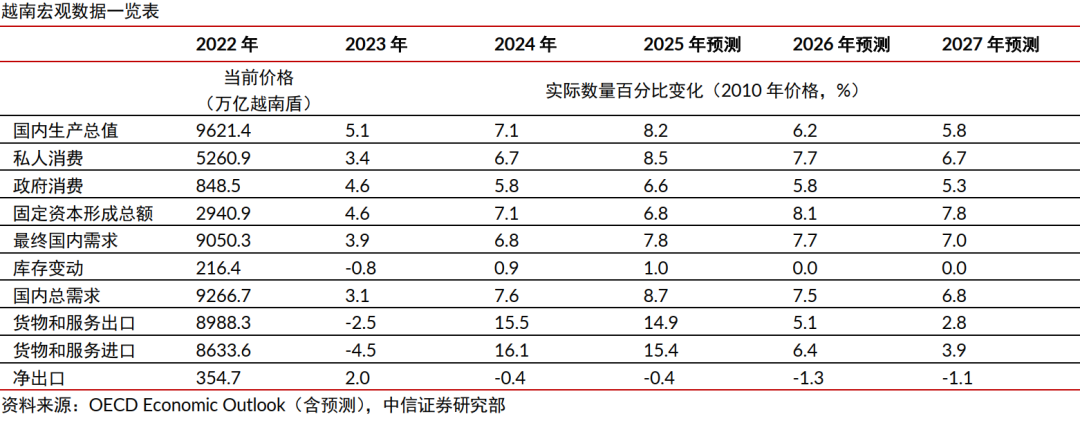

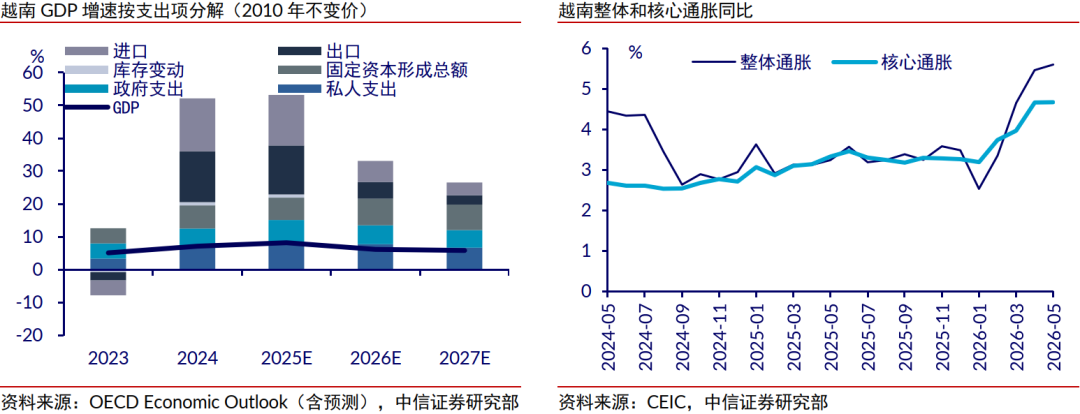

▍越南经济展望:制造业景气修复,但成本压力限制货币政策宽松空间。

越南5月制造业景气逐渐修复,但通胀维持高位,越南央行在稳增长和控输入性通胀之间保持政策稳健。

▍风险因素:

全球经济形势恶化超预期;全球地缘局势恶化超预期;新兴经济体基本面脆弱性超预期;部分新兴经济体政治动荡加剧。