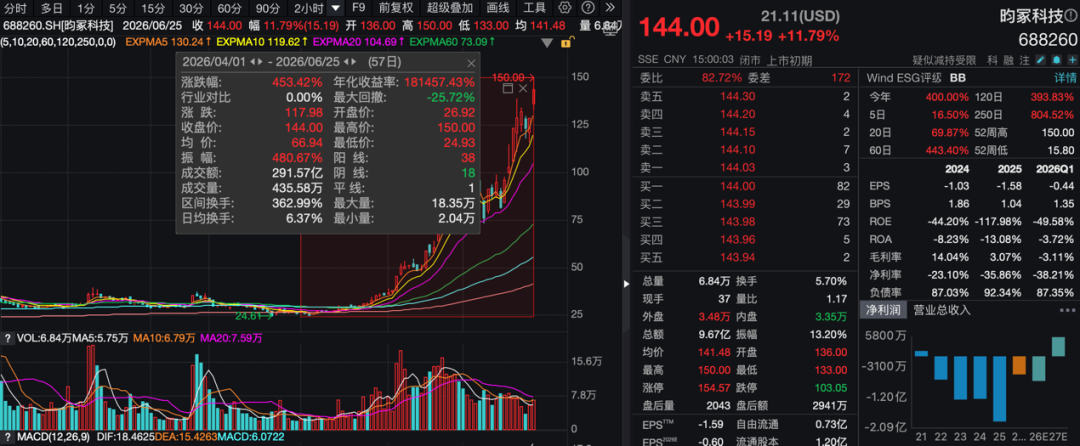

6月30日晚间,4倍大牛股昀冢科技发布公告称,公司股票交易停牌核查已完成,将于7月1日开市起复牌。

作为MLCC相关概念热门股,受AI服务器需求扩张的市场预期提振,昀冢科技股价年内大幅走高。自今年4月以来,公司股票区间涨幅已达453.42%;5月7日至6月30日区间累计涨幅277.95%。截至停牌前最后一个交易日6月25日收盘,昀冢科技股价报144元/股,涨幅11.79%。

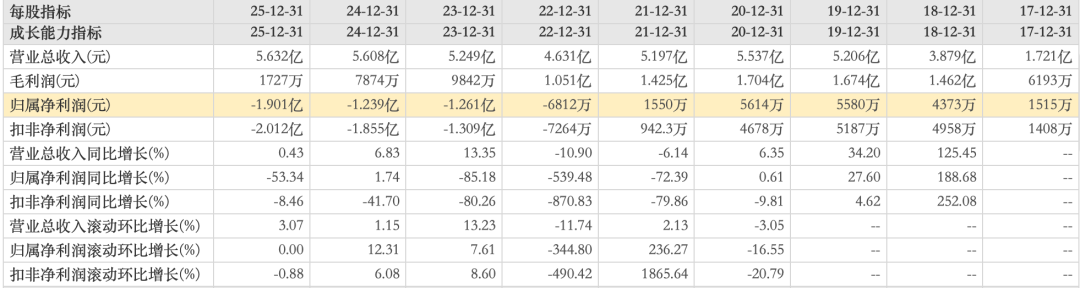

昀冢科技主营业务为消费电子、电子陶瓷及汽车电子等领域产品的研发、设计、生产制造与销售。财报数据显示,随着电子陶瓷业务产能爬坡,2025年度公司电子陶瓷器件实现营业收入1.65亿元,同比大幅增长310.69%。但受限于公司MLCC业务产能规模较小,相关折旧、人工、材料等成本占比较高,该部分业务尚未实现盈利。

针对市场炒作的AI服务器概念,公司核查结果澄清:截至目前,公司现有MLCC量产产品主要应用于智能手机、PC电脑、可穿戴智能设备等消费电子领域,未应用于AI算力服务器,亦未取得AI服务器客户认证及批量供货订单。

此外,公司控股子公司拟签署招商协议书暨设立项目实施高性能多层片式陶瓷电容器生产项目事项尚需公司股东会审议通过,并经履行相应程序后实施,该项目实施存在诸多不确定性。

基本面上,昀冢科技经营业绩持续承压,2022年至2025年已连续四年归母净利润亏损,四年累计净亏损额超5亿元。2026年一季度,公司经营呈现“增收不减亏”态势,当期实现营业收入1.57亿元,同比增长56.28%;归母净亏损5290.26万元,同比下降1.31%。公司提示,当前公司基本面未发生重大变化,近期公司股票交易价格已严重脱离公司目前的基本面情况,投资者参与交易可能面临较大市场风险。

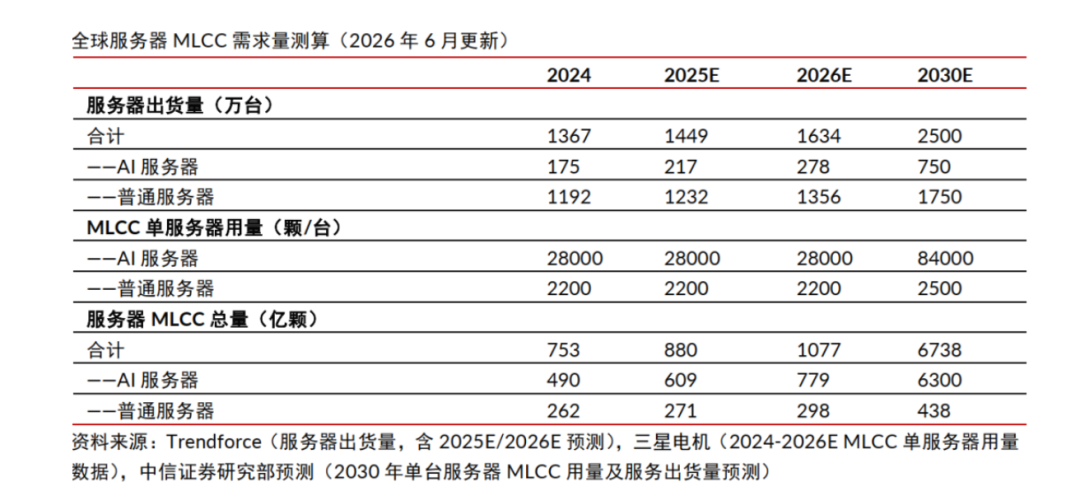

行业层面,伴随AI服务器、汽车电子、AI终端等领域的快速发展,市场普遍看好MLCC市场规模的稳步增长,行业景气度向上预期明确。今年6月初,中邮证券首次覆盖昀冢科技,结合公司盈利预测及财务指标给予其“买入”评级。

中信证券最新研报表明,AI产业浪潮是本轮MLCC行业上行周期的核心驱动因素。AI基建延续、产能扩产端存在阶段性约束,且行业价格处于周期低点,向上弹性空间广阔,预计本轮MLCC周期涨价延续时间有望超过一年,原厂端涨价幅度有望实现翻倍。